“美好的生活需要诗和远方,更需要沙发和床。”红星美凯龙(01528.HK,601828.SH)董事长车建新如此宣传品牌。

然而,红星美凯龙在追逐诗和远方的路上,却迎来了一场“渡劫”之旅。

红星美凯龙是国内家居商场经营及管理商,与居然之家(00785.HK)一样,通过商场出租给家居产品经营者,并从中收取租金和管理咨询费。

经过30多年的发展,红星美凯龙拥有了多元化的业务,包括自有╱租赁商场、委管商场、建造施工及设计、商品销售及物流等业务。而其控股股东红星控股旗下则拥有地产、物业、教育和影视文化等产业。

在疫情冲击下,红星美凯龙暴露出了软肋,即在重资产模式下债务危机出现了苗头,并快速爆发。

为此红星美凯龙在2021年开始了两手准备:

1、打出“轻资产、重运营、降杠杆”的口号,一方面加强轻资产的委管经营模式,以委管商场业务模式以及特许经营模式在三线及下沉城市扩展版图;另一方面加码线上线下一体化运营,提升数字化能力。

2、启动瘦身计划,左手卖资产,右手融资,试图摆脱多年来重资产运营下高达800多亿的债务压力。

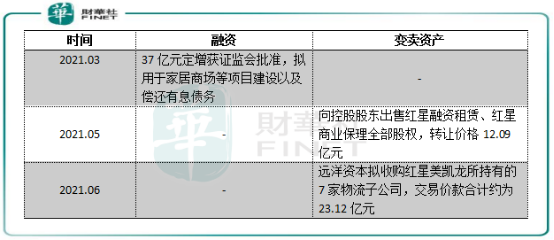

早在去年6月,红星美凯龙就披露了不超40亿的定增计划,除了用于家居商场和3D设计云平台等建设项目外,还计划将11.7亿元用于偿还公司有息债务。直到今年3月1日,该定增计划才获得证监会批准。

单单定增募资并不能完全解除债务危机,红星美凯龙因此采取了“断臂自救”的途径。今年5月,红星美凯龙以12.09亿元的价格向控股股东红星控股出售红星融资租赁和红星商业保理全部股权,从而获得控股股东的“输血”。

在红星美凯龙断臂自救的路上,远洋集团旗下的远洋资本充当其“白衣骑士”。

近日,红星美凯龙发布公告称,旗下红星家居物流拟将7家物流子公司全部股权及全部借款债权转让给远洋资本,交易对价约23.12亿元。而在今年3月底,红星控股以10.3亿元的价格向远洋资本出售红星地产18%股权。

通过定增融资和变卖资产,红星美凯龙累计将获得超过70亿资金,够缓解一阵子了。此外,红星美凯龙还有上市融资梦,其旗下商管板块爱琴海集团正在筹备赴港上市,估值约在120亿-150亿元,若能赴港上市,也能在很大程度上解燃眉之急。

那么,红星美凯龙的债务危机有多严重?为何要靠“割肉”和定增来自救?

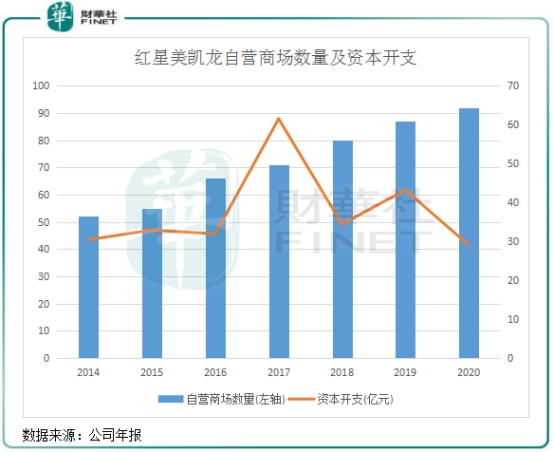

过去几年,红星美凯龙加速扩张,不断地新建重资产的自营商场。2020年,公司的自营商场数量达到了92家,较2016年增加26间,平均每年新增6-7间。

激进扩张自营商场,导致红星美凯龙每年产生了大量的资本开支。据悉,红星美凯龙新建的自营商场大多数位于国内一线城市及二线城市,尤其是直辖市的核心区域,因此需要在投资性房地产的购置支出和建设开发支出方面投入巨大的资金。另一方面,红星美凯龙过去为拓展业务覆盖范围,不断斥资购买办公和商场等物业,加大了公司资本性支出。

根据财华社统计,2014年-2020年期间,红星美凯龙每年资本开支均超过30亿元,累计资本开支高达263亿元。这个数额,远远超出了公司2015年上市募资所得款和公司多年来累计的利润,因此不得不对外融资来支持其业务扩张,从而抬高了公司的债务规模。

根据年报,红星美凯龙2020年末可用的货币资金为65.11亿元,但总负债高达804.50亿元。其中流动负债为316.4亿元,超过流动资产165.02亿元,其中一年内到期的非流动负债高达118.97亿元。

此外,红星美凯龙流动比率和速动比率连续三年均低于0.7,2020年两个数值分别为0.48及0.47,说明公司近几年资金回笼慢,偿债能力低,有资金链断掉的风险,需要持续追加投入才能维持正常运营。

从以上数据可以看出,红星美凯龙为何在今年不断变卖资产自救了。而分别运营3年和4年的融资租赁和商业保理业务也草草收场,剔除掉金融业务,也是红星美凯龙聚焦主业和回笼资金的必要手段。

那套现超过20亿元出售的物流资产是什么情况呢?

在2014年,为了为其家居电商提供“最后一公里”的配送、安装等服务,红星美凯龙开始搭建其仓储物流网络。截至2020年底,红星美凯龙有多达27间物流子公司,主要通过设立或投资等方式取得。

近日红星美凯龙从该27间物流子公司砍掉的7间子公司,占了其物流子公司总数的1/4。根据公司公告,在该7间物流子公司中,有5间在2020年产生了税后亏损,累计亏损超过1亿元。而在2019年度,该7间物流子公司均产生了税后盈利。

从这组财务数据中可以看到,红星美凯龙的物流业务在2020年疫情冲击中遭受到了挑战,在商品销售下滑的情况下提供的物流服务出现较大幅度下滑。这可以从公司2020年财务数据表现看出来,2020年,红星美凯龙收入和利润双双下滑,其中营收同比减少13.56%至142.36亿元,净利润则暴跌61.37%,仅录得17.31亿元。

所以,卖掉亏损的部分物流资产,有利于红星美凯龙及时止损,同时也起到优化其债务结构的作用。

上市这些年来,红星美凯龙没有大款的资本,却活得像大款。疯狂扩大主营业务规模并不能完全证明出红星美凯龙的野心,其野心还体现在对外投资方面。

上文提到,红星美凯龙业务多元化,既涉足了自营和委管的商场,还有物流、家装、金融和传媒等多业态。这对于一家经营家居商场的企业来说,无疑将战线拉得过长,不利于聚焦主业发展。

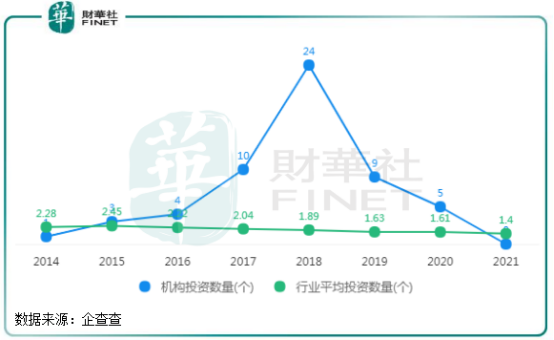

根据企查查数据,红星美凯龙累计对外投资项目达57项,其中2018年对外投资最为激进,当年投资项目达24起。除了投资参股家居产业上下游企业以及与人工智能相关家居类产品制造企业外,红星美凯龙涉及的其他投资十分广泛,包括在2019年投资了社区团购平台叮咚买菜,叮咚买菜因此在“红星美凯龙集团工会”的微信公众号上增加了优惠买菜服务;同时投资的领域还有美妆经销、英语培训、户外运动装备等。

这一系列的长期股权投资,红星美凯龙俨然成为家居届的“投资大佬”。那么,红星美凯龙的投资战绩如何?

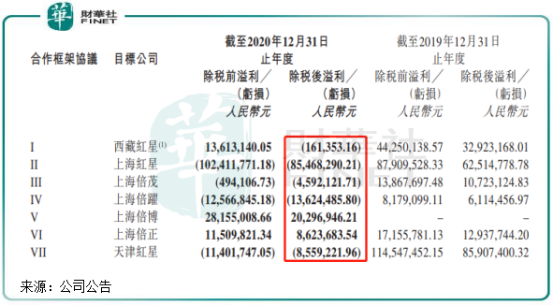

根据年报,2015年以来,红星美凯龙每年的投资收益介于1亿元-9亿元之间,其中较大部分是通过处置子公司和联营公司所带来的。在对外的长期股权投资收益方面,2016年-2020年,公司分别获得1.36亿元、1.29亿元、1.83亿元、1.38亿元及4496万元的投资收益。

由此看来,红星美凯龙对外投资是有所收获的。但随着2020年来经历债务危机,红星美凯龙不得不将重心放在主业领域。在年报中,公司称,“未来重大投资主要为与收购及兴建投资物业有关的资本开支,选择中国有市场吸引力的城市战略性地开设新的商场,以期利用家居装饰及家居行业的长期增长趋势。”

为此,红星美凯龙找到了其第二增长曲线:家装业务。2020年末,公司在全国累计开设了214间家装门店(同比增加93间),为消费者提供集设计、选材、施工、智能、环保和服务于一体的一站式服务。

同时,近年来红星美凯龙还在定制家居、智能家居的落点频繁,还加码中高端家居市场,其对家装消费的全周期服务的野心也日趋膨胀。

过去疯狂扩张和战线过长让红星美凯龙吃下了债务危机的苦果,从相继出售多家子公司和减少对外投资方面可以看出,红星美凯龙正在做战略收缩,从而聚焦主业。

而要实现家装消费的全周期服务领域龙头的梦想,债务危机是红星美凯龙短期内难以迈过去的坎。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享