旗下有双汇发展(000895.CN)、美国史密斯菲尔德(Smithfield)等众多知名品牌的全球最大猪肉食品企业万洲国际(00288.HK),周末突然宣布溢价回购价值150亿港元的股份。

一石激起千层浪。

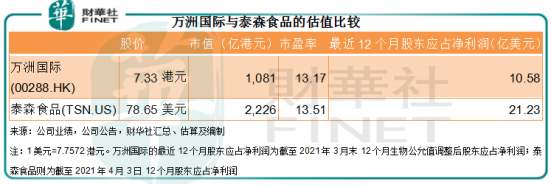

消息发布之后,万洲国际一复牌股价(2021年6月7日)即飙涨,曾一度高见7.54港元的52周高位,涨10.8%。收市报7.33港元,涨7.71%,仍较回购价折让6%,当前市值为1081亿港元。

万洲国际宣布以每股7.80港元的现金代价,回购并注销最多达19.17亿股股份,大约相当于其当前已发行股份总数的13%,总代价达到149.52亿港元,是近年港股罕见的回购规模,甚至可与市值分别是其3倍及5倍以上的格力电器(000651.CN)和美的集团(000333.CN)最近竞相抛出的回购计划(或最高达150亿元人民币)相媲美。

万洲国际的回购价7.80港元,较回购计划公告发布前收市价6.65港元溢价17.29%,较其截至2020年12月31日综合资产净值每股股份0.74美元(约合5.77港元)溢价35.10%,可谓相当吸引,所以带动其股价在公告后开市大涨。

万洲国际表示,150亿港元的回购资金将以现金支付,部分来自其内部资源,大部分则来自一项已承诺的信贷拨付,也就是贷款。

为什么这家猪肉龙头企业要用贷款来回购股份?回购的目的又是什么?笔者认为原因主要有以下几个方面。

回购公告发布之前的最后收市价6.65港元较2014年的招股价6.20港元并没有高出多少。

从下方的股价图走势图可见,万洲国际上市以来的股价经历过大幅起伏,但由于之前受疫情和非洲动物疫病影响而业绩受压,现价在低位徘徊。

与美国最大的鸡肉和牛肉加工生产商泰森食品(TSN.US)相比,万洲国际的估值也相对较低,见下表。

按宣布回购之后大涨的股价计算,万洲国际的市盈率估值仍略低于泰森食品。若按回购公告发出之前的股价6.65港元计,万洲国际的市盈率只有11.95倍,估值显然落后于同行。估计这是该公司选择在此时回购的一个原因。

这次回购面向公众股东,并会注销回购的股份,所以回购完成后,万洲国际的控股股东持股量将由34.14%提高至39.24%,而公众股东的持股比重将由65.86%下降至60.76%。

其控股股东包括代表上市前员工持股委员会的雄域、高级管理层等,由此可见员工和管理层及公司相关人士对公司的前景看好。

2014年8月5日在港交所上市的万洲国际,成立于2006年3月2日。2007年10月收购罗特克斯的100%权益,后者持有中国主要的猪肉制品企业双汇。

2013年5月上市前夕,万洲与世界上最大的猪肉加工商及生猪生产商史密斯菲尔德合并,代价高达49亿美元,其中大部分资金来自银团定期贷款(合计40亿美元左右),其余则来自旗下公司的融资和现有资金。

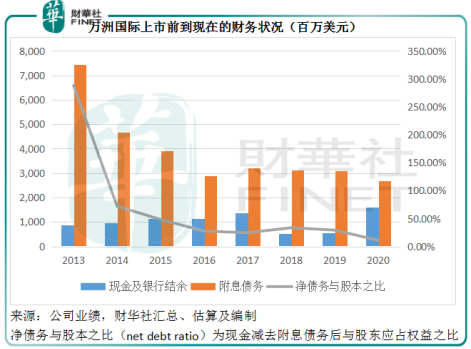

所以,万洲国际上市时的债务水平极高。截至2013年末,该公司的附息债务高达74.32亿美元,净债务与股本之比达到2.88倍(附息债务减现金后与股东应占权益之比),杠杆率高达6.22倍(资产与股东应占权益之比)。上市筹得的20亿港元资金,大部分用于偿还银团贷款,但显然杯水车薪。

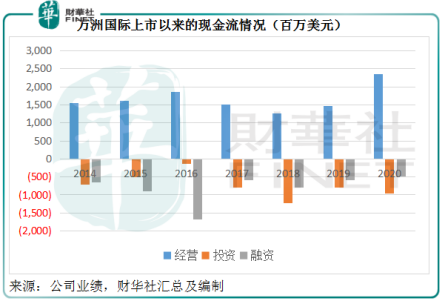

上市后,万洲国际一直保持经营净现金流入和维持派息,见下图,大部分时间的经营活动净现金流入量都高于投资和融资活动净现金流出量。随着资金的累积,财务状况也逐步改善。

截至2020年12月31日,万洲国际持有现金银行结余15.99亿美元(约合124亿港元),而年初时只有5.52亿美元;附息债务也由年初时的30.92亿美元缩减至26.82亿美元,其中需在一年内支付的贷款额为8.42亿美元,手头上的现金足以应付这些短期债务。

净债务与股本之比也由年初的29.25%改善至10.82%。此比率反映现金未能覆盖的贷款对于股东权益可能的负面影响,比率下降意味着负面影响在降低。显然,万洲国际当前的财务状况已有明显改善,手头宽松为其回购提供了底气。

贷款与权益融资是企业两种最重要的融资渠道。一般而言,贷款的成本要低于权益融资,因为利息支出可用于减税,而且无需让渡公司的股权。

2020年,万洲国际派付的全年股息约为0.175港元,包括0.05港元中期息和0.125末期息。笔者估算,合计股息支出或约为3.33亿美元。

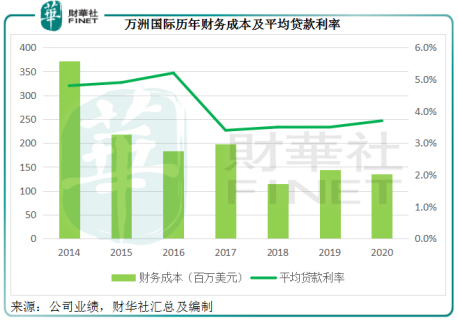

期内,万洲国际的财务成本(加上资本化金额)约为1.38亿美元,大约相当于总收入的0.54%。

从下图可见,近几年该公司的财务成本和平均贷款利率都处于低位水平。

由于当前贷款利率较低,若适当增加万洲国际的债务水平,资金成本相对低廉,而且这部分增加的资金成本能够用于抵扣缴税收益,节省税务开支。所以以低利率增加负债,既可提高资金流动性,又能让企业更具经济效益。

同时,股东规模缩小,若万洲国际维持派息水平(大约40%),每名股东获派的收益有望提高。

综上所述,从持续经营的角度来看,这次大规模回购不论对万洲国际还是其大股东都有利:既优化财务结构和融资成本,又能提升现有股东的权益。

万洲国际的收入主要来自两大业务:1)肉制品,主要为包装肉制产品;2)猪肉,指生猪养殖、屠宰以及批发和零售生鲜和冷冻猪肉。

2020年,肉制品和猪肉贡献的收入分别为121.67亿美元和122.96亿美元,按年下降1.33%和按年增长11.63%,占万洲国际总收入的47.55%和48.05%。这两项业务于期内贡献的经营利润分别为14.99亿美元和3.41亿美元,按年下降4.76%和40.18%,占总经营利润的86.7%和19.7%。

经营利润显著下降主要因为国内的猪肉成本因非洲动物疫病而持续上升,同时美国疫情招致销售不景和库存计提拨备。这些影响延续到2021年第1季。

万洲国际的2021年第1季业绩因猪肉供应紧张导致成本增加而下降,季度收入增长5.2%,至66.1亿美元,但扣除生物公允值调整前的股东应占利润却按年下降17%,至2.93亿美元。

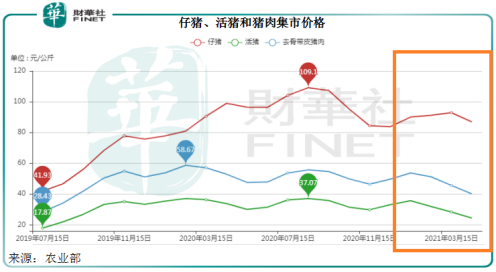

从下图农业部的图表可见,活猪和带皮猪肉价格已从年初的高位回落。

农业部的数据显示,截至2021年6月4日14时,全国农产品批发市场猪肉平均价格为每公斤24.68元人民币,较2021年3月末(万洲国际第1季业绩报告期)的35.37元人民币下降30.22%,较年初的45.4元人民币下降了45.64%。

这或意味着猪肉价的涨势已得到缓和,舒缓万洲国际的国内成本压力。同时,随着欧美疫情缓解,经济复苏或带动当地业绩回升。在两大因素助攻下,猪肉加工企业的前景应可改善。万洲国际在业务前景有望好转时趁股价偏低回购股份实属明智之选。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享