朗姿股份(002612.SZ)6月5日的一则公告,后劲儿比想象中大。

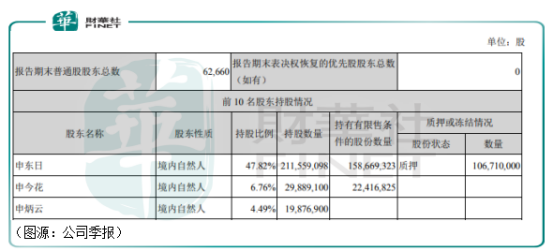

当日,公司宣布其控股股东、实际控制人申东日先生及实际控制人申今花女士的一致行动人申炳云先生拟通过集中竞价交易或大宗交易等方式减持其持有的公司股份不超过1987.69万股股票(占总股本4.49%)。

申炳云是申东日和申今花两人的老父亲。截至今年第一季末,三人分别是朗姿股份的第一、第二和第三大股东。申炳云原持有公司总股本的4.49%。即是说,申炳云最近的减持是清仓式减持。

朗姿股份解释,申炳云清仓,是因为本人年事已高,出于本人生活安排和资产规划需要。申炳云先生虽然未在公司任职,但仍“坚定地看好公司未来发展的前景,尤其对公司医美业务的发展充满信心。”

因为坚定看好公司发展前景,所以大股东清仓减持,听上去并不符合常人逻辑。另外,清仓之后,申老先生预计套现金额规模达到10亿元之巨。老先生年事已高,正不知道拿着10亿巨款有什么生活安排和资产规划待完成。

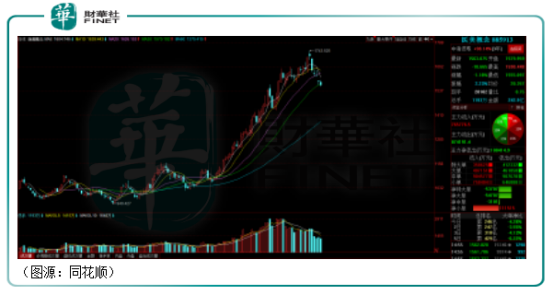

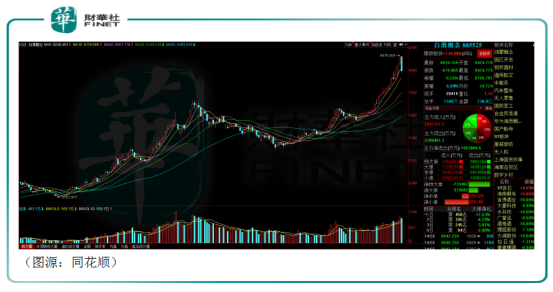

从股价走势来看,A股医美行业为数不多下游标的之一朗姿股份今年年初股价还只有25元,之后一路走高,6月1日创下年内新高72元。又过了几日,公司第三大股东申老先生就宣布清仓手上的持股。

这番清仓式减持应该有更合理的解释。

而市场对申老先生的清仓也报以连续两个一字缩量跌停板。朗姿股份的好日子暂时到了头。不仅如此,连带整个医美板块,近期也在回调。

申老先生的清仓,会结束医美板块今年3月份开始的大好时光否?

因为大股东清仓而股价崩盘的事件主角朗姿股份成立于2000年。“朗姿”最初期一家位于北京燕莎友谊商城的女装店铺,主营高端女装。2011年,朗姿股份在A股上市,成为A股市场的“高端女装第一股”。三年之后,公司通过购买和增资成为韩国婴童品牌上市公司阿卡邦的控股股东,持股比例为27%。

从女装到童装,朗姿股份的扩张非常合理。

一年之后,朗姿股份的触角终于伸向其目前最有看点的医美业务。2015年,朗姿股份投资韩国最大面膜研发、生产及销售企业L&P COMESTIC CO., LTD 10%的股权(截至2020年12月,公司已清仓该部分持股)。

2016年,朗姿股份又战投韩国医疗美容服务集团韩国梦想集团30%股权,并控股收购国内两个医美品牌“米兰柏羽”和“晶肤医美”旗下六家医美机构,正式进军医美行业。2017年,朗姿股份与韩国韩亚银行合资设立“韩资韩亚资产管理有限公司”,布局资管业务。该年12月,朗姿股份出资2.7亿元,收购高一生全部股权。

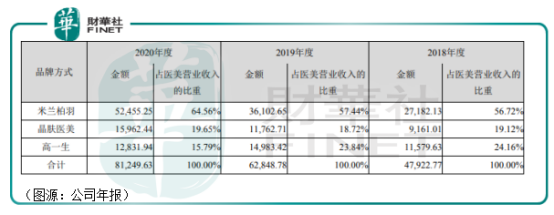

至此,朗姿股份医美线基本成型。截至去年年末,朗姿股份三大医美品牌共经营有19家机构,主要分布于成都、西安及重庆、长沙等国内中西部城市。从定位上看,米兰柏毛定位高端综合医美,晶肤医美定位年轻化细分市场及标准化医美连锁品牌,高医生则是陕西地方的高端医美品牌。

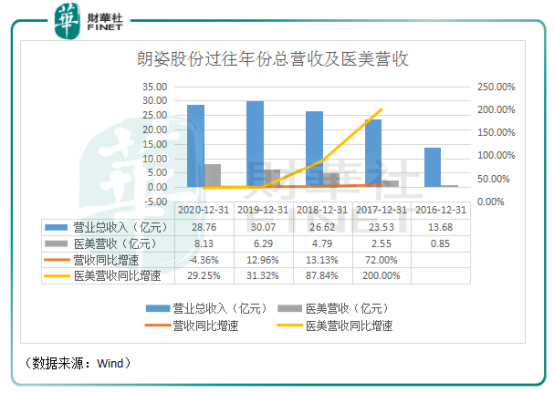

2020年,朗姿股份三大医美品牌中,米兰柏羽贡献65%医美收入,晶肤医美贡线20%,高一生贡献剩余16%收入。

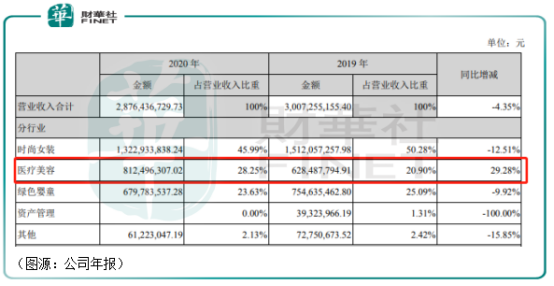

医美业务现已成为朗姿股份核心业务增长点。去年全年,朗姿股份医美业务录得收入8.12亿元,占总收入28%,同比增长29%,是公司四大业务分部中唯一保持收入增长的业务。

对比朗姿股份三大业务2020年的收入及归母净利润:其女装业务当年录得收入13.3亿元,归母净利润2939万元;绿色童装的阿卡邦业务实现营收7.3亿元,归母净利润-190.23万元;医美业务则实现营收8.12亿元,归母净利润6886.79 万元,同比增长31.43%。

显然,医美业务已成为朗姿股份的最重要营收增长点和最主要的利润来源。过往五年中,朗姿股份医美业务增速显着高于公司总体营收增速。按此趋势,未来医美可能会成为公司最主要核心业务。

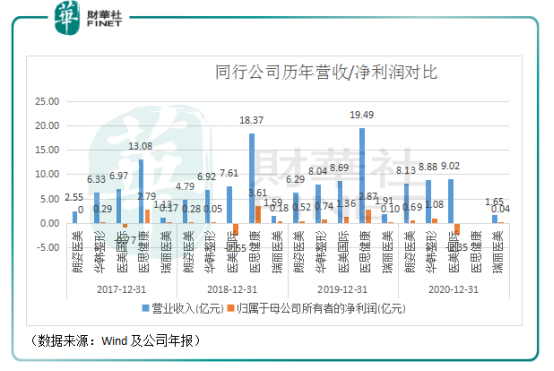

在数量众多,高度分散的中国医美下游市场,朗姿股份是为数不多的上市公司标的之一。据艾媒数据中心统计,2019年中国大型民营连锁医美机构约占行业下游10%的市场份额。其中年营收在6亿元以上的只有七家公司,分别是美莱、艺星、伊美尔、医美国际、华韩整形、香港医思健康及朗姿股份。

在A股市场上,朗姿股份并无可咨比较标的。在其他市场上,可比较的同行上市公司则有在全国中小企业股份转让系统上市的华韩整形,美股上市的医美国际及香港上市的医思健康及瑞丽医美。

对比同行公司,朗姿医美的营收及归母净利润增速更快。2020年朗姿医美营收规模已经与华韩整形、医美国际相仿,净利润只低于华韩整形,高于同行其他公司。

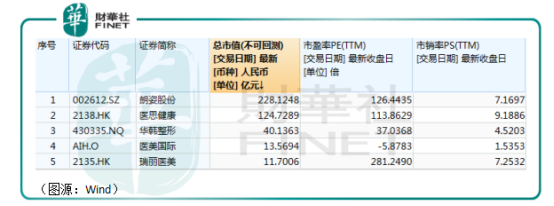

由于在A股市场的稀缺性及成长性,朗姿股份最新市值在可咨比较的所有公司中市值最高,其126X的滚动市盈率计算仅低于在香港上市的瑞丽医美(281X市盈率)。

故此,由于朗姿股份在A股市场因为其稀缺性及资金炒作获得较高估值,大股东申炳云近日的清仓式减持就很容易引起市场剧烈反应,导致朗姿股份股价连日录得跌停。

朗姿股份的连续两日大跌之后,市场更担心的其实是朗姿股份会不会成为医美板块去泡沫的第一块多米诺股票,导致走了三个月上升行情的医美板块个股开始连续挤水分。

此前有文章分析过,本轮医美概念股行情主要原因有两个,一个是机构抱团,另一个是游资炒作。

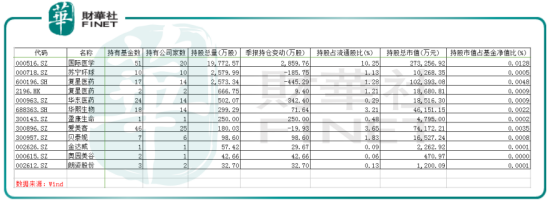

如根据Wind统计的第一季公募基金前十大重仓股持仓中,医美概念股普遍获得公募基金的青睐。朗姿股份、华熙生物、华东医药等分别获公募基金增持33万股、72万股及342万股。

其次则是游资的炒作。根据媒体统计,朗姿股份过去一段时间股价飙涨背后,游资章盟主参与交易额超过2亿元,方新侠客参与金额近1.9亿元,宁波桑田路、上海超短帮在公司股价上行背后亦贡献超过1亿元的交易额。

到了后期,“医美板块”成为市场热门板块,概念股也变成“题材炒作”,很多本来和医美不沾边跨界而至的公司都获得游资和跟风散户的青睐。

但在朗姿大股东申炳云开始清仓减持自爆之后,医美板块近日挤泡沫趋势似有持续趋势。医美概念股后市行情将如何演绎呢?

乐观派观点认为,从医美赛道具备的高毛利、成瘾性等特征来看,女人都爱的医美和男人的白酒有诸多类似的地方。而A股的白酒概念指数在今年1月份开始小幅回调,导致张坤等明星基金经理一度声誉扫地之后,近日重新再创新高,成为市场上YYDS(永远的神)。

如果将医美比作白酒的话,当前医美板块的回调似乎并不足虑。过一段时间,医美将会和白酒一样,重新成为A股市场上最亮眼的板块。

但6月8日,白酒指数重挫6.55%,让这种乐观观点受到更多质疑。

理性派则认为,医美概念股在经历水分之后,市场表现将会分化,此前硬炒概念、还未有实际医美业务业绩贡献的公司将率先被洗出,类似的个股包括金达威、苏宁环球、奥美医疗等。

剩下在百亿至千亿市值之间(华熙生物和爱美客因此被剔除),有实际医美业务支撑的标的就包括国际医学、盈康生物、华邦健康以及朗姿股份等。

其中,朗姿股份是为数不多已经布局行业下游,而且已经建立自己连锁医美品牌的公司。朗姿股份目前最大的问题除了行业下游普遍性的盈利性尚不突出、品牌优势尚未建立之外,就是估值偏高。这一点在上文的比较分析中已经有提及。

然而,从确定性来看,已形成多品牌布局的朗姿股份,对比华邦健康(旗下有玛恩皮肤美容医院)业绩确定性却是更高。

因此,无论医美板块未来走向是像白酒一样,回调之后继续成为市场YYDS,还是在题材炒作之后大浪淘沙出现分化,朗姿股份都是可以长期角度观察的标的。

对于朗姿大股东申炳云主动清仓挤水分的行为,有业绩支撑的朗姿股份在没有了太多水分之后或许才更具备投资价值。

第三大股东申炳云的清仓,引发朗姿股份连日大跌,说明公司此前股价存在不少“水分”。 朗姿股份该股价挤水分过程可能会维持一段时间。

让人耐人寻味的是,朗姿股份6月8日公告,申炳云同意并承诺,待其所持朗姿股份股票减持计划实施完毕后,其将通过合规的途径和合适的方式,以不低于5亿元的金额,助力朗姿股份医美业务的战略实施。

从公司基本面看,朗姿股份作为少数入局医美下游赛道较早、具备多品牌矩阵布局的标的,在A股市场中具备一定稀缺性。只从其医美业务分析的话,公司的医美业务近期正处于相对稳定的增长期,未来有望成为公司核心业务。

结合成长性预期,若公司能跳出目前中西部布局,迈向全国,则在一众“医美概念股”中,“含水量”较少的朗姿股份可能会是值得关注的医美成长股。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享