成功分拆京东物流(02618.HK)上市的京东集团(09618.HK),今年在资本市场的动作不断。

最近该集团宣布投资8亿美元,认购纳斯达克上市的达达集团(DADA.US)的新发行普通股,每股作价等于2021年3月19日的收市价,即29.30美元。交易结束后,京东于达达的持股将提高至51%。

在资本市场上分拆京东物流的京东,为什么却增持达达集团?

达达与京东的渊源可追溯至2016年。

达达的前身为上海趣盛网络,该公司于2014年推出达达快送App。

达达快送是一款本地即时配送平台,以众包(即将工作任务以自由自愿的形式外包给非特定的大众志愿者)的方式,提供同城配送和最后一公里快递服务。

2016年4月,达达与京东集团建立合作关系,京东成为达达其中一个战略投资者。

达达与京东集团签订业务合作协议,收购京东到家的整体业务,并取得2亿美元现金。而达达则向京东集团发行普通股、优先股和优先股购股权。

京东到家是本地即时零售平台,消费者接入平台之后,可触达众多进驻该平台的连锁超市和其他零售品牌线上门店。换言之,京东到家是一个涵盖本地服务的线上零售平台。

2017年12月,京东集团行使购股权增持达达的优先股。

2018年8月,京东集团进一步投资1.8亿美元增购其优先股。

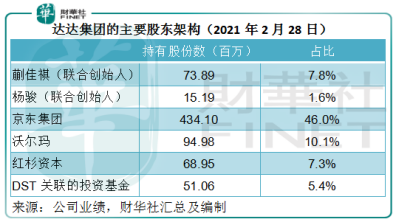

截至2021年2月28日(即京东8亿美元购股公告发布之前),京东集团持有达达的4.34亿股,占46%权益,为第一大股东,远高于第二大股东沃尔玛及联合创始人蒯佳祺和杨骏的持股。

若京东的8亿美元增持顺利完成,并如它所愿成为持股51%的股东,京东对达达集团的影响力将进一步加深。

2017年至2020年,京东贡献了达达集团的大部分收入,见下图。2020年,京东占其总收入的比重为38.6%。

达达经营本地即时配送平台达达快送和即时零售平台京东到家。需注意,这两个平台都是本地平台,正贴合目前大电商和大互联网企业抢占下沉市场、深入社区零售的业务和战略需要。

达达快送分为两项服务,一项为同城快送,另一项为最后一公里配送服务,后者主要服务物流服务供应商,例如京东物流。

达达是京东物流的当地快递合作伙伴。根据该公司提供的资料,京东物流的订单占了其最后一公里快递订单的绝大部分,达达快送帮助京东物流进行最后一公里的配送,尤其在618和双十一购物高峰期。

京东到家是本地零售平台,平台上有众多连锁商超和零售品牌,包括沃尔玛、永辉、华润万家等,正占据电商虎视眈眈的社区零售战略要地。

消费者可通过京东到家的网站和手机APP、微信公众号和小程序,或第三方入口直接进入京东到家平台。而由于达达与京东签订了合作协议,消费者也能通过京东手机APP、京东网页版和京东的微信小程序连接到内嵌的京东到家。

当然这类电商平台,阿里、京东、美团(03690.HK)都有,并不稀奇。京东到家与达达快送能够形成协同效应,零售平台下单,配送平台配送。这与饿了么、美团和顺丰快送的赛道相似。

经过了数年累积,达达的这两个平台能够形成一定的商户基础、消费群体和骑手规模,或可助力京东形成与阿里巴巴(09988.HK)和美团在本地生活呈三足鼎立之势的战略布局。

如果说京东物流做的是大物流,涵盖物流链、物流科技等关键环节,那么达达快送就是小蚂蚁,将大终端的货物逐件拆解,利用其延伸到各个社区的触角将货物运送到目的地。

所以,京东增持达达集团或更多出于战略需要,将达达的社区小触角嫁接到京东物流的物流大基建上,实现物流产业的规模效应。

就大股东京东而言,达达集团具有战略价值,但对于小股东来说,要看到达达实现扭亏为盈,恐怕不是那么容易。

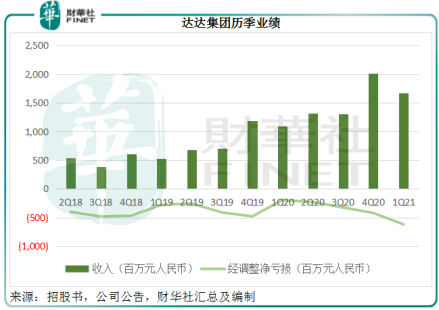

达达刚刚公布的2021年第1季业绩显示:季度收入同比增长52.12%(低于2020全年增幅85.18%),至16.73亿元(单位人民币,下同)。但净亏损却扩大43.37%,至7.1亿元。扣除股权奖励、无形资产摊销等非经常性项目后的非会计标准净亏损更扩大2.2倍,至6.18亿元。

不要说扭亏,能不能达到收支平衡都是个问题。

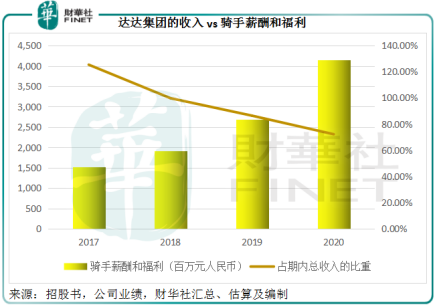

从达达的2020年业绩可见,骑手薪酬和福利开支已经用去了大部分收入。

达达快送与京东到家的收入贡献占比大约为1.5:1。达达快送的收入来自有快递服务需求的商家和个人,也包括为骑手提供的快递装备销售,但这部分收入较少。京东到家的收入主要包括快递服务、进驻平台的商户佣金、为品牌提供的线上营销服务以及为零售商提供的包装服务。

从下图可见,2017年,骑手薪酬和福利支出占收入的比重达到了125.35%,这意味着达达的收入并不足以抵偿支付给骑手的成本,还需要额外倒贴25%以上。随着业务规模的扩大,收入增加,骑手成本占收入的比重在2020年降至72.27%。

虽然成本效益有明显改善,但这一比例仍非常高。而且由于达达的大客户,例如京东、沃尔玛等占据了其收入的大比重,这些大户一般以签订服务合约的形式达成服务关系,能享有一定的信用期。而达达对骑手的付款一般在服务完成后不久,这就有可能形成付款期与收款期的错位,而导致现金流紧张。

在2021年第1季业绩中,达达集团提到从4月开始,最后一公里快递业务的骑手成本直接由第三方公司支付,而达达无需再支付,这或许可以为其付款期争取一点时间。

在商言商,即使骑手成本由第三方公司支付,对于社会所关注的骑手待遇问题,快递公司不可能等闲视之,向第三方公司支付的款项也定然要将骑手的待遇加入到考虑范围,只不过改由第三方支付,可以在骑手管理上节省成本。

所以归根结底,要提升盈利能力,关键还是将业务做大,将收入提高。2021年第1季,达达的收入同比增幅为52.12%,相比之下,京东集团的净服务收入增幅达到73.13%,京东物流同期的净收入增幅为64.1%。看来要追上同系大哥,达达仍需努力。

或许能让小投资者稍感安慰的是,达达在公布2021年第1季业绩之后也公布了未来12个月的1.5亿美元回购计划,这相当于其当前市值60.68亿美元2.47%,流通市值16.76亿美元的8.95%,或多或少可缓和跌势。

不过,由于作为大股东的京东持有的是限售股,回购将缩小已发行股份规模,京东的持股比重或进一步提高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享