老百姓“猪肉自由”不再遥不可及了。

据中国养猪网显示, 6月8日,全国外三元生猪价格为15.62元/公斤,同比下降50.8%,内三元生猪价格为15.14元/公斤,同比下滑51.0%。

进入2021年,猪价“牛市”犹如2015年“牛市”那般转瞬即逝。短短不到半年时间,猪价已经重返“10元时代”。

猪肉价格的持续下行直接影响了相关企业的股价。即便是拥有养殖全产业链条的“猪茅”牧原股份,市值近半年缩水近三成。

那么,站在这个时间节点上,如何看待后续的猪价走势,谁又是这波“超级猪周期”主要受益者。

这波“超级猪周期”维持了两年时间,其增速及增幅是在历史猪周期中十分罕见的,亦是近十年中唯一一次让猪价(批发价)突破50元/公斤。

“超级猪周期”动因财华社不再进行赘述;今儿只浅谈下这波猪肉价格下行的诱因。

从供应端来看,随着猪瘟控制及高猪价的刺激,养殖大厂纷纷扩产,散养户开始加入,叠加市场积极的调控,2021年一季度生猪产能基本恢复到正常年份的水平。

以官方数据为例,据农业农村部监测数据显示,4月份,能繁母猪存栏量环比增长1.1%,连续19个月增长,同比增长23.0%。目前生猪存栏量一直保持在4.16亿头以上,已经基本接近正常年份水平。4月份全国规模以上生猪定点屠宰企业屠宰量1,800万头,同比增长41%。

海外进口方面,目前猪肉的进口量持续增长,外部供给增加明显。2021年一季度,猪肉进口量为147万吨,比2020年同期增长18.9%,一季度各月猪肉进口量均为历史同期最高值。

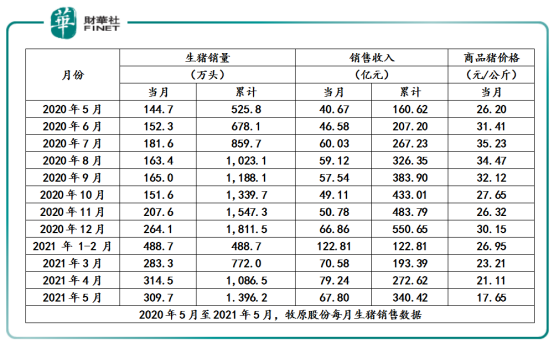

除此之外,步入2021年,养殖大厂迎来大规模投放期,不断冲击着生猪市场。以牧原为例,2021年前五个月投放生猪量都在创新高。2021年前五月,牧原共销售生猪1,396.2万头,同比大增165.5%。其中,5月份单月,牧原股份销售生猪309.7万头,同比大增114.0%,连续两个月生猪销售超300万头。

不仅如此,目前大量二次育肥和被动压栏的肥猪集中且源源不断地流向市场,将肥猪占比推升至历史高位,供给进一步增长。据猪易数据调查显示,目前养殖户大肥猪存栏占有较大比例,西南地区表现尤为明显,150公斤以上生猪存栏占比27%。

然而,疫情似乎改变了大多数居民的消费习惯。早期猪肉价格过高,消费者选择了其他禽类作为替代品,甚至有的人习惯了没有猪肉的生活,尽管猪肉价格持续下降,但人们的猪肉消费需求并未同步恢复,进而导致当庞大出栏量推行市场时,市场需求却没有如期待一样旺盛。在此背景之下,供需失衡,导致猪价的进一步下行。

随着产能恢复及肥猪集中供给,猪价出现了“断崖式”下跌。

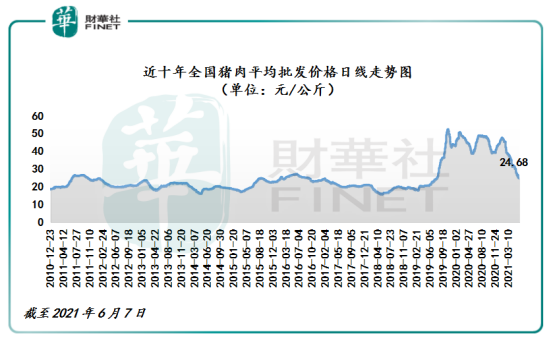

截至2021年6月7日,全国猪肉平均批发价为24.68元/公斤,同比下滑38.4%。过去十年,全国猪肉平均批发价的均值为24.8元/公斤。这意味着现阶段全国猪肉批发价格已经触及过去十年的均值。

除此之外,生猪期货跌至上市以来的新低。目前,主力合约LH2109已经连续6周下跌。

截至6月8日,生猪期货已经跌破2万关口至19,770元/吨,较年初高点的30,680元/吨,跌幅达35.5%。

随着猪价下跌至近十年的均值水平,市场普遍声音认为“猪价易稳,涨价难”。

从成本端来看,猪价已经全面跌破了养猪成本线。有统计数据显示,生猪自繁自养的利润已缩水到了174.25元/头,比起年内最高点大跌了92.8%,如果计入防疫成本等,甚至已经出现亏损局面。

在此背景之下,近日,传出消息称,有关部门正在加快探索建立生猪产能储备制度,强化对生猪产能的保护与调节,确保基础产能稳定,努力防止生猪生产和价格大起大落。此外,叠加端午节临近,需求势必会有所增长。

因此,短时间内猪肉价格要大幅下行的可能性并不太大。

而从供给端来看,持续性的产能释放,猪价想再涨价恐怕“不现实”。

首先,根据中国社科院发布的《农村绿皮书:中国农村经济形势分析与预测(2020~2021)》预计,2021年全年中国猪肉供给量接近历史最高水平,价格整体呈现不断回落态势;

其次,2021年养殖大厂出栏量将暴增。牧原2021年预计出栏生猪3,600-4,500万头;正邦科技表示2021年公司将努力完成2,500万头的出栏目标;新希望2021年出栏计划为2,500万头;2021年温氏2021年生猪出栏1,188万头。根据目标值估算,仅牧原、正邦、温氏、新希望4家企业加起来,2021年的出栏目标将破亿,而2020年4家企业出栏量也不过4,551万头。

如此庞大出栏量,“猪茅”牧原罕见发声“做好迎接行业冬天来临的准备”。5月21日,牧原股份发布投资者关系活动记录表。对于下半年与明年的生猪价格走势如何等问题,牧原在记录表中称,生猪产能的恢复将带来生猪价格回落,虽然未来价格可能有季节性反弹,但生猪价格总体呈下降趋势,预计生猪行业在2022年或2023年将到达底部。从自身来看,公司需要完善人才管理和资金储备,做好迎接行业冬天来临的准备。

这波猪价下行,除了老百姓受惠外,基金、券商等机构也是主要受益者之一。

以牧原、新希望、正邦科技及温氏为例,基金及券商对4家猪企的持股比例降至近几年来的新低。

基金持股方面,据Wind数据显示,截至2019末至2021年一季度,基金持有牧原的持股比例从10.08%下降至3.30%;基金持有正邦科技的持股比例从4.43%下滑至1.87%;基金持有温氏的持股比例从8.7%下滑至1.87%;基金持有新希望的持股比例从3.08%下滑至0.18%。

券商持股方面,截至2019末至2021年一季度,券商持有牧原的持股比例从0.97%下降至0.01%;券商持有温氏的持股比例从0.01%降至为0;券商持有新希望的持股比例从0.93%下降至0。

与机构及基金持股情况相反的是,散户持股依旧处于历史持股数较高位置。据Wind数据显示,截至2021年3月31日,牧原A股投资者有12.42万户,较2019年底的5.28万人,增加了1.3倍;温氏A股投资者有16.54万户,较2019年底的7.34万户,增加了1.2倍;新希望A股投资者有21.4万户,较2019年底的9.3万户,增加了1.3倍。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享