和医药板块一样,A股市场的医械板块也是出大牛股的地方。

作为心血管器械领域的龙头,乐普医疗(300003.SZ)的股价也曾在2019年年初至2020年7月中旬期间飙涨超120%。

不过,在达到巅峰46.96元/股后,该公司旋即调头向下,股价一路下挫,至6月8日,已经累跌近3成。

同样是医疗器械行业的龙头,乐普医疗的股价表现为何如此疲软?与此同时,医械行业的迈瑞医疗、微创医疗、先健科技却于近期持续上涨,股价基本已经收复了前期的跌幅。

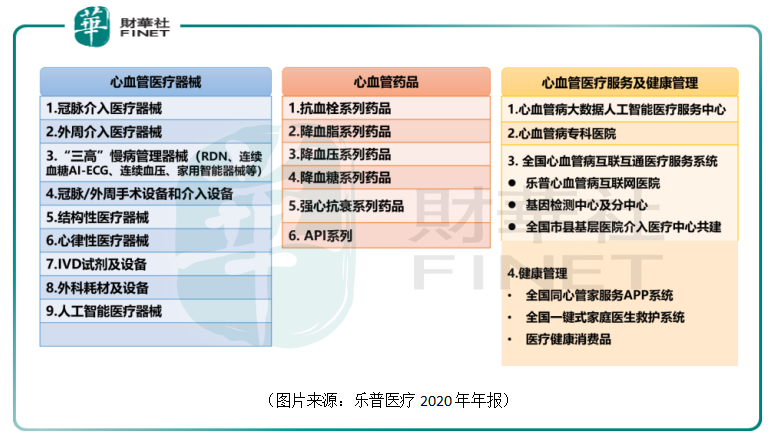

乐普医疗成立于1999年9月,2009年10月在深交所挂牌上市,经过二十余年的发展,形成了“心血管医疗器械+药品+医疗服务及健康管理”三大业务板块。

其中,药品和医疗器械业务板块在2020年分别贡献了42%的收入,并分别贡献了48%、41%的利润。

在心血管药品板块,硫酸氢氯吡格雷、阿托伐他汀钙是乐普医疗最为核心的两大拳头品种,对板块整体业绩的影响举足轻重。

2020年是这两大心血管药品实施集中采购的首年。

集采导致两大产品的市场占有率较集采前显著上升。例如,主营的阿托伐他汀钙产品,由集采前的每年销量9000万盒左右到2020年提高到3.2亿盒。

不过,由于医疗机构销售价格的显著降低,乐普医疗药品营销收入全年降低。

数据显示,2020年药品板块收入34.12亿元,同比下降11.35%,其中制剂业务实现收入28.72亿元,同比下降9.91%,原料药业务实现收入5.4亿元,同比下降18.31%。

与此同时,2020年该公司器械板块实现收入34亿元,同比下降1.05%。这主要是由于疫情影响心血管产品销量及支架集采大幅降价预期下第四季度销售收入下滑。

另外,在集采的影响下,乐普医疗药品板块全年的毛利率为76.2%,较去年同期减少了2.89个百分点;医械板块毛利率为64.62%,较去年同期减少了4.67个百分点。好在医疗服务板块的毛利率较去年同期增长7.71个百分点,达到47.93%。

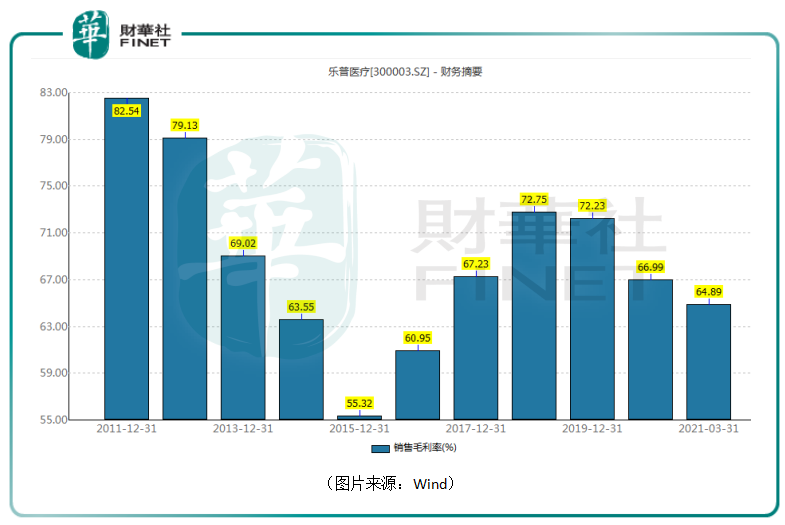

最终,该公司全年销售毛利率为66.99%。这个毛利率依然是比较高的,但是较前两年已经有所下滑。

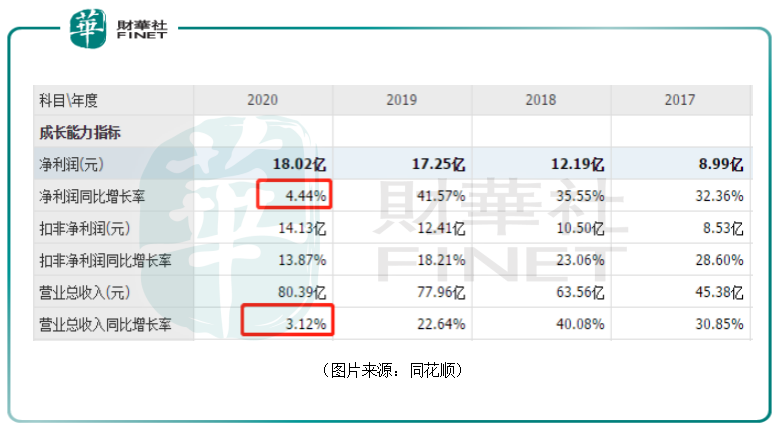

全年的业绩方面,乐普医疗实现营收80.39亿元,同比增长3.12%,实现归母净利润18.02亿元,同比增长4.44%。

该上市公司还是交出了一份增长的答卷,但是增速在大幅放缓。

值得注意的是,虽然2020年的业绩表现比较一般,但是该公司2021年一季度的业绩表现不错,超出了一些机构的预期。

今年一季度,乐普医疗实现营收27.49亿元,同比增长64.96%,实现归母净利润7.26亿元,同比增长89.17%。

期内,该公司业绩大幅增长,主要因新冠检测试剂收入贡献增量和创新器械产品及人工智能业务显著增长。

值得一提的是,乐普医疗还在5月31日收到了深交所下发的2020年年报问询函。

在这份问询函中,交易所询问了七个方面的问题。

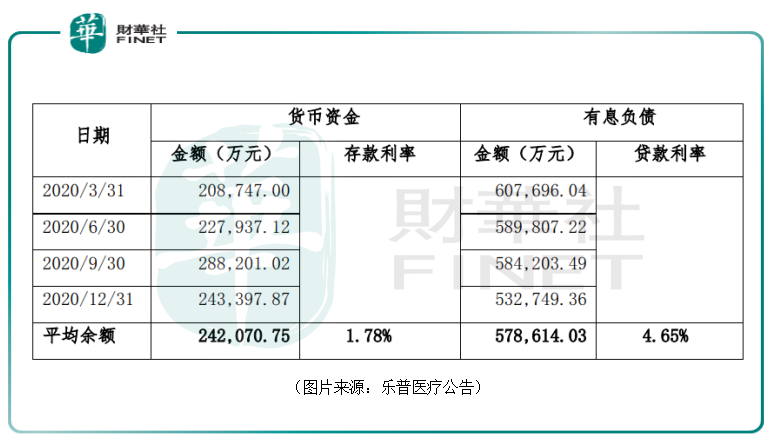

问询函显示,截至去年末,该公司货币资金期末余额为24.34亿元。而在账面货币资金较充裕情况下,乐普医疗的有息负债总额仍达到53.27亿元。

其中,短期借款期末余额19.02亿元,应付债券期末余额12.19亿元,一年内到期的长期借款期末余额10.92亿元,长期借款期末余额11.15亿元。

尤记得前两年,康得新、康美药业的大存大贷现象最终引出了这两家上市公司财务造假的真相,让不少投资者心有余悸。

当然,这并不是说有这种现象的公司就一定是财务造假。

乐普医疗就解释称,2018年以来,公司所处的行业经历了国家政策重大变动的冲击,核心产品都参与国家组织的首次集采,运营面对了较大的不确定性。

而就在重大政策变革前,公司进行了一轮心血管药品器械的产业整合,公司的负债处在较高水平。在消化政策变动影响的过渡时期,为保障公司现金流的稳定,不发生流动性风险,公司采取了非常谨慎的资金管理原则,确保公司有相对充裕的存量现金。

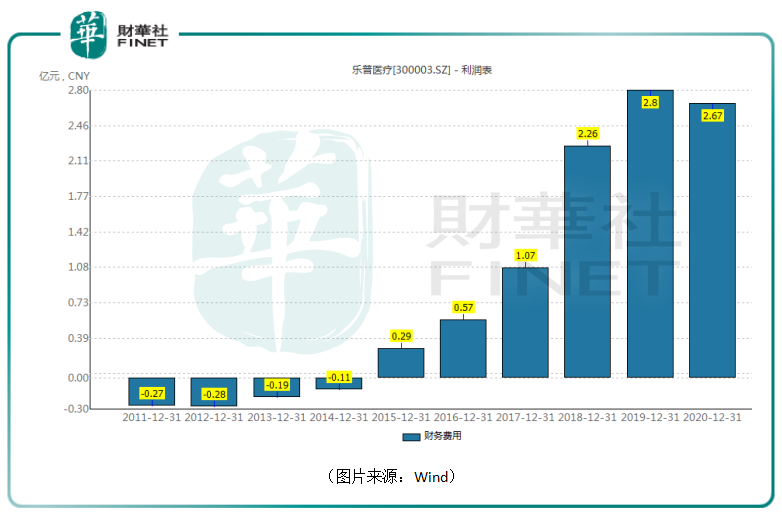

简而言之,在节约少量财务成本和公司流动性安全之间,乐普医疗选择了安全。

这也导致了该公司近些年的财务费用大幅增长,维持在了一个比较高的水平。

除了货币资金及有息负债方面的问题之外,交易所还询问了商誉减值方面的问题。

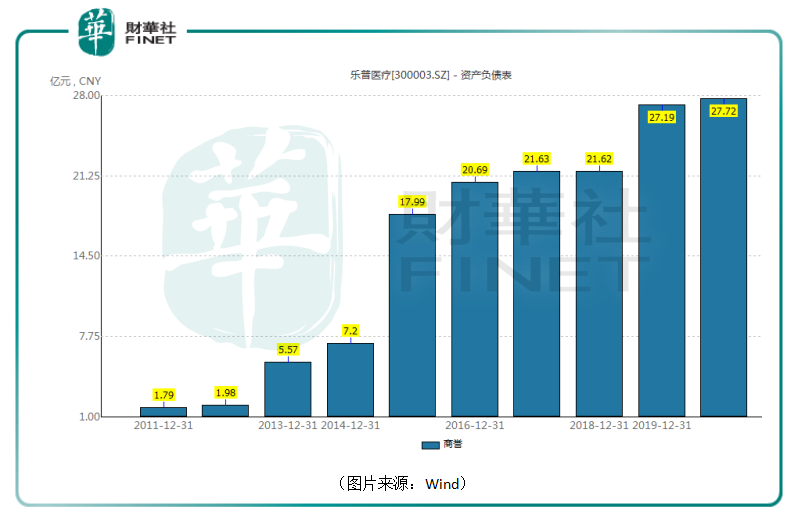

上市以来,乐普医疗围绕心血管产业链进行30余次并购,这帮助公司成为国内领先的心血管平台型企业的同时,也形成了巨额负债和高额商誉。

问询函显示,截至2020年年末,乐普医疗对Comed B.V.、北京乐普药业、思达医用、乐普医电4家公司计提商誉减值准备期末余额1.63亿元,总商誉账面价值为27.72亿元。

上述说过,乐普医疗有两款药品为阿托伐他汀钙片、硫酸氢氯吡格雷以及冠脉支架集采中标,价格大幅下降影响了上市公司的业绩,但是乐普医疗未对相关子公司计提商誉减值。

对此,该上市公司回应称,支架业务由乐普医疗母公司开展,不涉及收购子公司形成的商誉。而硫酸氢氯吡格雷、阿托伐他汀钙片两款药品集采中标后价格显著下降,但市场份额及占有率明显提升。2019年、2020年度乐普药业和浙江乐普药业经营业绩远超预测净利润。

因此在2020年度商誉减值测试中,考虑集采价格变动预期后,认为不存在减值迹象。

此外,其余几个方面的问题,乐普医疗也在6月6日的公告中一一进行了回应。

仅从疲软的股价表现来看,市场对于乐普医疗的后续发展前景仍然存在疑虑。

不过,该公司近期的一系列资本运作值得关注,这关系着乐普医疗未来的业绩和估值。

2020年12月,主营体外诊断试剂及仪器的子公司乐普诊断提交科创板上市申请并获受理。

不过,日前,乐普医疗卷入了新冠试剂召回风波。

该公司5月30日称,去年3月20日至今,抗体产品经美国海关统计达841.95万人份,乐普医疗已与所有经销商进行了初步统计和核实,其中815.46万人份试剂是经销商经停美国发至南美国家的试剂,仅有大约26万人份进入美国市场。目前正在核实进入美国的大约26万人份产品经销商和专业机构的库存,具体数量尚未有结果。公司正在主动配合美国FDA,对所有经销商进一步核实库存并完成此次产品召回。

2021年4月28日,港交所官网信息则显示,乐普生物科技股份有限公司向港交所递交招股书,拟于香港上市,这是乐普医疗孵化的一家聚焦于肿瘤治疗领域的创新型生物制药企业。

5月14日,乐普医疗公告称,拟分拆子公司心泰科技到香港联交所主板上市。该子公司主要从事结构性心脏病介入用医疗器械的研发、生产及商业化。

在核心产品中标集采可能影响业绩的情况下,一旦这三家子公司成功实现上市,并借助资本市场的力量获得长足发展,那么乐普医疗的业绩也将因此得到提升,进而提高估值。

不过,乐普医疗最终能否得偿所愿,还有待时间来验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享