在新冠疫情的催化下,医药、医械、医疗行业出现了许多10倍大牛股。而在股价上涨的途中,不少股东也是一路套现下车,最终赚得盆满钵满。

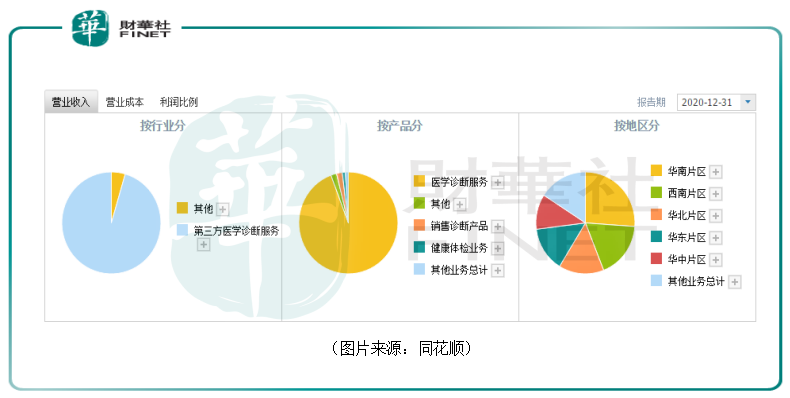

金域医学(603882.SH)上市于2017年9月,是一家专业从事第三方医学检验及病理诊断业务的独立医学实验室,主业为提供医学检验及病理诊断外包服务,包括医学检验及病理诊断类、非医学检验检测类、试剂销售、试剂生产、检验信息服务、医疗冷链物流。

其中,医学诊断服务贡献了公司绝大部分的营收和净利润。

在登陆A股市场后,该股曾连收16个涨停板,随后进入回调期。2018年10月19日,金域医学的股价跌到15.61元/股,旋即开启了波澜壮阔的上涨行情,股价最高时一度达到了178.88元/股。

经统计,上市至今,该公司的股价(前复权)累涨近14倍,算是一只超级大牛股。

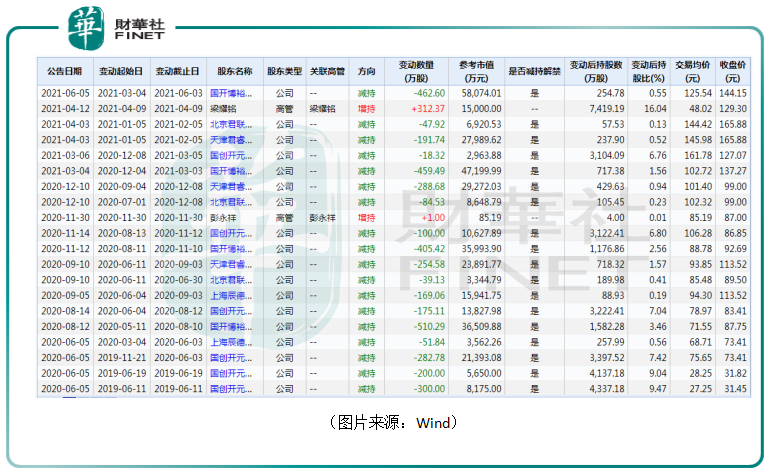

值得注意的是,随着股价的不断上涨,越来越多的股东按捺不住,开始大手笔减持,其中就有国创开元股权投资基金(有限合伙)(以下简称“国创开元”)、北京君联茂林股权投资合伙企业(有限合伙)等。

6月8日,金域医学又发布公告称,持股5%以上大股东国创开元拟通过集中竞价或大宗交易方式减持其持有的公司股份不超过2775.67万股,占公司总股本的6%。

其中,通过集中竞价交易减持不超过925.22万股,占公司总股本的2%;通过大宗交易减持不超过1850.45万股,占公司总股本的4%。

该公司还表示,此次减持为国创开元根据自身资金需求做出的自主决定。

据悉,国创开元减持的这些股份是IPO前取得。

这就是说,这些股份取得时的成本非常低,再加上上市后的分红,以目前的股价表现来看,减持套现将取得非常丰厚的收益,可谓是极具诱惑。

而该公司股价的暴涨很大程度上和起业绩表现有关。

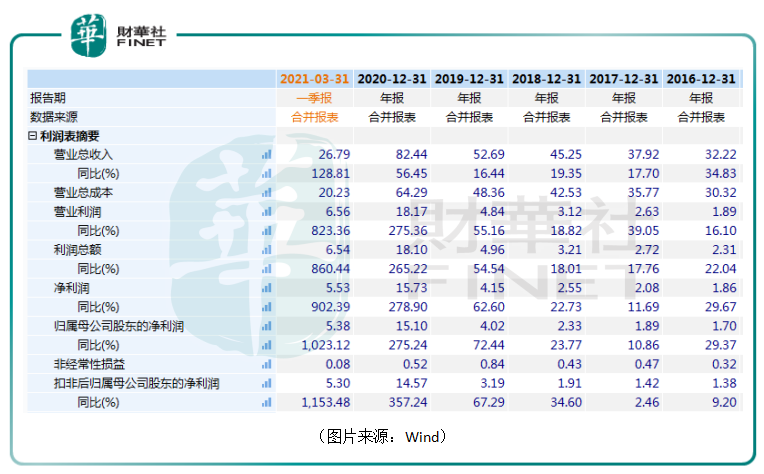

2017年至2019年期间,金域医学的业绩还算不错。虽然营收和净利润的规模还小,但是增速比较可观。

进入2020年后,其业绩突然暴增,尤其是归母净利润。全年,该公司实现营收82.44亿元,同比增长56.45%,实现归母净利润15.1亿元,同比增长275.24%。

今年一季度,金域医学的营收则同比增长128.81%至26.79亿元,归母净利润同比增长1023.12%至5.38亿元。

实际上,2020年、2021年业绩的突变离不开新冠疫情的催化。

新冠疫情爆发后,疫情相关检测需求大幅增加,金域医学先后在湖北、广东、吉林、北京、新疆等全国30个省市区及香港、澳门特别行政区开展新冠核酸检测。

截至2020年12月底,该公司累计开展核酸检测超过3200万人份,在2020年贡献了约27亿元的收入增量。

值得一提的是,在6月9日广州市疫情防控新闻发布会上,金域医学副总裁李慧源介绍称,金域医学已经将广州地区的日检测产能从26万管提升至35万管;如果是10混1采样,则每天可检测350万人份,是目前全球新冠核酸检测日产能最高的单体机构。截至6月8日,公司累计完成检测853万人份。

当然了,除了新冠疫情检测带来的业绩增量之外,金域医学业绩暴增也有其他因素的影响。

例如,2021年一季度,由于规模效应和项目结构优化,该公司的综合毛利率由上年的37.24%提升至47.10%,提升9.86个百分点。

与此同时,其费用管控见成效,销售费用率由14.74%下降至11.35%、管理费用率由9.27%下降至7.12%,两项费用率合计下降5.55个百分点。

总而言之,亮眼的业绩表现叠加疫情事件的催化,方才成就了这只10倍大牛股。

虽然目前有新冠疫情检测业务加持,金域医学的业绩还在大幅增长,但是随着疫情防控进展,未来新冠相关检测业务是否继续保持增长存在不确定性。

不过,该公司所处的赛道ICL被广泛看好,即使新冠相关检测业务下滑,前景依然是不错的。

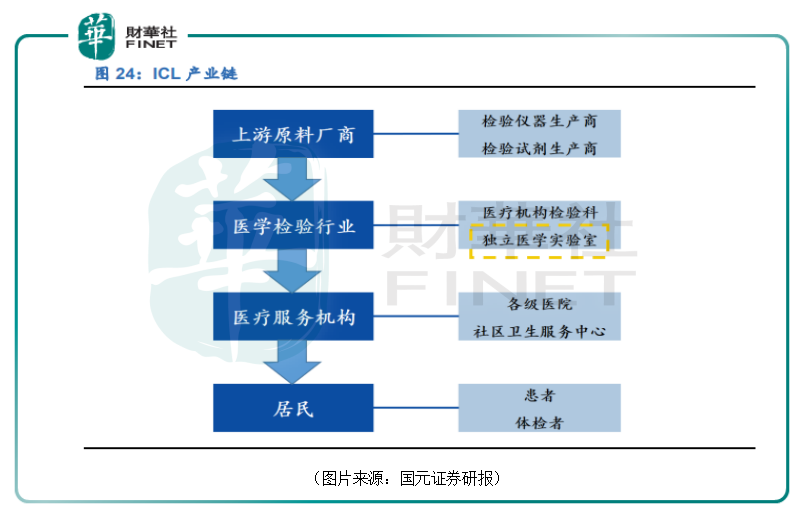

ICL又被称为独立医学实验室或第三方医学检验实验室,诞生于专业化分工,是将原本属于医院检验科、病理科的检验业务外包进行集中检验,具有规模效应,通过规模化经营、专业化分工提升了检验效率及检验水平。

而根据2020年《中国卫生健康统计年鉴》的统计数据,2019年国内医疗卫生机构收入为4.64万亿,其中医学检验收入约占医疗卫生收入的10%左右。

据此估算2019年医学检验市场规模约4640亿。第三方医学检验实验室占医学检验市场比例约8%,2019年国内第三方医学检验行业市场规模约370亿左右。

2015至2019年期间,行业增长率远高于同期国内GDP同比增长率。市场调研结果显示,行业渗透率从2015年的5%提升到2020年的8%;对标美国、欧洲、日本等成熟市场35%、50%、67%的第三方医学检验市场份额,中国第三方医检行业占医学检验市场的比例仍较低,行业处于快速发展期。

未来,在社会办医、医联体建设、按病种付费(DRG)、分级诊疗等政策利好的驱动下,这个行业的市场空间将不断被释放。

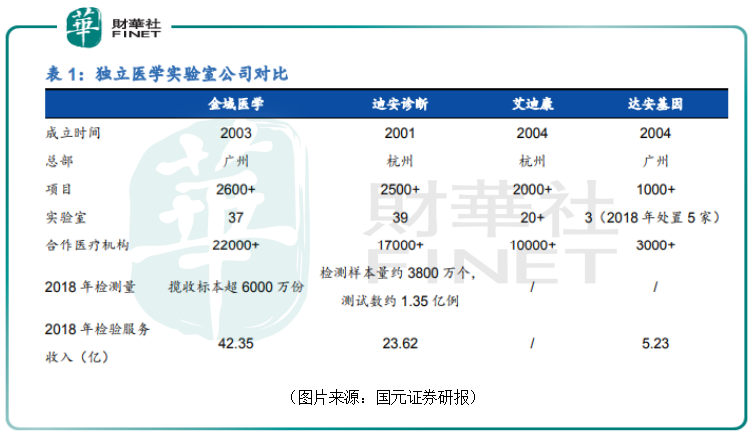

目前,国内在业独立医学实验室已超过1500家,市场竞争激烈,其中全国连锁、集团化经营的龙头企业,如金域医学、迪安诊断(300244.SZ)、艾迪康稳居第三方医学检验服务行业市场占有率前三。

虽然ICL行业前景向好,不过进一步细分的话,普检是目前ICL主要存量市场,特检则是未来更大的增量空间所在。

普检通常是指医院检验科常规化的、样本量较大的检测项目,例如血常规、尿常规、免疫荧光、化学发光等卫计委制定的《医疗机构临床检验项目目录(2013版)》之内的项目,又称“表内项目”,共包含医院可以提供的1462项检测项目服务。

自2015年以后,ICL被允许提供一些上述目录之外的监测项目服务,通常称之为特检或者“表外项目”,主要包括一些技术或仪器要求较高的检测项目,例如基因测序、病理诊断等。

之所以说特检是未来发力的重点,是因为特检业务定价相对较高,毛利率也要高于普检,对于上市公司提升盈利能力有很大的帮助。

另外,相较于普检而言,特检的门槛更高,目前的竞争也没那么激烈。

具体到金域医学,公司的生化发光、免疫学和综合检验主要为普检内容,基因学、病理和理化、质谱主要为特检内容。

近些年来,该公司的业绩增长主要也是由特检业务拉动,而且金域医学还在大力拓展这个领域。

作为独立医学实验室龙头,金域医学长期的前景是光明的,但随着疫情的消退,其新冠疫情检测业务不会像现在这样好,届时可能会导致公司业绩出现波动,这种情况需要时刻关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享