今年4月底,“大白马”上海机场(600009.SH)2020年业绩说明会上,董事长莘澍钧表示,受到海南的离岛免税、市内的免税店以及跨境电商,还有进口关税持续下降等多重因素的影响,机场口岸免税消费的购买力已经发生了变化,浦东机场此前免税红利“难以为继”。

莘澍钧的表态似乎是从官方层面确认,从前的大白马上海机场终成落难的白马王子。

上海机场白马成色褪去,实际始于今年1月29日。当晚,公司发布《关于签订免税店项目经营权转让合同之补充协议的公告》。公告披露,上海机场决定与日上免税行(上海)有限公司签订《上海浦东国际机场免税店项目经营权转让合同之补充协议》(以下简称“《补充协议》”)。

《补充协议》生效后,整体上看上海机场免税收入将不再与免税销售额挂钩,而仅与国际客流量挂钩。鉴于浦东机场国际客流量短期内难以恢复至疫情前水平,上海机场以前“躺赚”的免税收入就少了一大块。

于是2月份开始,上海机场跌落凡间,股价一路阴跌,5月11日最低一度跌至44元。在去年11月25日,上海机场股价还高企在83元。半年不到,上海机场的股价就接近腰斩——期间,就连一直看好并重仓上海机场的明星基金经理张坤也未能幸免于难,踩雷巨亏,被基民教做人。

跌落凡尘的上海机场6月9日迎来转机。公司宣布正筹划以发行股份方式购买其控股股东上海机场(集团)有限公司持有上海虹桥国际机场有限责任公司、上海机场集团物流发展有限公司全部股权及上海浦东国际机场第四跑道相关资产。同时,上海机场计划以非公开发行股份的方式募集配套资金。

由于拟定交易构成重大交易重组,故上海机场从6月10日开始停牌。

现在的上海机场旗下管理机场实体其实只有浦东机场。如果虹桥机场也来了,“上海机场”将名符其实。双机场加持,误入尘网的上海机场是否足以再次起飞呢?

其实上海机场1998年在A股上市时,旗下主要资产就只有虹桥国际机相关候机楼等设施。当时公司上市募集金额19.23亿元中还有14亿元是用于投资浦东机场一期主体工程建设。

1999年,上海浦东国际机场赶在在世纪交接之前建成投入使用。2002年,国家民航局及上海市政府共同决定将上海所有国际航班和港澳地区航班由虹桥机场转移到浦东机场,仅保留虹桥机场的国际机场备降功能。

2003年12月15日,为减少上市公司与其控股股东上海机场(集团)有限公司之间存在的关联交易,上海机场将其所有的虹桥国际机场与上海机场集团所有的浦东国际机场以及航空油料有限责任公司40%的权益进行置换。自此之后, 上海机场名下就只经营浦东机场,以国际航线为主。而被置换出的虹桥老机场则以国内航线为主,同时保留部分地区及国际航线。

上海机场集团在此后十多年间多次承诺会最终“通过一个上市公司整合集团内航空主营业务及资产、解决同业竞争”,但迟迟未有行动。“上海机场”自1998年上市之后一直就只有一个上海的机场。

十几年过后,在浦东机场因为免税业务落寞之时,上海机场集团终于在2021年要兑现自己的承诺,将虹桥机场重新注入到上海机场中。而此时的浦东机场,最性感的免税收入业务已然不再吸睛。

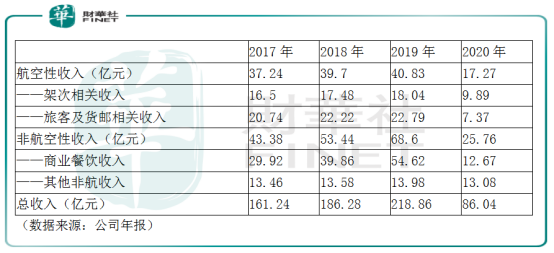

按业务划分,上海机场(只包含浦东机场)业务分为航空性业务和非航空性业务。

航空性业务是指与飞机、旅客及货物服务直接关联的基础性业务,实行政府指导价。该业务收入又可以分为与架次相关的收入,如起降费、停场费及客桥费;以及与旅客及货邮相关的收入,如安检费、旅客服务费等。

非航空性业务则是机场其他商业、办公室租赁、值机柜台出租服务,实行市场调节价。该业务收入可分为商业餐饮收入,包括免税零售、有税零售、餐饮等,通常是按照销售额的一定比例收取提成(免税收入在《补充协议》实施之前取保底额与提成额之间最高者);以及其他非航收入,包括按比例提成广告、贵宾服务收入、办公室租赁及值机柜台出租收入等。

统计过往四个年度上海机场航空性收入及非航空性收入下四项主要收入来源,可发现实行政府指导价的航空性业务增长较为平缓,2017年至2019年之间收入仅从37.24亿元增长至40.83亿元。

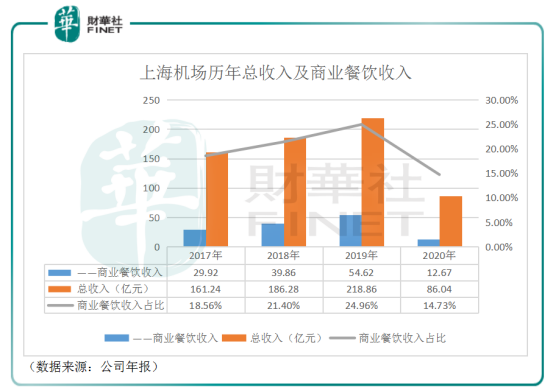

而同期,上海机场非航空性收入则从43.38亿元增长至68.6亿元,其中包含免税收入的商业餐饮收入由29.92亿元增长至54.62亿元(相比之下其他非航收入近乎三年间近乎没有取得增长)。商业餐饮业务收入占比亦从2017年的18.56%增长至2020的24.96%。

根据上海机场2018年9月的免税店经营中标文件,上海机场在2019年1月1日至2025年12月31日合计七年期间,每年保底销售收入提成逐年递增,如2019年保底销售收入提成为35.25亿元,而2020年保底销售收入则为41.58亿元;同时,该七年间机场收取的免税收入提成比例为42.5%,在四大一线城市机场中只低于北京首都机场(T2航站楼提成比例47.5%,T3提成比例43.5%)。

实际上,从上海机场每年商业餐饮来看,浦东机场的免税租金收入2019年应该远高于保底销售收入,故采取了从销售收入按比例提成的方式计提租金。

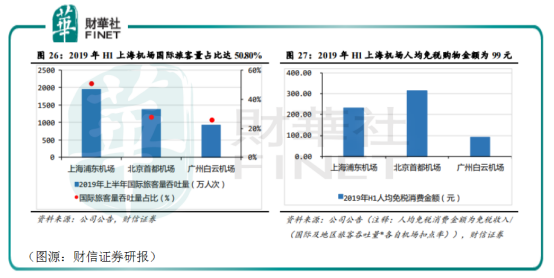

上海机场爆发式增长的免税收入主要来自两个维度,一个是消费的国际旅客人数增加,其次是免税店人均消费额增加。

在这方面,在上海主要负责国际航班的浦东机场有着天然优势。根据券商统计,新冠疫情发生之前的2019年上半年,浦东国际机场国际旅客量近2000万人次,吞吐量占比近50%,远高于三大机场之二北京首都机场及广州白云机场。人均免消费金额方面,浦东机场为234 元,低于北京首都机场的315 元,但远高于广州白云机场的91元。

本来随着浦东机场国际旅客的持续增加及人均免税消费金额的增加,上海机场可以一直躺着赚钱(免税租金业务的利润率相对较高),只凭借免税店的收入便可以成为机场股中的大白马。然而,2020年初新冠疫情的发生却让浦东机场躺着收租的愿景化为泡影。

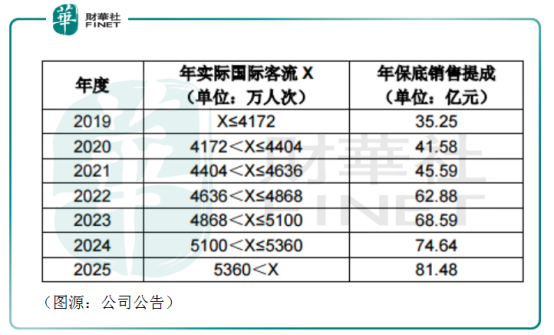

根据今年1月29日上海机场与日上上海(隶属于中免集团)签订的《补充协议》,协议实施之后,若当月实际国际客流≤2019年月均实际国际客流×80%,月实际销售提成=人均贡献×月实际国际客流×客流调节系数 ×面积调节系数。其中:

“人均贡献”参照2019年人均贡献水平设定为135.28元;

“客流调节系数”按月实际国际客流与2019年同月实际国际客流之比从低于30%至高于120%分别由高到低递减对应不同系数;

“面积调节系数”按实际开业面积占免税场地总面积的比例从低于10%至高于70%分别由高到低递减对应不同系数。

若当月实际国际客流>2019年月均实际国际客流×80%,月实收费用按照月保底销售提成收取,月保底销售提成=当年保底销售提成÷12个月。

以上“年保底销售提成”并非按此前中标文件计算,而主要参照下表:

表中的保底销售提成和原来合同保底收入一致,但在原文件中,保底销售提成是“下限”,现在却变成了上限(即国际客流恢复正常后,上海机场也不能恢复以往高比例抽取提成的租金计算方法)。

这个“补充协议”影响有多大呢? 公司披露,相关费用修订自2020年3月1日起实施,于是2020年全年据此确认的免税店租金收入为11.56亿元。而按照原合同,即便去年浦东机场的国际客流量锐减,上海机场仍可以取得保底销售提成41.58亿元——两者相比,上海机场少了整整30亿元的收入。

更为要命的是,《补充协议》规定,若2023年12月31日仍未全面结束,上海机场还需要与日上上海重新协定租赁条款。届时,上海机场可能还需要继续“让利”。

《补充协议》公布之后,上海机场一夜之间从大白马跌落凡间,成为了平平无奇的普通机场股。至2025年前,上海机场即便继续躺平,恐怕也收不到多少免税租金收入了。

就在上海机场沦落之时,持有公司53.25%股份(截至今年一季度末)的上海机场集团带着虹桥机场,要兑现自己多年前的承诺,将虹桥机场合并到上市公司“上海机场”中。

然而,上海机场从前的业绩增长几乎全赖浦东机场的免税租金收入支撑,该业务是建立在浦东机场全国首屈一指的国际旅客量上的。主要负责国内市场的虹桥机场并不能为失去了“性感”的免税租金收入的上海机场再增添多少光彩。

根据《上海机场(集团)有限公司信用评级报告》披露的上海机场集团(包含上海机场与浦东机场数据)及上海机场年报披露的浦东机场旅客吞吐量数据,我们计得浦东机场和虹桥机场在国际/地区航线正常运作的2019年内,旅客吞吐量分别为3851.33万及342.11万人次。 虹桥机场的国际/地区航线旅客吞吐量不到浦东机场的十分之一。

如果说正常年间,浦东机场产生的免税收入在几十亿元量级,那么虹桥机场最多只在几亿量级。如果按照目前形势的话,虹桥机场产生的免税租金收入可能更是少到不对上海机场的整体业绩造成太大影响(目前尚不清楚虹桥机场按照何种形式收取免税租金收入)。

2019年上海机场集团共实现机场经营收入139亿元,券商据此估算虹桥机场当年的航空性收入和非航空性收入分别为16.6亿元及11.2亿元。上海机场集团年度机场经营业务毛利约62.7亿元,据此估算虹桥机场当年产生毛利约6.7亿元。

另外,浦东机场货运站公司2019年净利润约为5.99亿元,该公司可能作为即将成立的上海机场集团物流发展有限公司一部分注入上海机场。

同年,上海机场(浦东机场)航空及相关服务收入为106亿元,按毛利率51.98%计算录得毛利为55.1亿元。公司全年归母净利润为50.3亿元。对于上海机场而言,虹桥机场或是物流发展公司的注入其实并不能为其增厚太多利润。

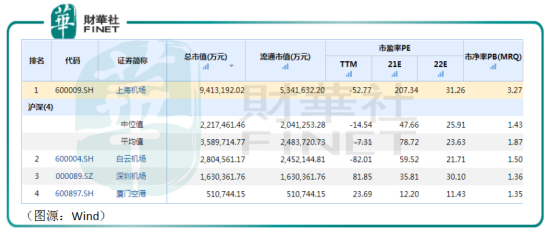

在过去,由于上海机场免税业务的业绩增长确定性较高,故在A股市场享有同行机场股无法企及的高估值。如按Wind统计,以2021年预期利润计算,上海机场的市盈率为207X,白云机场和深圳机场只有60X和36X。

免税业务收入占比极低的虹桥机场注入显然并不能延续上海机场的免税故事,进一步推高上海机场目前的估值。

但它却可以拉低公司未来的市盈率,使得目前估值依然较高的上海机场在资产重组之后变为被低估。

因为市盈率=股价/EPS,而EPS=净利润/总股本,重组后的上海机场一定期间的净利润是可以预计的。要提高EPS,最可行的方法就是将总股本的数量控制在较低水平,即发行更少的新股从上海机场集团手中获得相关资产。这样的话,虹桥机场或是物流公司就显得被低估,从而让“上海机场”整体重获投资价值。

综上,免税租金收入业务占比极低的虹桥机场加入上海机场后,从成长性看,在当前浦东机场免税租金收入受限情况下,并不能改变上海机场业绩增长缺乏足够亮点的事实,但如果上海机场在发行新股收购资产时候“低估”虹桥机场、上海机场集团物流发展有限公司等资产的价值进行收购,或可以改变目前上海机场股价在低位徘徊“挤泡沫”的局面。

今年第一季,上海机场由于国际及地区航线主要业务量同比下降,以及免税业务继续大幅“让利”(据上海机场集团官网,浦东机场日上免税店目前为暂停营业状态)等因素,期内仅实现营业收入8.66亿元,同比减少47.05%;净亏损达4.36亿元。2020年同期,公司取得盈利8057.71万元。

因为种种客观原因,虹桥和浦东双机场营运的上海机场,预期在2025年之前都很难再现过去公司免税租金收入“躺着赚钱”的爆发式增长,但是两机场却可预见终于能在上市公司内部取得经营上的协同效应。

将目光放短,对于未来双机场加持的上海机场来说,也许恢复盈利更为重要。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享