截至2021年6月10日,颐海国际至2021年1月26日最高点最大跌幅达64.56%。

要理解颐海国际的下跌,不能单纯地归因于其业务关联方海底捞的经营表现。

比较上,2020年,海底捞营收同增7.75%,归母净利润同降86.81%,然而颐海国际的营收同比增速达到了25.16%,归母净利润同比增速达23.18%。

这里面的原因或许与颐海国际上市以来巨大的、不停歇的股价表现有关。这里,可以引用美股市场中曾经的资本城案例解释。

巴菲特的好友克拉克曾经做了这样的描述——

‘遇到好的年景,你的公司股票可能会涨到天价,而遇到坏年景,其股票价格会直线下跌。这种事情几乎会间断性地发生在所有企业身上,不论是商品类企业还是消费垄断型企业。

电视和报纸靠广告来获取收益,但是,广告收入会随整体经济的商业活动而波动。如果经济衰退,广告收入也会下降,报纸和电视的盈利降低。看到盈利减少,股市就会产生连锁反应,报纸和电视公司的股价就会直线下跌。

资本城在1990年就因为股市这种怪异的狂跌而深受其害。由于经济不景气,该公司的广告收入减少,公司报告预计其在1990年的净利润只能维持与1989年大约相当的水平,那些早已习惯资本城公司每股收益每年增长27%的投资者对这个消息反应强烈,致使该公司股价在半年内从每股63.3美元下跌到38美元,也就是说它仅仅是宣布与1989年盈利水平持平,股价就下跌了40%。’

这样的案例当然不止一家,关键是,颐海国际的表现如果只是市场预期的问题而不是公司经营层面的问题,那么就有理由看看其过去所经营的阶段成功到底来源于什么,这样的支撑是否松动?以及未来该如何评价颐海国际的投资价值。

颐海国际过去所取得了巨大的成功或许可以归因于:海底捞的背景、产品的顶层设计、销售管理制度,以及不断被重口味教育的市场需求。

关于海底捞的背景,这很好理解,海底捞的大股东张勇夫妇亦是颐海国际的大股东,而颐海国际的管理班子也是跟随张勇夫妇多年的苟轶群和施永宏等人。

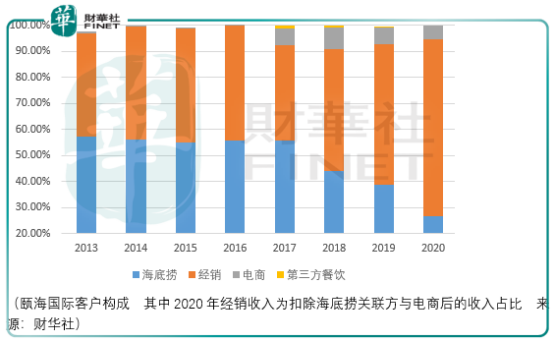

2015年,来自海底捞关联方的收入占比为55%,而在受到疫情冲击之前的2019年,它依然达到了38.84%。

因此,在发展的过程中,虽然来自海底捞关联方的毛利率一直低于第三方客户(以经销商为主),但这块利润也为颐海国际后续的产能扩张有所贡献。

当然,更为重要的,颐海国际依托海底捞这个品牌进行销售,而这个品牌带来的价值体现在毛利率上。

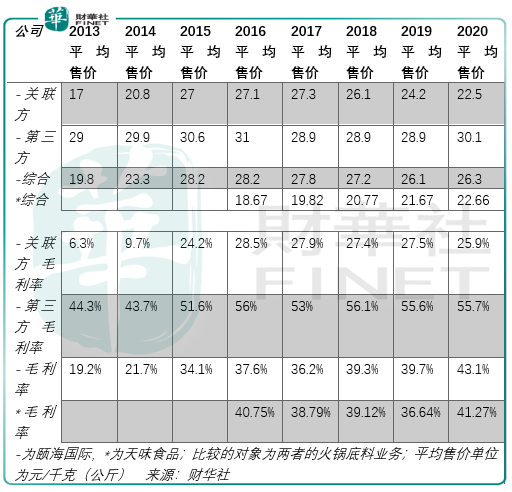

从这个数据中可以看到,虽然颐海国际火锅底料业务的整体毛利率水平与天味食品相当,但是随着第三方,也就是经销渠道收入占比的扩大,它的毛利率水平开始逐渐超过天味食品,其根源在于定价上的优势。

以2020年为例,一公斤的火锅底料,拿海底捞的包装对经销商方面可以平均卖到30.1元,而天味食品只能卖到22.66元。

那么这里面的溢价,就是海底捞这个品牌带来的。

所以回过头来看天味在2020年的动向,其将旗下品牌‘大红袍’定位为火锅调料大众市场和小b端市场,并从原来的销售体系中分离,成立独立的销售组织,并拓展了‘大红袍’新的经销商,而‘好人家’定位于中高端市场,并加大了对该品牌的投入,通过与一线明星、一线综艺、一线传媒、一线广告公司合作,积极扩大品牌影响力。

而由于海底捞本身就定位于高端,所以它的销售费用在2020年并没有太大的变化,仅从9%占比提升至10.5%,而天味的占比却是几近翻了一倍,从13.95%提升到了20.05%,并进一步在2021年一季度同比增长了194.29%。

因此,从这个角度来说,海底捞的背景加持带来的就是时间上的领先。

而基于这样的领先,使得颐海国际的实际管理层有更多的心思把精力放在新产品的开发上和销售团队的管理上来。

这两处转折的关键时间点发生在2017年与2018年,和2018年。

2017年,颐海国际成立合资公司推出了自加热火锅产品,其中颐海国际占60%权益,合作公司占合资公司40%的权益。

虽然,颐海国际自2018年往后一直在宣传自己的产品项目制的引入,即通过提拔有新品创意及具备统筹管理能力的员工作为项目负责人来进行新产品开发和推广,但它的前提是自加热火锅产品的顶层设计。

这里面,掌控40%权益的新派上海的实控人就是张勇夫妇。

可以看到,由实控人开启战略新品,由制度进行后续保障的组合拳使得颐海速食产品实现了持续的、快速的增长,2017-2020年间,速食食品(以自加热小火锅为主)的占比分别为3.71%、16.75%、23.31%、28.73%,收入上分别为0.61亿元、4.49亿元、9.98亿元、15.4亿元。

当然,速食业务的快速增长除了受益于产品的创新以外,还源自于销售团队作战能力的迅猛提升,毕竟以2020年为例,速食产品对第三方(以经销商为主)的收入占比达到了97.42%。

而根据经销收入的表现情况,很明显,它直接受到了销售制度变革的影响。

2018年,管理层启动了对销售系统的合伙人激励机制,该机制取代了此前销售目标达成率考核方式,而是把每个销售人员的业绩提成转变为与其负责业务单元的经营利润挂钩,并给其渠道费用使用权限和方式的充分授权。

利益的诱惑是巨大的,虽然速食产品的毛利率水平远低于火锅底料,以2020年为例,它仅有其一半有余的水平,但这里面营业成本的一部分,足够让销售人员用尽全力!

所以,很多时候仅凭对宏观上,数据结果上的复合增长水平的观察,是根本无法觉察微观上组织所调动积极能动性所迸发的巨大增长空间的。

从这三个方面,可以看到在供给侧,颐海国际所努力创造的价值,那么在需求侧呢?

以其他消费食品为例,2008年推出的统一老坛酸菜牛肉面,该款产品在2011年帮助统一完成35亿元营收,2012年达到40亿;韩国拉面品牌农心食品,进军中国20年增长了40倍,全球年销120亿,其中销量最大的是辛拉面。

那么火锅底料这个品类,由于其本身的口味属性,即辣、麻、香的充分辨识度,帮助了消费者形成了产品的长期记忆,而同时由于麻辣口味的低可逆性,即吃惯了重油重辣重盐的人会觉得清淡菜品口感寡淡,这一反射弧构成了持续复购的基础。

这么一看,这里面的成长逻辑就变得非常清晰,不断扩大的消费群体,和其中高端品牌拥有更快的增长潜力,而更快的增长潜力意味着更多的资源进行新品类的测试,以及销售管理的变革。

因此,颐海的问题,无关基本面,他只是市场期待过高带来的捧杀,价值回归过后,它将像曾经的monster一样,重新启程。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享