叫车运营商滴滴(DIDI.US)于周四在美国提交了招股文件,计划在纽约证交所或纳斯达克交易所上市,外媒预测其筹资规模或达到150亿美元。

尽管详细的招股信息未披露,滴滴的这份期待已久的招股文件却赚足了眼球,皆因看点多多。

成立于2012年的滴滴是中国最大的叫车平台。从创立到当前计划上市,短短九年依靠并购横扫网约车市场成为行业一哥,并进行了多项关联业务的扩张,而形成了如今的规模。

滴滴的股东熠熠生辉,有全球最大的科技企业苹果公司(APPL.US),发展最快的互联网企业腾讯(00700.HK)和阿里巴巴(09988.HK),还有孵化出众多独角兽的国际投资基金软银。如此鼎盛的股东阵容正是在它的奋斗生涯中逐渐成型。

2012年,小桔科技在北京成立并推出嘀嘀打车APP;快智科技在杭州成立并推出快的打车APP;双方均为用户提供出租车在线叫车服务。

2013年:嘀嘀打车和快的打车相继获得腾讯和阿里巴巴战略投资,同年快的打车并购大黄蜂打车。

2014年:嘀嘀和快的掀起轰动全国的补贴大战,移动出行由此开始普及。5月,“嘀嘀打车”更名为“滴滴打车”,其后专车上线。

2015年,滴滴快车和快的打车成功进行战略合并。9月,全面品牌升级更名为“滴滴出行”。

2016年,滴滴宣布获得苹果公司的10亿美元战略投资。

8月收购优步中国,代价为发行滴滴的B-1轮优先股,根据交易,滴滴同意收购优步的特定G轮优先股,现金代价为10亿美元。随后优步于2019年5月在纽交所上市,滴滴持有的优步优先股转换成普通股,并在2020年11月至12月期间出售所持的全部股份。

同年,滴滴开始投资于无人驾驶。

2018年,将业务扩张至巴西和墨西哥以及其他国家。

2020年,11月推出联合比亚迪设计开发、专为网约出行而生的滴滴D1,到如今有接近上千辆车进行商业运营,未来将扩大定制电动车数目用于租赁。

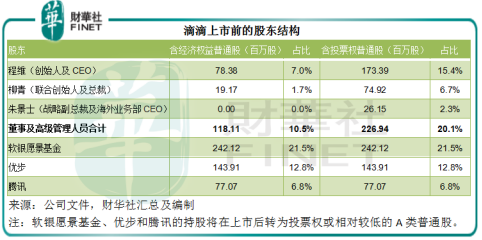

在招股文件中,滴滴首次披露了各大股东的权益。创始人程维和柳青持有重要权益,此外优步通过2016年的合并交易持有重要权益。

软银愿景基金、腾讯、阿里巴巴和苹果公司也有持股,由于阿里巴巴和苹果公司持股或未及5%而没有单独列出,但相关代理人已进驻董事会,包括阿里巴巴CEO张勇、苹果公司副总裁Adrian Perica、腾讯总裁刘炽平、软银的Kentaro Matsui(将在滴滴上市后退任)。

值得注意的是,软银愿景基金、优步和腾讯的持股将在滴滴上市后转为投票权相对较弱的A类普通股,所以程维和柳青在滴滴上市后很大可能持有控制性投票权。

先将电动车、无人驾驶技术这些噱头放一边,来看看滴滴的主营业务是什么,毕竟,主业带来的资金流才能保障它的理想——电动车和无人驾驶技术,有实现的可能,或有继续构筑的可能。

大家都知道滴滴做网约车,但它是如何变现?补贴这么狠,能赚钱吗?

不能,至少现在不能。

滴滴将业务划分为三大类:

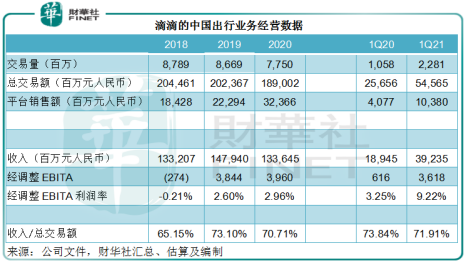

其中中国出行业务占了总收入的93%以上,而网约车收入贡献了中国出行收入的97%。

网约车收入按总收入入账,即总交易额减去路桥费、其他收费和税项、消费者补贴等,而司机分成和补贴则计入营业成本。由于司机分成或占了收入的大部分(或达七成以上),尽管平台交易额高达近两千亿,其利润并不高。

除了网约车业务之外,中国出行业务还包括出租车线上叫车、代价和拼车,滴滴扮演的是代理平台角色,向司机或合作伙伴收取佣金,这部分收入按净额入账,即仅为扣除司机收益和补贴后的收入,所以收入规模小,但利润相对较高。

这两项收入合并,看起来规模可观,但利润并不算高。从下表可见,经调整EBITA(扣除利息、税项及摊销前利润)在2018年为负数。不过随着收入规模的扩大,2019年起有所改善,到2021年第1季的利润已达到接近2020年全年的水平,利润率提升至9.22%,一方面或因网约车司机分成下降,另一方面或为平台收入比重提高。

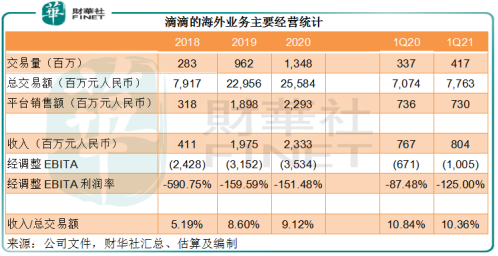

海外业务方面,滴滴于2018年进入巴西,然后扩张到14个国家。到2021年3月31日,滴滴的业务覆盖14个国家4000个城市和地区。其海外业务主要为代理服务,收入来自司机或合作伙伴支付的佣金净额。

从下表可见,由于为净额入账,收入相对于交易额规模较小,而值得注意的是,这些业务尚未扭亏为盈,可能与其仍处于拓展阶段需要以较高补贴吸引流量有关。

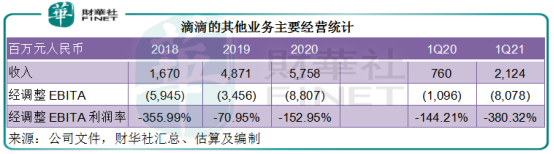

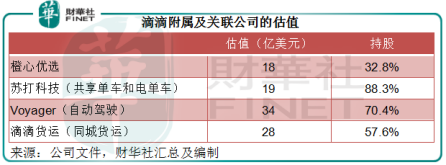

共享单车和共享电单车,包括充电、加油、保养维修以及租赁服务在内的汽车解决方案,社区团购和同城货运等则划分到其他业务分部。不过,社区团购业务实体橙心优选最近进行A轮融资,而稀释了滴滴的持股,滴滴从2021年第一季起不再合并其业绩。

从下图可见,这些业务依然产生巨额亏损,远超其收入规模,或因仍处于投入、引流阶段。

所以,尽管总收入持续攀升,滴滴仍未达到收支平衡。

该公司于2021年第1季的收入同比大增1.1倍,至421.63亿元(单位人民币,下同),得益于上年同期疫情影响下的低基数;股东应占净利润为1.96亿元人民币,其实全靠团购子公司橙心获得融资进行会计处理带来的91亿元一次性账面收益。若不考虑这些投资收益,其经调整EBITA实际为-56.65亿元,亏损扩大了3.7倍。

综上所述,滴滴的三大业务中,中国出行业务是收入的重心,也是主要的经营现金流来源,服务着4.93亿的年度活跃用户、1500万的活跃司机,且拥有3000多亿元人民币的平台交易规模,是核心业务,是优势,也是其向外发展的轴心。

有了轴心,电动车和无人驾驶的发展故事也就顺理成章。

出行是滴滴的初衷,正如创始人在招股文件所述:“我们的旅程始于北京街头”,“那年我们推出嘀嘀的目的很简单:人们能轻松地打到车”。这是滴滴故事的序章。

发展到现在,滴滴在中国的共享出行市场累积了一定的市场影响力。如何延伸下去?

滴滴在招股文件中表示要构建出行的未来,并提出了改善消费者体验的四大关键:除了已成为其主营业务的共享出行和汽车解决方案外,还有电动车出行和无人驾驶,后两项是这几年十分吸引资本市场眼球的主题。

在电动出行方面,滴滴于2020年11月推出了与比亚迪共同设计开发、专门服务网约出行市场的滴滴D1,目前有接近上千辆车进行商业运营,滴滴表示未来将扩大定制电动车数目用于租赁。

在我国碳达峰的号召下,未来电动车将成为出行主流,鉴于现时多个城市采用电动出租车,而滴滴的网约车司机中许多都驾驶电动车,滴滴在电动车的布局很合理。而且可以预见,要想在出行市场保持优势,滴滴在电动车方面的拓展应该会更进一步。

投资者最关心的应是其无人驾驶技术的开发。

我国将自动驾驶分为六个等级,4级及以上的驾驶自动化在系统发出接管请求时,无需人类驾驶者应答即能执行动态驾驶任务。目前大部分车企量产的自动驾驶辅助功能等级通常为L2至L2.5级别。

具有技术优势的互联网企业对无人驾驶早已虎视眈眈,例如百度在多项技术处于领先水平,这些大型互联网企业一般直接研发L4及以上级别自动驾驶技术,例如美团(03690.HK)就推出了L4级无人驾驶配送车。

滴滴于2016年组建自动驾驶技术研发部门,致力打造L4级别自动驾驶技术。2019年8月,滴滴宣布将自动驾驶部门升级为独立公司,专注于自动驾驶研发、产品应用及相关业务拓展。

目前,滴滴自动驾驶已取得北京、上海、苏州和美国加州的自动驾驶公开道路测试牌照,并获得上海市颁发的全国首批智能网联汽车示范应用牌照。

该公司认为,其在出行领域拥有的先进技术、海量数据、丰富经验和完整生态,有利于在无人驾驶领域的发展,并表示会将无人驾驶作为共享出行平台的一部分,将此技术与其现有的布局和车队管理技术结合起来,以在短期内实现大范围的自动化车队操作。

滴滴在招股文件中表示,这项技术只有在引入并成为现有平台的一部分后,才能证明其商业可行性。

2020年2月和10月,滴滴从事自动驾驶车辆开发和商业化的附属公司Voyager进行A轮融资,该公司携软银愿景基金及其他投资者参与了融资,总代价为5.25亿美元,Voyager的当前最新估值为34亿美元,滴滴目前持有70.4%权益。

平心而论,在各互联网巨头造车掀起的热浪中,滴滴是比较有优势的。

滴滴在招股文件中提到:其拥有全球最巨量的道路交通数据(来自共享出行车队),还有先进的AI技术(涉及无人驾驶的关键功能,包括地图、评估和汽车控制)对这些数据进行分析。此外,高清地图绘制功能可以实时创建和修正数字化城市实景。将这些技术优势与对网约车的经营洞察结合在一起,开发出一个在商业上可行的无人驾驶解决方案。

滴滴目前运营一支由100多辆无人驾驶汽车组成的车队,并且与多家跨国汽车制造商合作测试滴滴的无人驾驶硬件和软件(安装在这些车厂自己生产的汽车上)。现有平台和基建设施可适用于无人驾驶。

有数据、有技术、有车厂资源,滴滴比大部分没有底子的互联网企业够格。

更重要的是,造车能为滴滴带来巨大的价值想象空间。

在美国上市的网约车同行,优步(UBER.US)和Lyft(LYFT.US),与滴滴业务相似,而且依然亏损经营,市销率为9倍左右(值得注意的是,这两家公司以平台佣金收入入账,所以收入规模远小于大部分按交易额减些许费用的滴滴)。

而造车新势力蔚来(NIO.US)、理想(LI.US)和小鹏(XPEV.US),以及特斯拉(TSLA.US)市销率均为双位数,蔚来和特斯拉均在20倍以上。

显然,资本市场对造车概念股看高一线。

2019年和2020年,滴滴终于能实现经营活动的净现金流入,但其野心勃勃的投资活动已轻松用去了全部,需要通过融资活动来提供弹药。

对比于当前利润甚低的网约车业务,自动驾驶、造车似乎能够为资本市场带来更广阔的憧憬,有望成为滴滴的估值加分项。

不过滴滴的野心可不仅限于此。

该公司在招股文件中提到,这次IPO的所得款项将:

1)30%用来投资技术,包括共享出行、电动车和无人驾驶技术;

2)30%扩大中国以外的其他海外市场;

3)20%用于推出新产品和扩张现有产品组合,

4)余额用于一般企业用途,包括运营资本和潜在的战略投资及收购,但目前未有目标。

若滴滴的融资规模确如外媒所传的达到150亿美元,意味着用来投资共享出行、电动车和无人驾驶技术的资金规模可达45亿美元。值得注意的是,同等规模的资金也将用于拓展海外市场。看来海外市场也是滴滴未来发展的重点,在资源分配方面与其轴心同等重要。而且滴滴还想继续扩充业务和产品组合。

显然,“始于北京街头”的滴滴,还想走得更远。

作者:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享