什么是战略?毛利率就是战略。

这个意思并不说毛利率就是当前各大国内晶圆代工厂要追求的目标,而是未来要追求的目标。

这里面,华为对部分高端手机的被迫停产就是例子。

显然,关于集成电路产业,已经不是让利与否的问题了,而是存在与毁灭的两极选择,而或许只有存在着,才能逼迫对手以真正的公平来让生意进行下去。

但是,需要注意的是,战略,是国家的战略。国家可以通过国家产业基金、定向减税免税、人才补贴等等方式进行战略投入,因为它意味着最终更高的毛利率,也就是远期更大的回报,并且不再受制于人。

那么这里面的一个关键点是,这个远期有多远呢?

放在晶合集成这家拟在科创板ipo的晶圆代工企业上是清晰的。

2018-2020年间,收入分别为2.17亿元、5.33亿元、15.12亿元,但同期归母净利润却分别为-11.9亿元、-12.43亿元、-12.57亿元。

并且,以最新研发投向的55nm铜制程研发项目为例,截至2020年底,它的累计支出为2.41亿元,而该项目整体预算为15.24亿元,即仅该项目的剩余投入将达到12.83亿元。

结合ipo募资的规划,可以预计这样的亏损还将持续下去,至于什么时间点可以盈利,或者说什么时间点可以盈利,都远不在投资者的掌控范围之内。

投资者唯一可以掌控的是坚持保守的投资态度,即在市销率较低,且归母净利润可能出现转正盈利的情况下(即使是阶段性的盈利),它的价值才是值得投资者进一步跟踪的。

晶合集成是一家从事12英寸晶圆代工生产的企业,目前主要的生产产品为ddic芯片,即显示驱动芯片,该芯片是显示面板不可或缺的重要组成部分,位于显示面板的主电路和控制电路之间,通过对电位信号特征(例如相位、峰值、频率等)的调整与控制,完成对驱动电场的建立与控制,进而实现面板信息显示。

2020年,来自ddic工艺平台的收入占比为98.15%。

其余收入占比较小的芯片类型目前主要处于研发当中。比如cis工艺平台,它的具体名称叫90nm-cmos图像传感器平台,终端的应用领域包括手机摄像头芯片、3d识别芯片、安防监控芯片;以及mcu工艺平台,具体的名称为新一代110nm加强型微控制器平台,终端的应用领域包括智能家电芯片、物联网芯片。

除了对不同应用领域芯片工艺平台的投入以外,工艺制程精度的提升也就是55nm制程节点的投入亦是一大重点。

这两块的投入,前者负责拓展收入规模,‘团结’可以一切可以团结的客户,把生意做大;后者,负责提升收入质量,用毛利率的提升为自身构筑一道防火墙,并积极地为自我造血、持续研发投入做出最大的努力。

这份努力是显而易见的,它已经清晰地体现在高速增长的营收之上,但是在质量上也就是利润端存在着由于投入期等原因造成的亏损问题。

具体来看。2018-2020年间,晶合集成的营收分别为2.17亿元、5.33亿元、15.12亿元,营业成本就达到了8.19亿元、10.7亿元、16.41亿元。

以2020年为例,其中直接材料开销1.55亿元,直接人工开销0.14亿元,制造费用开销14.69亿元,运输费用开销0.027亿元。

晶合集成并未具体地列出其细节费用项,但是透过部分原材料采购披露的数据,可以知道,生产性硅片开销1.89亿元,化学品开销0.55亿元,气体开销0.89亿元,靶材开销0.26亿元,零配件开销1.71亿元,光阻开销0.45亿元,电费开销0.77亿元。

除去这些项目的开销,余下部分还剩9.89亿元,那么这一部分可以认为它投入到了相关设备的购买上。

芯片的制作,在经历了前期的清洗、热氧化、光刻、刻蚀、去胶后,进入了下列环节。

离子机的离子注入和退火。在真空、低温环境下,将特定种类的杂质离子以高能离子束的形式植入晶圆表面特定区域。常见的例子元素包括硼、磷、砷等。离子注入后,在高温环境下消除离子注入导致的晶格缺陷,改变晶圆表面及内部的微观结构,以实现特定性能。

随后是扩差。在高温环境下,使杂质离子在不同离子浓度的区域间发生转移,改变和控制晶圆内杂质的类型、浓度和分布,形成不同电特性的区域,改变晶圆的电特性。

再后是沉积设备的化学及物理气相沉积。化学气相沉积利用不同分压的气态化学原材料在晶圆表面发生化学反应,并在晶圆表面沉积一层固态薄膜。物理气相沉积利用溅射镀膜、真空蒸发、离子体镀膜、分子束外延等物理方法,轰击靶材,在晶圆表面沉积一层固态薄膜。

也就是说,晶合集成为了购买设备虽然主要造成了当期亏损,但由于设备的使用年限大体在5-10年之间,那么随后它的营业成本开支占比将会出现一定程度的下降,而转为固定资产的机器设备将以资产减值的形式出现在利润表中。

2020年,晶合集成的毛利率已从2019年的-100.55%升至-8.57%,这或许是个不错的消息。但是账面利润还主要受到了管理费用、研发费用和财务费用(主要是利息费用)的侵蚀。

或许是出于激烈人才争夺的考量,2020年,晶合集成投入1.21亿元用于股份支付费用,这导致该年管理费用出现了较大的增长,从2019年的1.38亿元增至2.74亿元。

而利息费用项,2020年它的支出为3.34亿元。很显然,它与快速扩张的产能相关。2018-2020年,晶合集成的产能分别为7.48万片/年、18.21万片/年、26.62万片/年。

那么为了支撑这样的产能扩张,于2020年晶合集成的长期借款达到了48.48亿元,以及长期应付款达到了9.29亿元。

结合2020年仍在手的44.64亿元货币资金,以及ipo预期募资的165亿元,那么只要晶合集成有这样的意向,在短期内它可以调整自身的利息费用以调节归母净利润的表现。

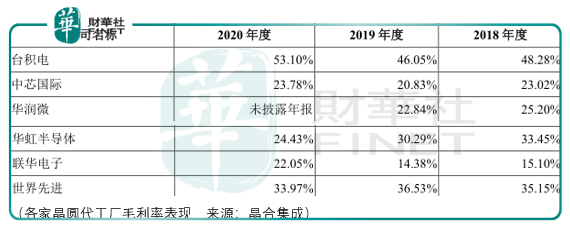

而研发投入上,显然是无法压缩的。比对同行的开支,台积电于2020年研发投入为254.2亿元、中芯国际于2020年研发投入为46.72亿元、联华电子于2020年研发投入为29.9亿元、华虹半导体于2020年研发投入为7.04亿元,晶合集成的研发投入仅为2.44亿元。

通过上述分析可以知道,虽然在短期内,晶合集成的归母净利润有合理手段调节的空间,使得账面数字好看一些,但它存在着大股东(合肥国资委)主观意愿上的不确定性,但是投资者可以抓住其中确定的部分,比如它的固定资产的增长是确定的,2018-2020年间,其固定资产分别为52.75亿元、72.09亿元、77.66亿元。

以及,在ipo募资项目的规划中,它的产能释放时点是确定的。2021年12月,预计达到3万片/月的产能,2022年3月,预计达到4万片/月的产能。而这样的产能所对应的折旧摊销(即资产减值)的范围也是确定的。

那么,结合确定的部分,在投资时点的选择上就有了模糊的界限,而尽管是模糊的界限,它依然可以最大程度地降低投资风险。

总体而言,除了绝对地考虑晶合集成的投资机会,还要考虑市场的机会成本。毕竟,晶合集成所生产的产品是b端产品,其客户的披露可能由于安全上的考虑亦不清晰,因此对普通的投资者就不能够从产品的功能上,以及客户的业绩表现上,或者客户的评价上对晶合集成有一个领先市场的判断。

失去了这个判断,便只能依托市场的短期评价做短期投资,而长期投资上亦只能依靠模糊的国产替代的长期逻辑,而可能在微观上面临巨大的风险。

By周治玮

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享