时代遇到了对的人。

1996年,互联网普及,人们期望通过互联网进行即时沟通,一家以色列公司推出了ICQ,即时通讯不再是构想。

由于底层技术并不复杂,在ICQ的启示下,多个国家都推出了本土的即时通讯软件抢占市场。

1998年,腾讯(00700.HK)在深圳成立。1999年,前称OICQ的中国版即时聊天工具QQ诞生,中国新兴网民推动了QQ用户快速攀升。

2000年5月,国际电信联盟正式公布第三代移动通讯标准,第三代移动通信技术(即“3G”)开始普及。3G服务能够同时传送声音及数据信息,将无线通信与国际互联网等多媒体通讯结合在一起,这为手机社交媒体的发展提供了技术基础。但2.5G仍是主流电讯服务。

2000年6月,腾讯推出手机QQ。不断扩大的社交用户群,让腾讯有底气提供增值服务和产品。

到2004年在港交所上市时,腾讯主要的收入来源为手机及互联网增值服务,即移动QQ、移动电话聊天、QQ交友、QQ秀、QQ邮箱和在线游戏的用户付费。2004年,这些增值服务占腾讯总收入的比重达到了94.5%,其余为广告和其他收入。

在上市之前,腾讯已承托QQ平台推出免费的休闲游戏服务,当时国内的游戏产业发展迅猛,领头的有盛大、网易(09999.HK),这些大玩家提供大型多人在线游戏(MMOG),由于体验感、用户互动性强,更便于收费。

2003年12月,腾讯发布首个收费MMOG“凯旋”,游戏服务开启了新的篇章。

到2009年,腾讯成为中国最大的网络游戏平台。

2011年,我国3G进入规模化发展,腾讯推出微信。

借助不断升级的电信基建设施,腾讯围绕QQ和微信用户基础开发出多项生态服务,收入来源更加多元化。

从早期的QQ到现在的微信,无一不带着某些成功社交产品的影子,就连进军游戏产业也是参照成功者的产品模式,但腾讯就是能够利用这些带有“复制”嫌疑的产品突围而出,成为细分领域的领导者。

如果说腾讯在出道的时候是复制者,那么到发展成熟的时候,它已经变成颠覆者,引领特定细分行业的演化。

例如,ICQ之后推出的即时通讯应用很多,但存活至今并不断演变的似乎只有QQ;2003年才进入在线游戏的腾讯,2009年即成为份额最大的游戏平台,如今在全球游戏产业的地位更无可比拟,是游戏产业的资本风向标,而在其出圈时当老大的盛大,在江湖上已不见了踪影。

从即时通讯的诞生至今逾二十多年,腾讯一直处于社交媒体变迁的最前线,并发掘出属于自己的变现模式,这从腾讯的收入来源变化可见一斑。

2009年,手机和互联网增值服务为腾讯的主要收入来源,占了总收入的48.64%,崭露头角的网络游戏占了43.29%,网络广告仅占7.73%。

第二年,即2010年,网络游戏已成为最主要的收入来源,占了收入的一半以上,并在过后的十年占据第一大收入来源的头衔。

到2020年,腾讯的收入规模依然在扩张。尽管网络游戏贡献了最多收入,占比已下降至32.38%;从微信等社交应用外延发展起来的金融科技和企业服务成为第二大收入来源,贡献了26.57%的收入;社交网络的数字内容订购、游戏虚拟道具为第三大收入来源,贡献收入22.43%;网络广告的模式愈发多样,微信植入广告等模式的推出及深化令网络广告维持17%的收入贡献;其余则来自投资、为第三方制作与发行电影和电视节目、内容授权、商品销售等活动。

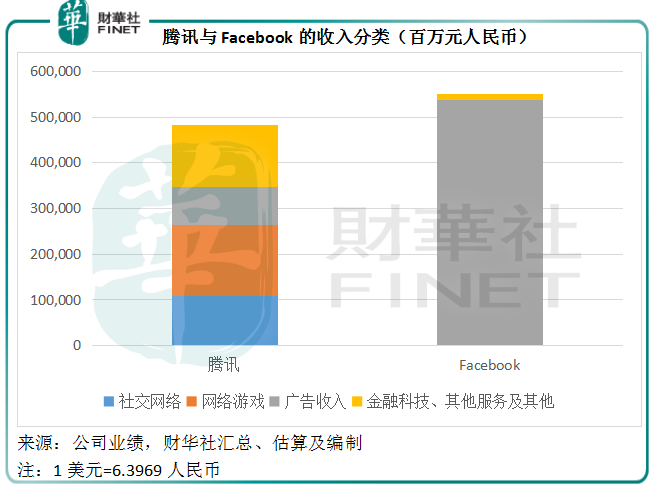

目前最成功的社交媒体平台Facebook(FB.US),收入以社交媒体平台产生的广告收入为主,2020年的占比为97.91%,其余为支付和其他费用。

两家全球最大的社交媒体平台,腾讯和Facebook,收入模式存在很大的不同,见上图。

腾讯的收入非常多元化,利用社交平台的依托大力发展利润丰厚的网络游戏,以及迅速扩展金融科技和企业业务,广告收入虽然重要,却并非其赖以生存的业务。

Facebook则始终以广告收入为主。

Facebook的创新和投入是可观的,但它的创新和投入都围绕其业务逻辑进行,例如它收购Instagram和WhatsApp,效果很明显,巩固了它的社交平台龙头地位,也让广告业务得到深化,现在Instagram已成为它最重要的广告收入来源之一。

Facebook在研发方面的投入也毫不吝啬,2020年的研发开支达184亿美元,约合1180亿元人民币,用于创新和升级产品,发展视频和虚拟现实(VR),及进行新技术投资,旨在提升用户体验和社交联系,最终是促进广告收入的增长。

腾讯也进行了大量的投资,但与Facebook掠夺式占有的方式不同,腾讯一般仅收购初创企业的非控制性权益,或对目标进行增资式的投资,效果是腾讯能够对这些被收购企业产生一定的影响力,但话语权仍留给创始团队,例如最近要上市的《绝地求生》游戏开发商Krafton(魁匠团),上市之后创始人仍为第一大股东,而腾讯为第二大股东。

再比如腾讯投资的美团(03690.HK)和京东(09618.HK),腾讯保留了创始人作主的权力,而是利用其参股派送人员进入董事会发挥影响力——让京东和美团能够进入其社交平台及关联服务,提升用户体验。

此外,腾讯多次增持UMG(环球音乐集团),目的是取得版权内容整合到其现有的娱乐版图中,增强内容优势。

所以,对比于Facebook进行技术升级和围绕核心业务投入的执着,腾讯更像是一家投资公司:物色有利于业务扩展或具有创新(不论业务还是技术)概念的初创企业来投资,或植入自己的业务中,或作为财务投资,或进行战略合作。

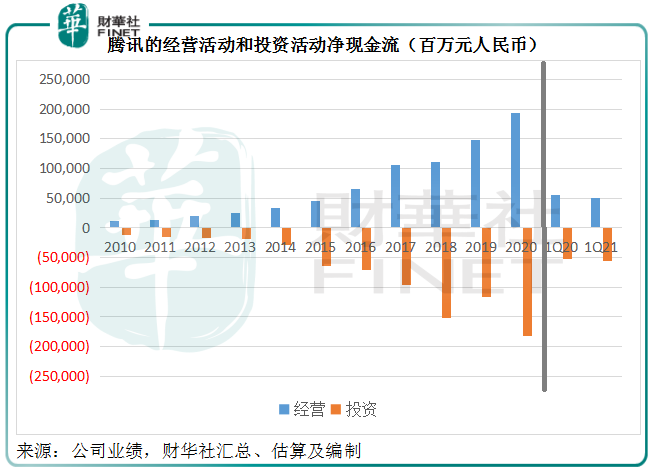

见上图,从2015年起,代表经营活动净现金流入与投资活动净现金流出的蓝柱和橙柱基本上等长,反映腾讯将大部分来自经营活动的净现金流入用于投资活动。

截至2021年3月31日,腾讯于联营公司和合营公司的投资合计为3308.17亿元,以公允值计量的金融资产账面值则为4241.63亿元,这两类投资资产的合计账面值达到7642.66亿元,占总资产的53.7%!

所以,腾讯似乎已从技术占据优势的颠覆者,逐渐演变为投资航母,利用累积的巨额现金,孵化初创企业。

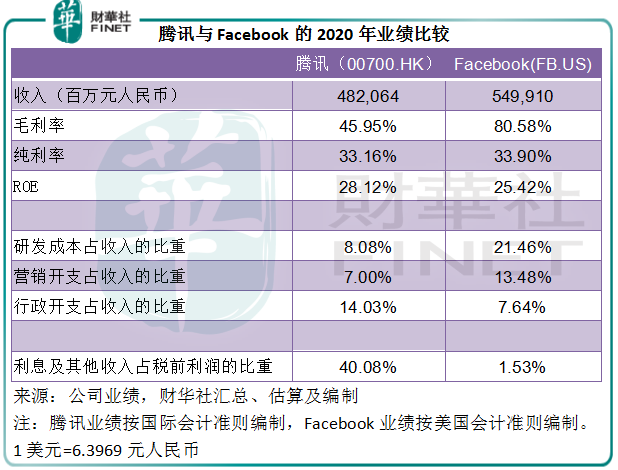

从下图可见,腾讯与Facebook的纯利率相若,但腾讯的股本回报率更高,或主要与投资回报较高有关,其利息、投资收益等占税前利润的比重达到40.08%,反观Facebook只有1.53%,因为Facebook习惯直接将目标全面收购合并到自己的业绩中。

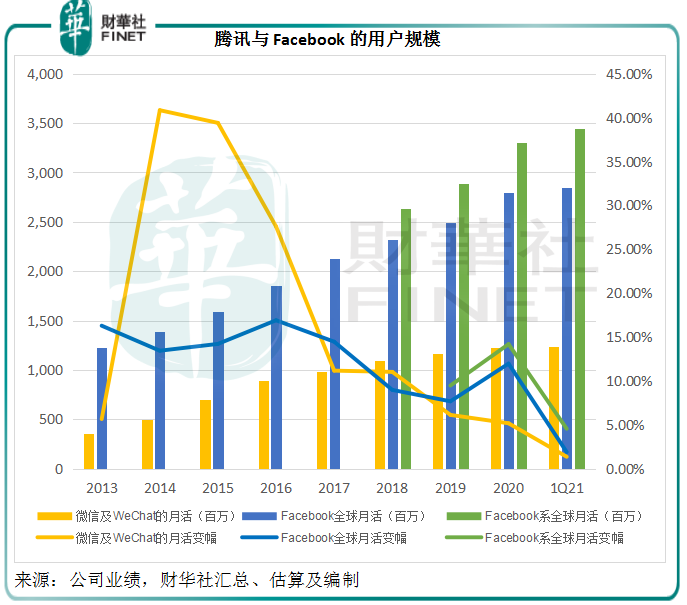

从用户数据来看,腾讯拥有12.5亿用户,与Facebook系全球用户规模达34.5亿仍有较大差距。腾讯目前的用户大部分为中国用户,而Facebook用户遍布全球,这或意味着腾讯有进一步拓展的空间,最近拜登暂停WeChat和TikTok禁令,或许有利于腾讯未来的海外拓展。

至于专注主业和主副业一起抓哪个更具优势?

对比这两个社交媒体的业绩可见,专注主业的Facebook与主副业一起抓的腾讯各有优势,Facebook的深耕或带来更显著的规模经济效益,而腾讯的多支线发展或更利于分散风险。

Facebook重研发投入,这项开支是其主要的支出,也是提升未来收入和盈利能力的抓手,2020年,研发开支占收入的比重为21.46%。腾讯的研发开支明显被比下去,占比只有8.08%,但其对内容的投入非常显著,占收入的比重为12.1%,腾讯似乎倾向于在内容与投资上发力,夯实自己的竞争力。

社交媒体的下半场,腾讯与Facebook的用户群都有可进一步拓展的空间,腾讯面向海外,Facebook面向国内——前提是Facebook愿意按国内当局的意愿整改,以此来看,腾讯的胜算似乎更高。

在营收与盈利能力的提升方面,投资或许可以为腾讯带来更多业务选项,但能否持续保持稳健的投资回报,它的投资又能否持续推动核心业务的发展,将决定其未来的盈利质量。

腾讯很早就找到了自己的变现之路:复刻有效的产品,改造成适合自己发展的模式,例如复刻QQ和微信,并按照用户的习惯和自己的业务发展模式,建立起庞大的服务生态,提高用户黏性。

这一庞大的社交平台非常重要,因为依托它,腾讯的网游业务能够利用流量做大,而实现质的跃升,其他服务亦然,社交用户群是腾讯在各个细分领域做大做强的人文基础,包括衣食住行、金融服务、娱乐活动,甚至跨界到To B,以及围绕这一切的投资——这就是腾讯的炼金术。

毛婷

往期专题链接:

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享