2021年6月18日,中国平安(02318.HK,601318.SH)发公告指:第一大股东卜蜂集团下属子公司于2021年1月1日至6月16日期间,以股本衍生工具交付股份的交易方式,累计减持了该公司的1.83亿股H股,占已发行总股本的比例达到1%。

受此消息拖累,中国平安的A股和H股双双下跌。于公告后的交易日,A股跌1.74%,收报65.10元人民币;H股跌1.65%,收报77.45港元。

卜蜂集团乃泰国华侨创办的跨国大型企业,经营业务包括农牧和食品、零售和配销、媒体和电讯、电子商务及数码业务、房地产开发、汽车和工业产品、制药和金融及投资。

2012年,时为平安大股东的汇丰控股(00005.HK)宣布,悉数将其持有的平安H股合共12.33亿股,相当于平安已发行股本的15.57%,出售予卜蜂集团的间接全资附属公司,原因可能与汇丰自身的战略架构调整有关。转让总价为727.36亿港元(约合93.85亿美元),相当于每股59港元,以现金支付。

此交易于2013年2月6日完成。

卜蜂集团(或正大集团)成立于1921年,当时在全球15个国家进行投资,对于资本市场的各种运作本就驾轻就熟,而且还有众多国际投行争相提供顾问服务,对于如何最有效配置财务资源自然有自己的心得。

收购完成后不久的2013年11月11日,卜蜂集团就公布了对于平安持股的财务安排:

1、将大部分股权向投行(当时为瑞银)质押融资;

2、将部分未抵押的股权,以结构性金融衍生产品Collar(封顶保底式期权交易)的融资方式,作为抵押品交付给瑞银。

事实上,欧美资本市场十分流行这种抵押融资方式,能够为抵押资产的企业提供即时的流动性,而无需进行劳师动众的实物交易。

Collar是一种期权组合:持有某股的投资者可买入价外(例如其目标止损价)的卖出期权(Put option),同时发行价外的买入期权(Call option),来对冲持股的下跌风险。

既然是为了对冲下跌风险,为什么不直接买入卖出期权?

用Collar对冲是比较节省成本的做法:可用发行买入期权获得的资金,来支付买入卖出期权的部分成本。若不断动态调整,能更有效地跟随市场走势维持对冲的效果,同时降低对冲的成本。

Collar的运作原理:当该股股价上涨到买入期权的行权价时,若买家要求行权获得实物资产交付,则该名投资者要将所持有的股票交给买家并从买家手中获取行权价计算的收购价;反之,若该股股价下跌至卖出期权的行权价,则投资者可选择按卖出期权的行使价将手上的股票出售给发行者。

这样做的好处是:该名投资者无需担心所持有的股票价格会跌破自己的心理价位,因为它通过卖出期权锁定了卖出价格,将风险转移给交易对手。但同时也可能无法享受到股价无限制上涨的福利,当股价上涨到一定的幅度(例如该投资者发行的买入期权的行权价),对手方会要求该名投资者交付股票。

也就是说,投资者能够将所持有的股票价格控制在一定幅度,即卖出期权至买入期权行使价的区间。

另外,投资者也能通过这种方式处置所持有的股票,而无需在二级市场抛售引发股价波动。

这也是资本市场中机构常用的工具,用以抵御资产价格下跌的风险,但同时也会限制资产价格上涨的收益。

笔者留意到,卜蜂集团成为平安大股东之后似乎一直都采用这样的财务管理手法:部分股份质押融资,部分股份涉及衍生工具。从企业融资和财务优化的角度来看,卜蜂集团的这种安排完全合乎情理。

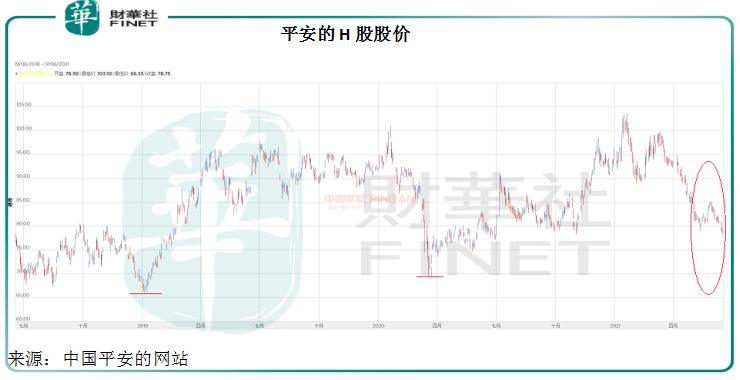

最近平安的H股股价下跌,很可能触发了卜蜂集团衍生品的行权价,而导致实物(即股票)交割。

今年以来,平安的H股股价已累计下跌19%,A股股价累计下跌25%以上。见下图,平安的H股最近已触及一年低位。

所以,平安H股股价下跌,导致卜蜂集团的股本衍生工具行使价被触发很可能是这次大幅减持的原因。

后市怎么看?

笔者从港交所网站上平安的股权披露中留意到,近两年卜蜂集团的持股(包括长仓和淡仓)也随着平安的股价波动,在平安股价下挫时,卜蜂集团有过类似的技术性减持和增持。但从长远来看,卜蜂集团的持股比例一直在下降。

卜蜂集团固然有自己的财务打算,但决定平安是否值得投资的,最终还是平安自身的基本面。

最近平安的股价下跌,笔者认为原因包括:

1、市场不喜欢保险股,因为若美国领头的发达经济体提前加息或收紧货币政策,将导致全球资金成本增加,或致金融服务企业的业绩进一步受压,保险公司有很大部分收益来自投资,加息或导致股市受压,而影响保险公司的投资收益。

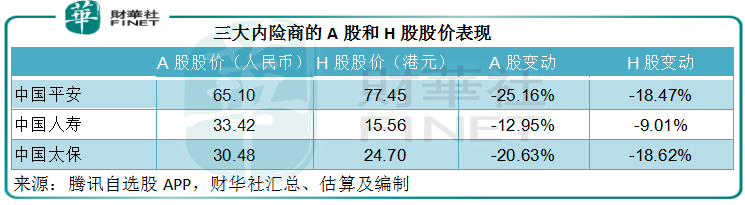

从下表可见,大型国内保险金融企业的A股和H股在今年的表现都十分糟糕,年初至今跌幅均为双位数,所以市场嫌弃的是保险板块,而不仅仅是平安一家,只不过平安跌的多一点,可能与以下两个原因有关。

2、平安业绩跑输。

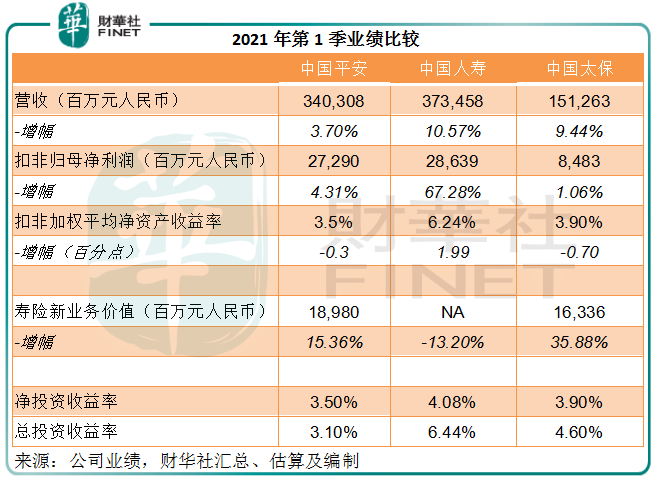

2021年第1季,中国平安的营收增速和扣非加权平均净资产收益率均低于中国人寿(02628.HK, 601628.CN)和中国太保(02601.HK, 601601.CN),见下图。

寿险业务方面,新业务增速不及太保,而且代理人队伍持续收缩,寿险改革成效仍有待验证。投资方面,不论净投资收益率还是总投资收益率均在三家大型保险商中垫底,显示其投资表现也一般。

3、市场或对华夏幸福(600340.CN)债务问题以及方正集团重整的不确定性感到忧虑。

华夏幸福的债务违约可能令平安产生巨额减值,表内风险敞口为540亿元人民币,若全部提拨备的话,亏损或达到540亿元,相当于其2020年归母净利润1430.99亿元人民币的37.74%。

上个月,平安公布了重整方正集团的投资协议,后者因为过度扩张而陷入危机。平安将委派持股99.51%的平安人寿作为重组的投资者,平安人寿将以370.5亿-507.5亿元人民币的对价受让新方正集团的51.1%-70%的股权,换言之,平安极有可能成为新方正集团的控股股东。

考虑到方正集团问题多多,债务繁重,平安投以巨额进行拯救,能否达成实质性效果仍有待商榷,而且合并到其业绩中,能否形成经济效益又是一大疑问,这或增加了平安短期内的盈利波动性。

这三个原因应是中国平安股价持续受压的原因。

那么,平安见底了吗?

平安的业务大致可划分为两大块:一块为传统金融业务,包括保险、证券、信托、银行等金融服务,近年或面临来自金融科技快速发展的冲击,所以市场对其估值偏低;另一块为金融科技业务,能迎合当今金融创新的发展趋势。在过去,市场因为这一板块而给予平安较高的估值。

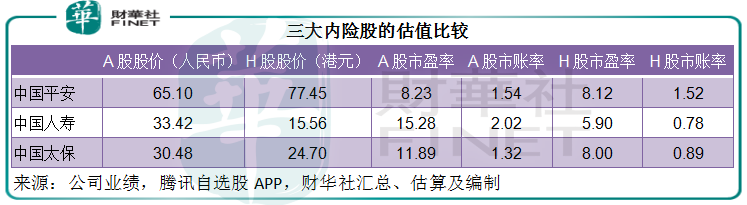

但是,从下表可以看到,平安的A股估值已严重跑输,H股估值也没有显示出明显的优势(尽管它有金融科技概念),市场似乎对于平安能否克服上述三个问题存有疑虑。

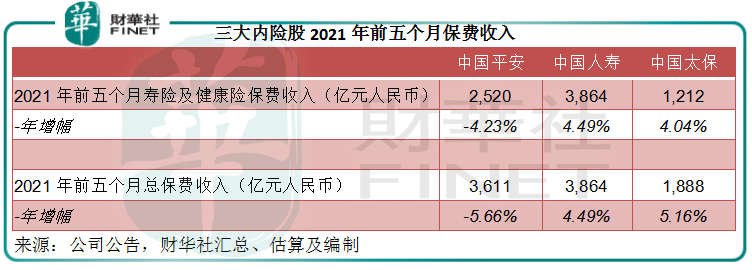

2021年前五个月,中国平安的寿险及健康险业务保费收入为2519.56亿元(单位人民币,下同),同比下降4.23%。而笔者汇总了中国人寿及中国太保的数据,两家公司的寿险业务保费收入分别按年增长4.49%和4.04%,至3864亿元及1212亿元,表现要优于平安。

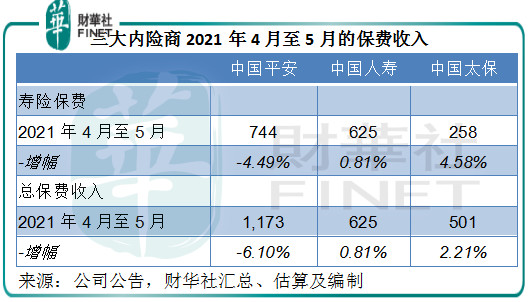

平安最近两个月的业务表现似乎也未见好转。

2021年4月至5月,平安的寿险保费收入为744亿元,虽然规模上超过一哥中国人寿的625亿元,但其增速却让人担心,两个月合计寿险保费收入同比下降4.49%,相较中国人寿的增速为0.81%、中国太保的寿险保费增速为4.58%,且总保费收入的下降幅度也扩大,见上图。

显然,寿险改革的正面影响尚未显现。

总括而言,理论上包含金融科技概念的平安估值应有上提空间,但市场对它的前景忧虑似乎已超过了对金融科技发展的期许。若寿险改革能奏效、华夏幸福的亏损低于预期而且新方正集团能顺利完成重组,平安或许能熬过低谷见彩虹。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享