近几年,物管行业获得了资本市场的热捧,其现金流稳定、轻资产运营、政策风险低、抗风险能力强等优势表明物管行业是一条黄金赛道。

作为物管行业中的细分领域,商业物业也逐渐展露出更强劲的增长潜力。商业服务需要专业的服务,门槛更高,议价能力更强,增值空间也更大,这赋予了商业管理更多的可变性。

港股商业管理板块的宝龙商业(09909.HK)、华润万象生活(01209.HK)和星盛商业(06668.HK)上市后继续受追捧,上市首日至今股价涨势凌厉,相较于股价分化严重的住宅物业管理板块,市场对商业管理板块给予了更高的估值和更美好的憧憬。

很快,港股即将又迎来一家商管领域的新星。中骏集团(01966.HK)分拆的旗下商管板块——中骏商管成功通过港交所聆讯。中骏商管(606.HK)于周一(21日)开始公开招股,至周四(6月24日)中午12时截止,预定将于7月2日挂牌,并已引入4名基石投资者。中骏商管此次全球发行5亿股,公开发售部份占其中10%,招股价介乎3.7港元至4.6港元,集资额介乎18.5亿港元至23亿港元,估值介乎74亿港元至92亿港元。

中骏商管是次更吸引了包括安踏家族及恒安家族在内等「星级」基石投资者阵容支持。是次认购中骏商管的4名基石投资者包括,安踏体育(02020.HK)副主席兼执行董事丁世家以信托公司和盛海外、恒安国际(01044.HK)执行董事许清流全资拥有的King Terrace Limited、九牧王投资部主管林婉莹及在大中华市场采取基本、由下而上的价值投资策略为全球的机构投资者管理资本的TX Capital,将合共投资认购7000万美元(约5.43亿港元)中骏商管是次发行的股份。

锚定优质的商管赛道,中骏商管完美地抓住了市场机遇,盈利能力不断迈上新台阶。

中骏商管是一家综合物业管理服务提供商,在管物业多元化,涵盖了住宅物业、购物商场、商业街、写字楼、学校、图书馆及其他物业。

基于商业物业管理市场受惠于过去数十年商业物业开发的快速扩张,想象空间更大,中骏商管近年来将精力主要集中于商管赛道,并取得了优异成绩。

2019年,中骏集团明确“一体两翼”战略去发展业务,以地产开发为主体,商业购物中心及长租公寓为两翼,加大了商住混合用地的购入占比。依托集团战略布局方向,中骏商管发力购物中心和写字楼全渠道管理服务,在管项目及在管面积不断增长。

截至2020年底,中骏商管拥有104个在管商业及住宅项目,在管总建筑面积约为1620万平方米,总签约建筑面积约为3660万平方米。其中,在管总建筑面积在2018年-2020年增长了52.83%。

凭借着“一体两翼”的协同效应,中骏集团“百城计划”在2020年全面提速,年内新增了土地储备以开发14个新世界城购物商场项目,可见受惠此战略下共同成长的商业物业开发同样得到快速的扩张。中骏集团亦于2020年成功兑现“千亿”规模的目标,为中骏商管在商管领域可见将来的快速发展打下良好的基础。

2020年,中骏商管签约和在管的商管项目分别达32个和10个,分别较2018年增长25个和4个。快速增厚的商业项目,为中骏商管包括开业前管理服务在内的业务取得飞速增长,从而带动公司营收和净利润不断迈向新台阶。

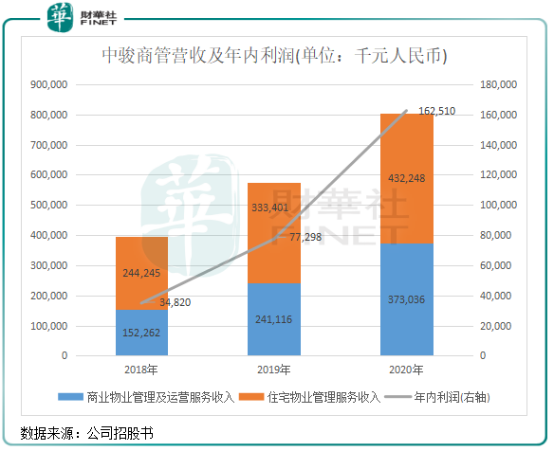

2018年-2020年,中骏商管营收由约3.97亿元增至约8.05亿元,较2018年增长103.09%;净利润由约0.35亿元增至约1.63亿元,较2018年增长366.71%,营收和净利润均实现高速增长,展现出极强的增长潜力。

得益于强力的商管战略支持,商业管理板块充当中骏商管实现跨越式发展的动力火车。2020年该板块收入达3.73亿元,较2018年翻了超过1.4倍,优于公司整体营收增速。

当多数房企因外部压力放缓脚步之际,中骏集团逆势提出了五年百城战略,开启商业版图扩张计划。去年年初,中骏集团已计划在2025年布局100个中骏世界城FUNWORLD (中骏旗下城市综合体品牌),且从其2020年报可见,其中包含世界城的项目达22个。作为与中骏集团保持长期稳定合作关系的中骏商管,将在中骏集团战略推进商管领域稳步增长的背景下受惠,未来以商管为主导的业务发展有望快马加鞭式成长。

我国商业地产发展进入长足发展阶段,开发商更愿意持有商业物业出租来获取长期利润,对专业商业运营服务亦有着更细化需求,在城镇化大趋势以及政府促消费的大背景下,商业物业管理巿场未来将有更广阔的发展空间。

从过去两年的运营数据和财务数据看,中骏商管聚焦商管板块的战略方向是非常成功的,盈利能力突出。这些优异的成绩,除了踏上了正确的赛道,离不开中骏商管物业组合的合理布局和强大的运营管理能力。

首先,中骏商管通过聚焦一二线城市及所选三线城市的高潜质核心区域,并以「都市流行」、「品质生活」及「都市奥莱」三种市场定位运营购物商场,极大迎合目标客户对的物业需求,提高商场对不同目标客户的吸引力。

优异的定制服务和运营管理能力让中骏商管的在购物商场的物业管理费收取率、平均占有率和访客人数上成效显著。根据招股书,2018年以来,中骏商管四个在管购物商场(即泉州世界城、南安世界城、水头世界城及仙游世界城)维持超过99.1%的整体物业管理费收取率及超过93.2%的平均占用率,购物商场年度访客人数由2018年的2420万人次增加至2020年的3360万人次。

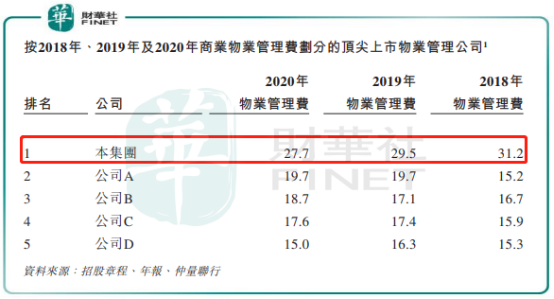

招股书引用仲量联行数据,中骏商管享有远高于行业平均水平的商业物业管理费。2020年,公司商业物业平均管理费为每月每平方27.7元,在所有上市的中国物业管理公司中排名首位。

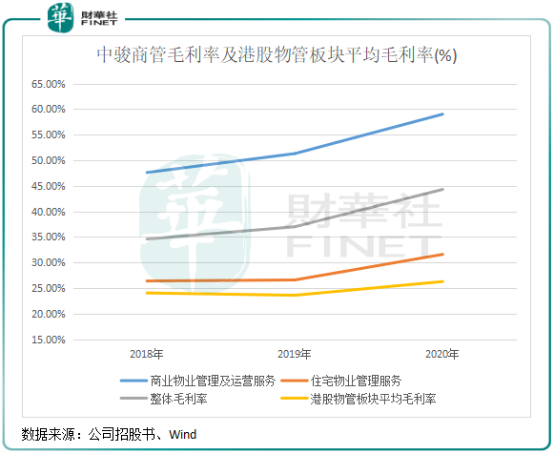

毛利率方面,较高的物业管理费和开业前管理服务板块带动,中骏商管的毛利率也在行业中处于领先地位。

招股书显示,2018年以来,中骏商管的商管板块毛利率表现优异,2020年高达59%,较2018年增长11.4个百分点,同期住宅物管板块毛利率亦逐年提升,2020年达到31.6%。

得益于商管板块毛利率的推动,中骏商管整体毛利率在2018年-2020年分别为34.6%、37%及44.3%,均远高于港股物管板块的平均毛利率。

毛利率表现也使中骏商管的净利率在行业中保持较高水平,并呈快速拉升情况,上述期间内,公司净利率分别为8.8%、13.5%及20.2%。

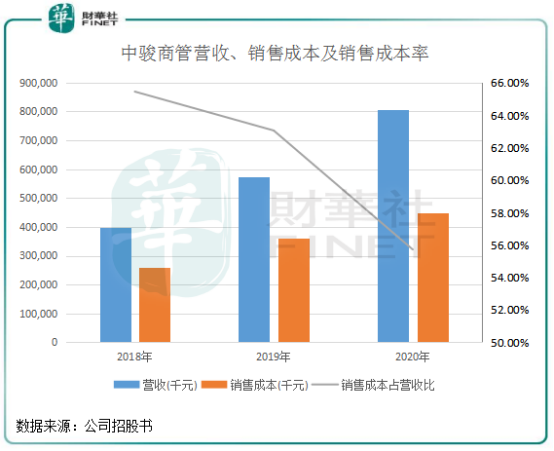

而在规模效应和数字化提升运营效率等一系列的积极因素推动下,中骏商管的成本管控能力得到进一步增强。

2020年,中骏商管销售成本占营收比重为55.72%,较2018年的65.45%大幅下降9.73个百分点,为公司净利率提升创造了条件。

综上分析,中骏商管走在了正确的道路上,身处商业管理这个由新零售变革的智慧商管所组成的黄金赛道,母公司的大力支持以及强劲的综合竞争实力使中骏商管在行业中脱颖而出。随着港股上市拓宽融资渠道和品牌影响力,中骏商管的未来更值得我们憧憬。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享