6月16日下午,香港街头上演了一场“芯片大劫案”,一物流公司运输的价值约500万港元高价芯片被劫。

“芯片大劫案”的背后,反映出全球“缺芯”之下,芯片产业链疯狂涨价的态势。据报道,中国台湾地区的台积电、联电等晶圆代工厂,预计在2021年第三季度继续涨价,最高上涨30%。

实际上,年初至今,受但疫情导致物流、人工等方面出现较大困扰,晶圆代工产能吃紧愈演愈烈,联电、世界先进等厂商纷纷传出涨价的消息。力积电董事长黄崇仁日前也对外明确指出,现在跟客户谈的已是2023年订单,涨价是大势,只要客户毛利率超过力积电的就会调涨。

小小的一个晶圆,为何能在芯片市场中拥有“牵一发而动全身”之势,两者之间的关系是什么?另外,晶圆代工全球市场中,为何台积电和联电等国际大厂话语权如此之前高,而作为芯片需求大国的中国,为何没有一家企业与其抗衡呢……

针对上述问题,财华社以【半导体之晶圆江湖】为专题,采用通俗易懂的写作手法,带领长期关注及支持财华社、财华社子栏目“港股解码”的读者及朋友们,共同考究“晶圆江湖”,陪伴各位的投资及认知更上一层楼。

作为开篇,财华社将带领读者及投资们了解晶圆与芯片的关系,以及全球晶圆市场的竞争格局。

晶圆,又被叫为硅晶圆。硅晶圆是指制作硅半导体电路所用的硅晶片,其原料就是硅。

元素硅到人工材料硅晶片还需一个负责的过程。

首先,将纯化后的多晶硅溶解后掺入归硅晶体晶种,然后慢慢拉出,形成圆柱形的单晶硅,即硅晶棒;其次,将硅晶棒经过照相制版,研磨,抛光,切片后,就形成了硅晶片,即晶圆。一般硅晶圆厚度大约在1mm以下,呈现圆形的硅晶薄片。

此外,根据专门的工艺技术,硅晶片还有大小之分。目前,国内晶圆生产线以8英寸和12英寸为主。

硅晶片形成之后,就可以通过专门的工艺加工制作成各种电路元器件结构的IC产品,其中就包括芯片之类的产品。具体而言,通过工艺技术,在晶圆片上刻蚀出数以百万计的晶体管(半导体器件)。半导体通过控制电流来管理数据,形成各种文字、数字、声音、图像和色彩。它们被广泛用于集成电路。这些应用有些是日常应用,如计算机、电信、手机和电视机,还有的应用于先进的微波传送、激光转换系统、医疗诊断和治疗设备、防御系统和NASA航天飞机等。

目前,常见的半导体芯片绝大部分是用硅晶圆制作而成。其中,14nm以下的制程芯片,基本采用12英寸工艺的晶圆片来制造。因此,目前半导体芯片江湖半壁江山都是属于12英寸晶圆。据数据统计,12英寸晶圆出货面积约占半导体芯片出货面积的65%,8英寸晶圆出货面积约20左右,其余尺寸的晶圆分羹剩余的市场。对此,目前晶圆涨价的就是聚焦在12英寸和8英寸的晶圆片上。

在2000年以前,相对于发展成熟的美国、日本和欧洲,中国集成电路行业起步较晚,导致在该领域的话语权并不高。

2000年6月,我国才首次专门针对软件和集成电路产业制定了鼓励政策。随后6年时间,针对集成电路及相关产业的各类法规、规范产业发展及鼓励产业成长的政策才相继出台。其中,2016年是集成电路的政策大年,《国家创新驱动发展战略纲要》、《“十三五”国家科技创新规划》、《“十三五”国家信息化规划》、《信息产业发展指南》等推进、完善、鼓励集成电路发展的政策持续性的推出。

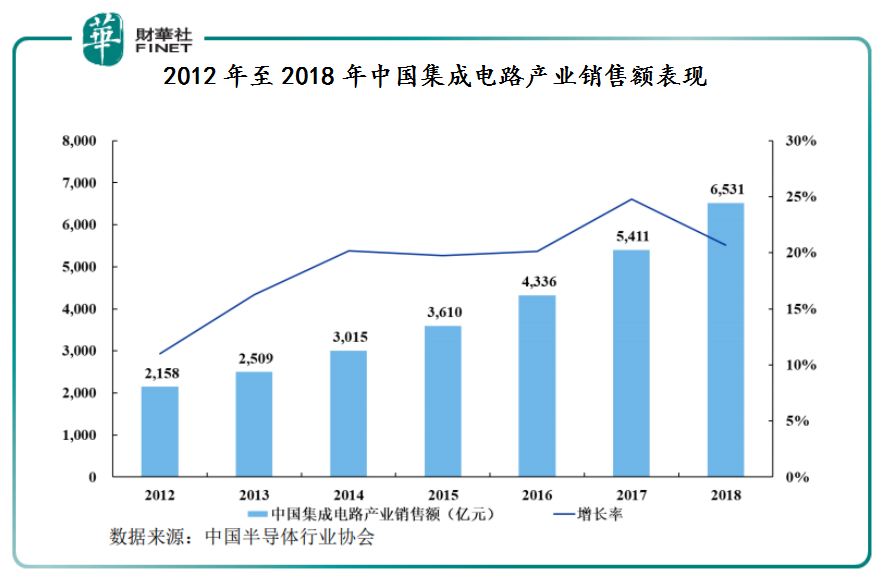

在利好的产业政策环境之下,叠加科技浪潮驱动,市场需求与日俱增,中国集成电路产业实现了快速发展,市场增速明显高于全球水平。根据中国半导体行业协会统计,中国集成电路产业销售额2016年、2017年及2018年中国集成电路产业销售额分别为4,336亿元、5,411亿元及6,531亿元,增速分别为20%、25%及21%。

虽然中国集成电路产业实现高速增长,但在部分关键领域的话语权还是被国际大厂牢牢把控着。特别是在具备工艺技术迭代快、资金投入大、研发周期长集成电路晶圆代工行业。

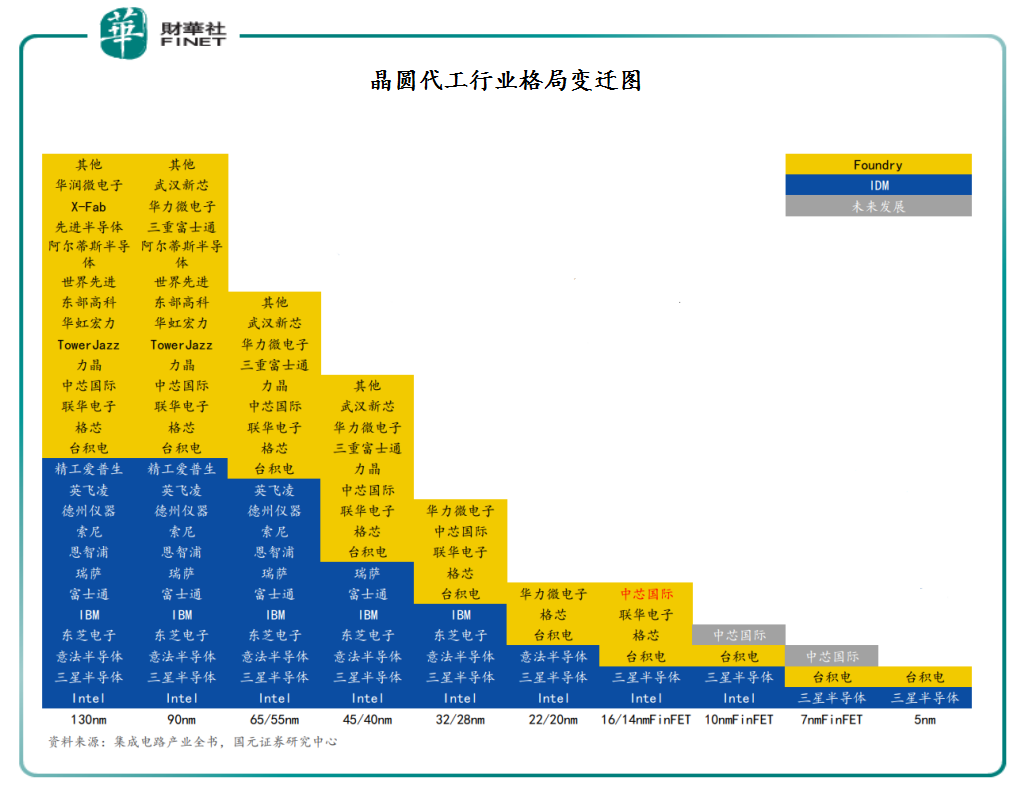

根据国元证券数据统计,从目前晶圆代工行业竞争格局变迁来看,随着工艺节点的推进,受困于工艺技术迭代快、投资资金投入大等因素影响,参与竞技玩家越来越少,28nm到14nm是个明显的分水岭,14nm开始使用3D结构的晶体管,制造难度陡增。

目前,具备14nm及以下制造实力的公司全球只剩下六家。其中,国际大厂占据五席,国内本土厂商占一席。五大国际大厂分别为台积电、三星半导体、联电、Intel、格芯。而国内本土入局的是中芯国际。

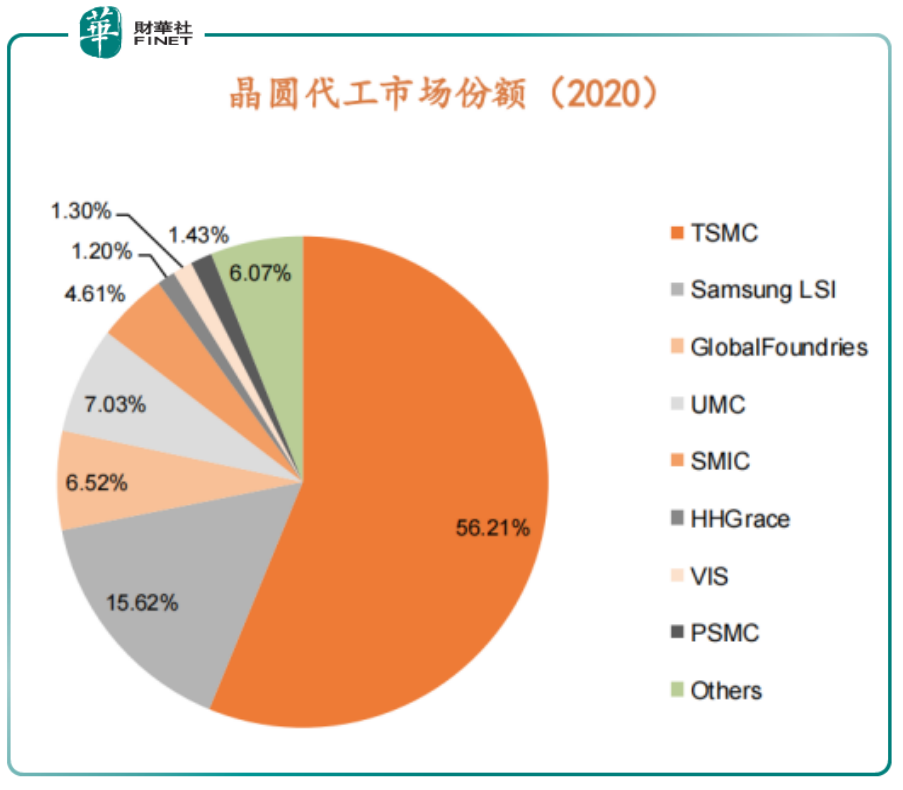

从晶圆代工市场份额来看,国际市场马太效应十分明显,台积电一家独大,而国内中芯国际优势并不明显。2020年全球晶圆代工市场份额国际市场三巨头台积电、三星半导体及联电,占据了近80%的市场份额。其中,台积电以56.21%的市场占有率处于绝对领先的地位,三星和联电分别以15.62%及7.03%位列第二、第三;而国内厂商独苗中芯国际暂列第五,仅有4.61%的市场份额,与巨头们还有不小差距。

但是,随着中国对集成电路产业政策的大力支持,集成电路领域的技术水平与国际领先技术的差距越来越小,叠加集成电路产能逐步向中国大陆转移,国产晶圆代工市场将迎来大增长。届时,会有更多像中芯国际一样的本土晶圆代工厂商走出国门,逐步拉近与国际大厂的差距。这样的差距正随着大陆半导体设备及产能投资加大而缩短。

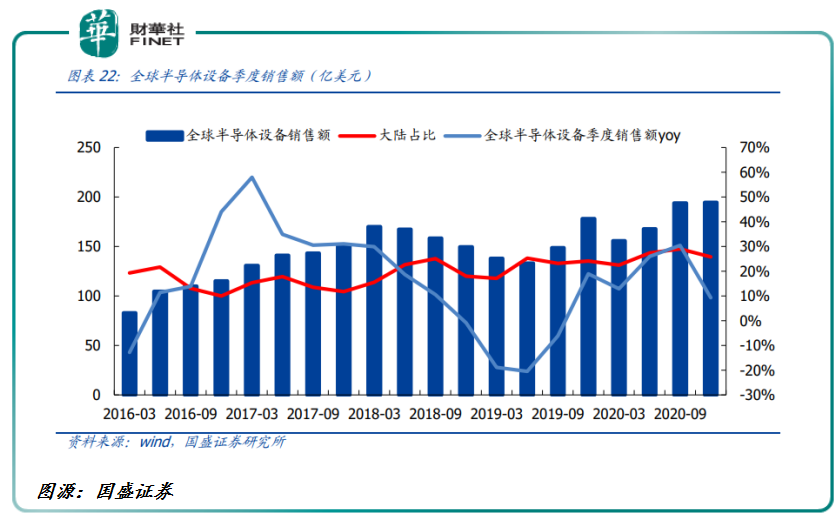

投资方面:据国盛证券研究报告显示,2020年,国内晶圆厂投建、半导体行业加大投入,大陆半导体设备市场规模首次在市场全球排首位,达到181亿美元,同比增长35.1%,占比26.2%。2021-2022年,存储需求复苏,韩国领跑全球,但大陆设备市场规模仍将保持在约160亿美元高位。

产能方面,目前,集成电路产业链逐步从美国、日本、欧洲和中国台湾向中国大陆和东南亚等地区转移。这不仅有利于国内企业研发先进技术和积累管理经验,促进本土企业的快速发展,还有利于国内集成电路行业在降低成本、扩大产能、地域便利性等方面提供了新的支持,对于集成电路产业的发展起到了促进作用。

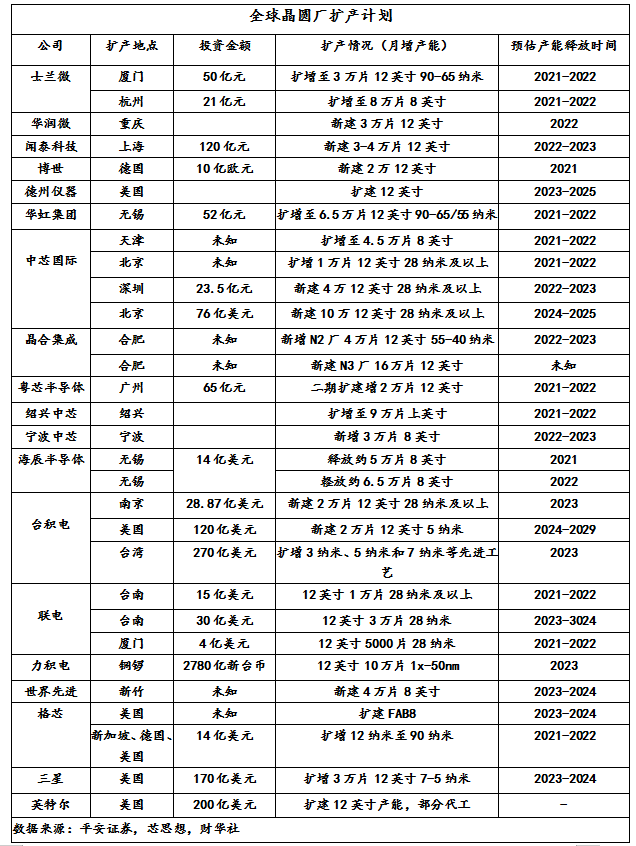

据SEMI的数据显示,2017-2020年间全球投产的半导体晶圆厂为62座,其中有26座设于中国大陆,占全球总数的42%。并预计从2020年到2024年至少新增38个12英寸晶圆厂。

在全球晶圆扩产中,台积电和三星两大国际大厂,扩产投资金额均超300亿美元,而大陆晶圆企业虽没有大厂那么财大气粗,但是国产晶圆厂商不甘落后,中芯国际、士兰微、华润微、闻泰科技、华虹、粤芯半导体等在内多家企业,纷纷加入到扩产晶圆产能的队伍中。

可以预见的是,随着中芯国际、士兰微、华润微、闻泰科技等企业新增晶圆厂的逐步建设完成及投产,不仅可以极大满足大陆市场的旺盛需求,还可以推动中国集成电路产业专业人才的培养及配套产业的发展,进而拉近国内厂商与国际大厂的差距。

文:一枝

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享