“眼茅”爱尔眼科(300015.CN)长期得到资本捧场,皆因中国眼科医疗服务市场的高速增长、较高的准入门槛以及资本市场缺少优质眼科医疗股。

相比之下,港股市场的眼科医疗赛道优质投资标的更稀缺,所以相关的医疗股一出现往往引发抢购潮。主要在粤港澳大湾区提供眼科服务和销售视力辅助产品和医药产品的希玛眼科(03309.HK),表现持续跑赢大市,当前股价已较2018年上市时的招股价高出两倍以上,成为市场津津乐道的资本故事。

最近,港股市场即将迎来又一优质眼科“白马股”——朝聚眼科(02219.HK),有望再造资本神话。

中国华北地区领先、全国知名的眼科医疗服务集团朝聚眼科,按2020年收益总额计,在内蒙古民营眼科医院中排名第一,在华北地区排名第二,在全国排名第五,起点和规模更佳。具体而言,它能带来怎样的资本升值空间?

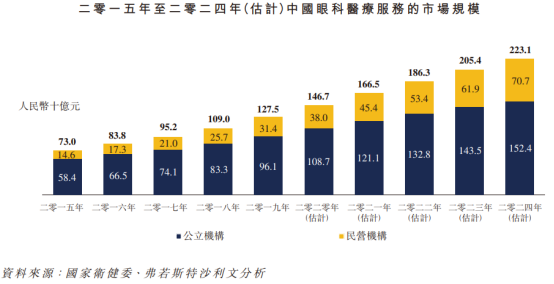

弗若斯特沙利文的报告显示,中国眼科医疗服务市场的规模由2015年的730亿元(单位人民币,下同)增至2019年的1275亿元,复合年增幅达15%,并预计2024年的市场规模可达2231亿元,意味着未来五年的复合年增幅可达11.05%。

其中,民营医疗机构占全国眼科医疗服务市场的份额不断提升,由2015年的146亿元增至2019年的314亿元,复合年增幅为21.1%,到2024年或进一步提升至707亿元,未来五年的复合年增幅达到16.79%。所以,民营眼科医疗机构在未来五年大有可为。

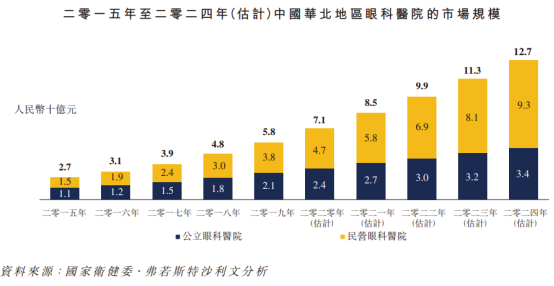

该份报告亦显示,中国华北地区眼科医疗服务市场中的民营眼科医院增长远超公立眼科医院。

2015年至2019年,华北地区公立眼科医院的市场规模复合年增幅为16.6%,而按照该份报告所提供的预测数据,2020年至2024年的复合年增幅或为9.10%。

与此同时,华北地区的民营眼科医院增长十分显著,2015年至2019年的复合年增幅达到26.16%,而2020年至2024年的复合年增幅有望达到18.60%,增幅远高于区内公立医院乃至全国行业平均水平。

作为华北领先的眼科医疗服务集团,朝聚眼科无疑能得益于地区乃至整个行业的迅猛增长。

该公司植根于华北地区,建立起横跨内蒙古、浙江、江苏、山西及河北的眼科医院及视光中心网络,目前经营17间眼科医院和23间视光中心,其中一间视光中心持有医疗机构执业许可证,可提供若干门诊服务,此外还营运两家诊所作为分院,

就其于2019年在华北地区的运营而言,朝聚眼科覆盖的每百万人口产生收益达19.9百万元,是华北地区运营的所有民营眼科医院中的第一。

朝聚眼科在内蒙古眼科服务市场已深耕逾30年,积累了丰富的运营经验,其医院根据地理位置邻近进行集群化营运和管理,所以实现相同集群内的协同效应和规模经济。

例如,在蒙西和邻近地区,该公司建立了六家眼科医院和十家视光中心,形成医院簇,然后在医院簇的中心医院采用集中化和标准化管理,并实现医师在不同医院的资源共享。

这种管理方式的好处是能够集中化进行药物和医疗耗材采购,降低采购和运营成本,并通过资源、品牌、医师共享,实现规模化营销效果和中心化管理,提升经营效率。

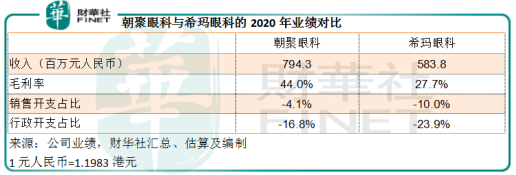

从下表可见,朝聚眼科的收入规模和毛利率都远优于希玛眼科。

2020年,朝聚眼科的收入同比增长11.13%,至7.94亿元,毛利率按年提升了5.09个百分点,达到44%。而香港地区收入占近一半的希玛眼科,2020年全年收入为7亿港元,其中内地收入为3.6亿港元,合计毛利率同比下降5.5个百分点,至27.7%,其中利润率高于香港地区的内地业务,毛利率下降了7个百分点,只有29.6%,较朝聚眼科低14.4个百分点。

除了毛利率更优厚外,朝聚眼科的经营开支也明显更具优势。2020年,该公司的销售开支和行政开支占收入的比重分别为4.1%和16.8%,而希玛眼科这两项开支占总收入的比重分别达到10%和23.9%,这也是朝聚眼科能够保持收入增长,同时利润不断攀升的原因。

朝聚眼科收入持续攀升,由2018年的6.33亿元增至2020年的7.94亿元;毛利率由2018年的38.72%提高至2020年的44%;母公司应占净利润由2018年的38.7百万元增至2020年的1.24亿元。

2021年第1季,朝聚眼科继续保持优秀的业绩表现,一方面固然与上年同期因为疫情的低基数有关,但仍可从中看出该公司在业务发展、经营效率提升方面能保持一贯水准。

该公司的第一季收入同比增长1.32倍,达到2.54亿元;毛利率更按年提升了12.33个百分点,至46.79%。销售及分销开支占收入之比由上年同期的5.2%改善至3.78%,行政开支占收入比重则由上年同期的26.33%改善至15.41%。这两个反映经营效率的季度数据都较2020年业绩有明显改善。

2021年第1季的税前利润达到67.5百万元,税前利润率达到26.57%,较上年全年高出6.73个百分点。

显然,身处市场规模逾两千亿的黄金赛道,在发展迅猛的华北市场首屈一指且拥有专业资源和先进民营眼科医院管理能力的朝聚眼科,前景优渥。

与已上市的同行相比,该公司业绩表现超群,并保持强劲的增长动力,股本回报率由2018年的7.9%提升至2020年的18.3%,反映股东每投入1元资本所获得的回报率持续攀升。

目前,市场为市值3644亿元人民币的“眼茅”爱尔眼科提供的市盈率估值高达两百倍以上、给予2020年营收仅5.8亿元人民币且亏损的希玛眼科估值逾百亿。那么,对于营收接近8亿、利润逾1.2亿、盈利能力不断提高的华北第一眼科医疗股朝聚眼科,市场又会有怎样的资本判断?非常值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享