2004年1月,刘强东创立京东(09618.HK,JD.US)时,京东是一个自营模式的网站。换句话说,就是网上零售商,类似于品牌的线上商店或沃尔玛线上版。

这明显与阿里巴巴(09988.HK, BABA.US)淘宝和天猫的平台模式不同。阿里巴巴的平台业务主要提供交易撮合服务,赚取的是平台佣金和营销推广相关的服务费。

京东的自营零售模式,需要自行采购商品并担当卖家,负责从采购到销售到物流到售后的全过程。

在传统零售方式日渐衰微、电商成为主要零售方式的21世纪,供应商并不缺,预见到线上零售将成为主流的大中小型厂家都希望能得到大电商的渠道,将自己的产品推销出去,所以供应端的资源并非京东需要着墨的重点。

仓储和物流则不然。

当你控制了从货物出厂、储存到运送至终端客户这一流通过程,你在销售方面的议价力就越大,例如你能通过减轻供应商的仓储物流负担而获得更高的议价力;能通过对仓储物流的掌控,降低货物从供应商运送到终端消费者过程中可能存在的风险,优化消费者的服务体验;通过物流数据的分析,更有效地分配货物的市场配置,优化销售效率同时降低运营成本;更重要的是,能够通过物流的规模化,提升盈利能力和开发出更多的变现方式。

2007年,京东作出了投资并自建遍布全国自营物流基础设施的战略决策,这其实与它专注于做自营的业务模式相辅相成。正因为参与到整条零售产业链的所有过程,京东才有必要在物流端掌握话语权。

相对来说,阿里巴巴的物流忧虑就没有京东严重,因为阿里巴巴从事的电商业务,大部分收入来自平台服务,不需要采购、储存、运输、配送货物。不过,随着近年自营业务比重增加,阿里巴巴也开始布局物流基建,却已远远落后于京东。

于2010年10月推出线上电商平台后,京东物流服务的可发挥空间更大,不再局限于自营业务,而是有可能扩展到其他商家甚至个人用户。

到2021年,京东能够利用物流的基建规模下一盘更大的棋,例如:为第三方商家提供仓储物流服务,完善商家服务,提升平台竞争力;能够独立提供非购物的物流服务,开辟新的收入来源;能够利用物流优势与其他大型电商平台一争高下;能够利用大数据、人工智能、机器人等创新科技提高物流效率和降低成本;能够发展物流地产,发掘更多变现方式……

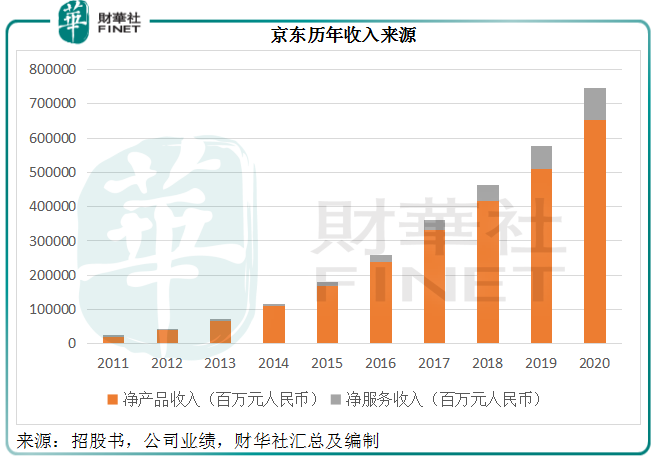

在开展电商业务的初期,京东主要销售电子产品和家用电器商品,2008年末开始供应日用百货商品。2010年开启线上平台,从线上平台的第三方商家赚取佣金和服务费。

从下表可见,反映自营电商业务的净产品收入仍占了京东收入的大部分,不过随着平台服务和物流等其他服务的扩张,近几年服务收入的比重也在提升。所以,从收入的角度来看,物流的发展为其提供了新的收入来源。

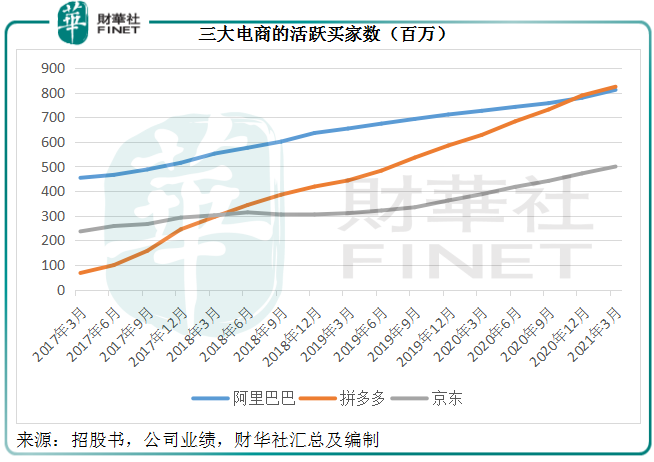

经过十年发展,中国的电商业务已日趋成熟。截至2021年3月31日,阿里巴巴的活跃买家数达到8.11亿,拼多多(PDD.US)为8.24亿、京东为4.998亿。从下图可见,在专注于下沉市场的拼多多用户数大幅增长的同时,阿里巴巴和京东的用户规模增长速度有所放缓。这或意味着电商发展最发达的大城市人口红利已开发得差不多,恐怕只剩下人均可支配收入或相对较低的下沉市场尚未完全渗透。

所以,电商平台和大型互联网企业纷纷拓展下沉市场的流量。阿里巴巴、京东、美团(03690.HK)等入局社区团购以及发展消费水平相对较低的区域市场,就是这个道理。

这个时候,京东的物流基础设施或许发挥了意想不到的优势。前期布局的冷链、广阔的地域覆盖,得以为业务触角的延伸提供支持。

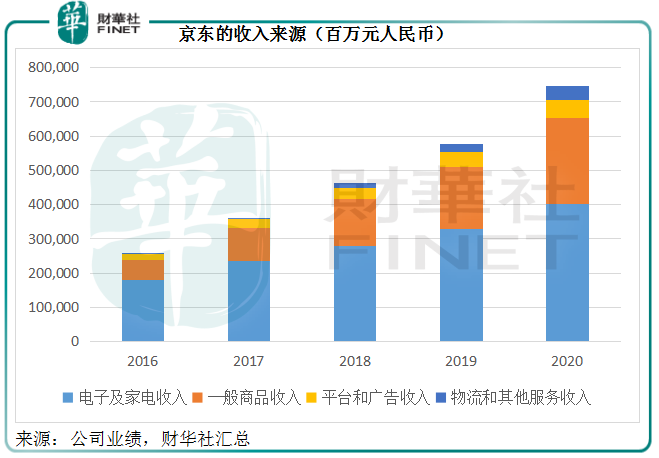

从下图可见,电子和家电收入一直为京东的主要收入来源,占了其收入的大半,但是在这几年,一般商品收入的占比已大幅提高。

电子和家电产品较为耐用,所以置换频率不高。但日用品,甚至生鲜产品,虽然容易腐烂和保质期短,购买频率却高得多,让京东的物流优势有更大的发挥空间。

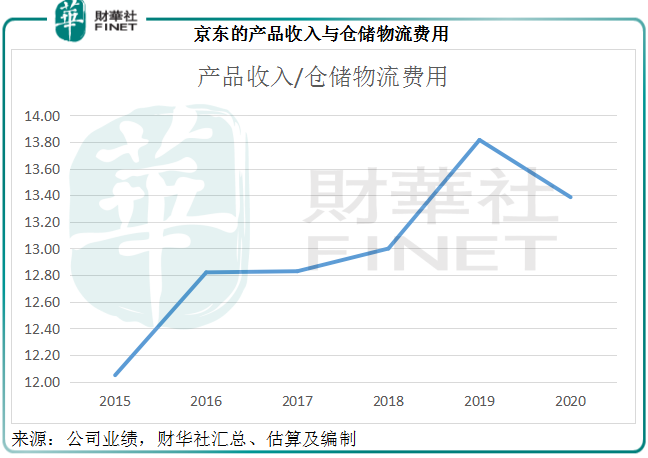

见下图,单位仓储物流费用所产生的产品收入持续提高,或反映了这几年物流服务的规模效应,但2020年的数值显着下降,可能与其拓展生鲜业务以及疫情期间补贴增加有关。

除了发挥成本优势之外,物流还提供利润较高的服务收入,从上图可见,物流和其他服务收入占比在提升,从2016年的32.72亿元(单位人民币,下同)增至2020年的404.5亿元,占总收入的比重由2016年的1.27%提高至2020年的5.42%。

由于平台和物流等服务收入的利润率比包含存货成本的商品收入高,随着服务收入的扩大,京东的毛利率得以持续改善。扣除仓储物流开支前的毛利率由2011年的5.45%,提高至2020年的14.63%;扣除仓储物流开支后,2011年的毛亏率为1.72%,而到2020年,京东的毛利率已达到8.10%。

毛利率的持续改善,让京东能够在2019年扭亏为盈,从独角兽变为赚钱的互联网企业。

做大平台、将物流做专业后,京东的变现模式陡然多了起来。

平台的用户基础和物流服务的实力,为京东健康(06618.HK)、京东科技(前身京东数科)的发展提供了支持,前者提供保健类产品和服务的销售和配送,后者提供金融科技类服务,既是理想的变现赛道,又是目前资本市场所青睐的资产。

基于最后一公里物流服务而建立的达达集团(DADA.US),也因为独特的业务生态,而吸引了京东提前入局。在达达上市之前先拔头筹,以较低的成本获得资本增值空间。

京东物流(02618.HK)分拆上市,开辟了新的融资渠道,又体现出京东集团核心资产的价值,且更利于宣传品牌招徕第三方业务。

物流科技和优势,也让京东有底气发展物流地产。京东于2018年起发展智能物流地产业务,通过持有、开发和管理物流设施及其他房地产,支持京东物流和第三方,而获得稀缺的土地资源,由于该项业务通过基金管理平台和其他伙伴进行合作,京东在基金中所占比例不高,无需承担全额出资的压力就能获得土地。

随着电商的发展,物流地产(仓储、物流园等)或将成为香馍馍,但拿地是一大难题。京东凭借在物流产业的深刻理解和累积的专业技术,或有利于拿地发展相关项目,而且它的专业能力或可成为卖点。

由于京东与资本方合作,且仅占少量股权,需要投入的资本额不算大,而且能够通过与资本方的合作,活化资产。例如,2019年2月,京东智能产业发展与新加坡主权财富基金GIC共同成立基金,京东仅占20%,GIC承担剩余80%,京东向此基金出售部分物流设施,然后再租回这些设施。一方面,由于涉及出售资产,京东可减轻资产压力;另一方面,租回资产,京东既可降低税负又能将出售资产收回的资金用于投资回报更佳的项目,提升盈利能力。

此外笔者认为,凭借物流专业优势,京东或可通过出租或出售这些物流资产予第三方而实现利润。

这就是京东的炼金术:打造核心竞争优势——物流,做大做优做强,形成规模效益,盈利能力自然逐步提高,而且更利于拓展收入来源。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享