药酒行情依然主导着A股的交易氛围。高端白酒板块在按度计税传闻发酵之际,依然保持涨势。另一边厢,护肝药片仔癀(600436.CN)在2021年6月25日的除息日大涨4.51%,收报446.90元(单位人民币,下同),市值达2696.22亿元,估计可以让散户股东安心过一个周末。

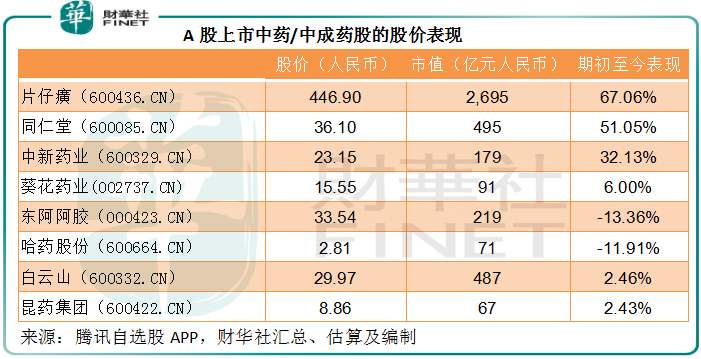

片仔癀的股价涨势异常强劲,年初至今已累计上涨67.06%,成为同类中药/中成药股中的佼佼者,远高于今年表现尚可的同仁堂(600085.CN)和中新药业(600329.CN)。最近五日更上涨10.58%,连创新高。

正所谓“无风不起浪”,片仔癀最近的涨势或与其“片仔癀锭剂”“千金难求”有关。

该公司独家生产的传统名贵中成药“片仔癀”,被国内外中药界誉为“国宝名药”,处方及工艺为国家秘密,可用于热毒血瘀所致的急慢性病毒性肝炎,痈疽疔疮,无名肿毒,跌打损伤及各种炎症。由于有护肝等功效,在崇尚饮酒文化、餐桌上谈生意的华人圈很受欢迎。

自片仔癀于2003年在上交所上市以来,主打产品“片仔癀”的零售价已多次向上修订,最近的一次是在2020年1月21日,该公司发布公告,指由于该产品的主要原料及人工成本上涨,决定自即日起将“片仔癀锭剂”的国内市场零售价从每粒530元上调至590元,供应价相应上调40元(相当于5.80美元)/粒。

但是,最近这3克一粒的“片仔癀”零售价却大涨至逾1500元,且限购两粒。有指或与供求缺口扩大以及“黄牛”炒作有关。

随后,片仔癀表示会采取措施维护市场秩序,包括稳定供应、拓展销售渠道、增加片仔癀锭剂同质同效的片仔癀胶囊剂型供应。但笔者留意到,目前天猫和京东的线上旗舰店仍然未见有货供应,而传闻线下门店大排长龙,且被限购。

无疑,终端零售渠道供需紧张可能导致消费者很“紧张”,而愿意出高价求购。但这一供需缺口带动片仔癀的股价上涨,又是否有理据?

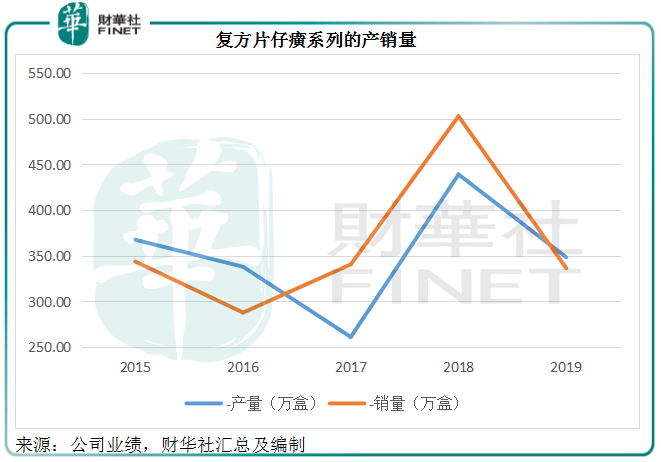

片仔癀的主要产品涵盖了肝病用药、感冒用药、皮肤科用药等多个领域,其中核心产品为片仔癀系列,包括片仔癀、片仔癀胶囊、复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮膏等。该公司近年也拓展新的产品线,生产销售“安宫牛黄丸”等传统中药产品。不过,“片仔癀”系列仍是它的主要收入及利润来源。

“片仔癀”在2020年1月份最新一次调价公告披露了关于“片仔癀”的一些业绩数据:2019年前三个季度,该系列产品销售收入为17.73亿元,相当于总收入的40.84%;产品销售净利润为10.26亿元,相当于该公司期内持续经营净利润的91.65%。可见,“片仔癀”系列是非常重要的利润来源,其中定价较高的“片仔癀锭剂”应起到主导作用。

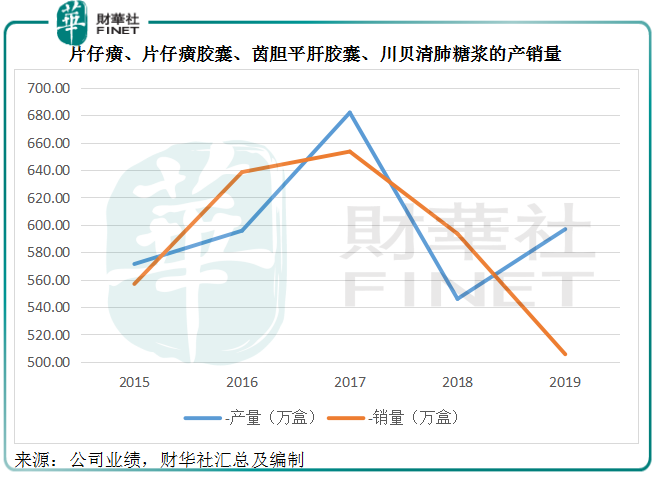

该公司于2020年没有披露“片仔癀”系列的产量和销量,但从过往的数据可以看出,其产量和销量大致匹配,在某些年份会出现产量较低而销量较高的情况,但下一年产量即会跟上,加上“片仔癀”系列是该公司的拳头产品和利润来源,纵使有提价动机,该公司也不至于为了惜售/囤货抬价而不顾需求,做坏自己的市场。

诚然,“片仔癀”系列为片仔癀增色不少。“片仔癀”系列产品涉及的主要药材包括麝香、牛黄、蛇胆、三七,其中最重要的材料麝香,采自麝类鹿科动物成熟雄体香囊中的干燥分泌物,而这些鹿科动物为国家保护动物。由于“片仔癀”系列产品的重要性,我国仅准许片仔癀等少数几个传统名贵中药品种继续使用天然麝香。

值得注意的是,片仔癀早已加大在人工养麝、活体取香、麝类种群繁殖、疾病控制等研究项目的投入,逐步建立麝香药材基地,为其可持续生产提供资源保证。

截至2020年12月末,片仔癀的麝香存货账面值或为7.42亿元,较期初提高了6.76%,占存货的比重由期初的33.15%提高至33.86%,而且笔者留意到,该公司生物性生物资产林麝的账面值保持稳定,所以坊间所传闻的原料短缺导致其供应紧张的可能性并不高。

更为重要的是,片仔癀的国内销售主要模式为OTC(非处方药)销售和院线销售,其中以OTC销售为主。海外市场则主要采取总经销制。

OTC的销售模式包括“片仔癀体验馆”、区域经销、零售药店专柜等。院线销售模式则为通过各地的药品集中采购平台向医院销售和供应公司的院线品种。

由此可见,经销应是其销售的主要模式。

“片仔癀”所用的主要材料涉及国家管控和战略性储备,其向经销商供应的定价应是公开透明的,所以这次零售终端的陡然大幅调价操作更像是最下游卖家的手笔,该公司不太可能从提价中获利,顶多因为这次事件得到了一次大规模免费宣传。

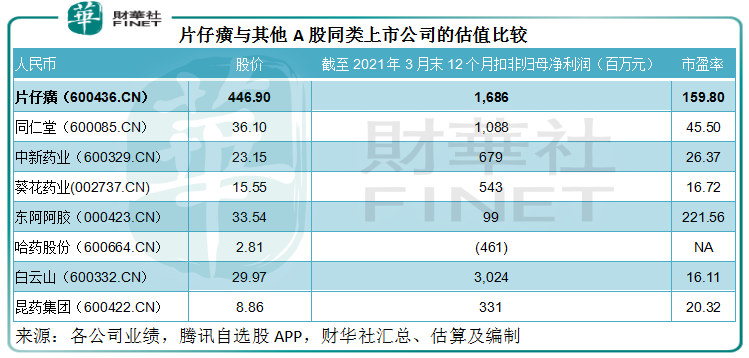

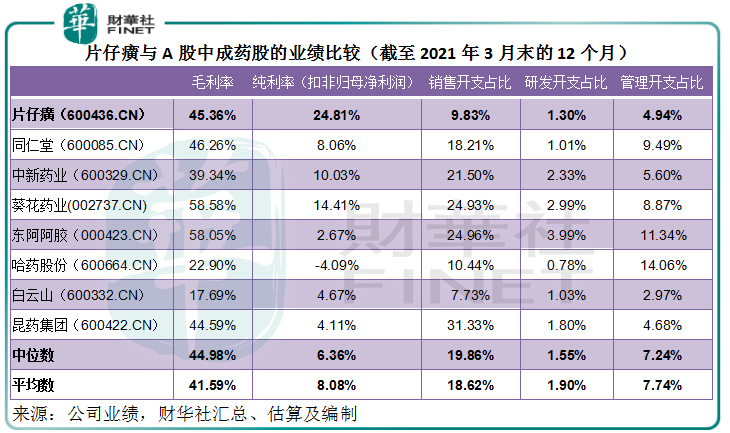

比较其他A股上市的中成药企业,片仔癀的估值偏高。

按现价446.90元以及截至2021年3月31日止的12个月扣非归母净利润计算,片仔癀的市盈率高达159.80倍,远高于同仁堂、中新药业、葵花药业(002737.CN)、白云山(600332.CN, 00874.HK)、昆药集团(600422.CN),仅低于估值高达东阿阿胶(000423.CN),见下表。

片仔癀有何过人之处?

截至2021年3月31日止的12个月,片仔癀的纯利率是所列同行中的最高。

比对表中的数据,片仔癀的毛利率未算最高,大约为45.36%,低于葵花药业的58.58%、东阿阿胶的58.05%以及同仁堂的46.26%,但片仔癀的运营管理效率和营销效益却优于这些产品利润较高的同行,销售开支占收入的比重只有9.83%,管理支出的占比只有4.94%,远低于平均值18.62%和7.74%。这或反映了片仔癀的品牌号召力不俗。

当然,要读懂估值还需看未来。过百倍市盈率固然带有市场对于片仔癀盈利能力的赞许,但或许这次零售终端事件可能产生的效果也反映在股价中,例如宣传效应,可能已在不经意间为其节省了一笔广告营销开支,而带动了销量,无形中降低了销售开支的占比,从而提高利润率。

但需要注意的是,这突如其来的需求热潮来势汹汹,能否保持却是未知之数。片仔癀也提到会开发更多同类产品满足需求,但这些替代产品的利润似乎不如“片仔癀锭剂”,若其销量占比提高会否降低该公司的毛利率?

片仔癀的高估值就类似于这次提价事件,似乎隐藏着一些供求不安定的因素,是资金炒作还是长期看好?

追得太急易翻车,投资者须谨慎注意风险,切勿成为这场资本游戏的最后埋单者。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享