爱美客近日双喜临门。

一是6月24日,公司董事会通过《关于公司使用部分超募资金增资暨收购韩国Huons BioPharma Co., Ltd.部分股权的议案》。爱美客将使用超募资金约8.86亿元对Huons BioPharma Co., Ltd.进行增资并收购其部分股权。

二是上个月14日,公司董事会审议通过《关于授权公司管理层启动公司 发行境外上市外资股(H 股)并在香港联合交易所有限公司上市相关筹备工作的议案》。爱美客管理层在获得董事会授权后将启动公司发行境外上市外资股(H股)并在香港联交所上市的相关筹备工作。

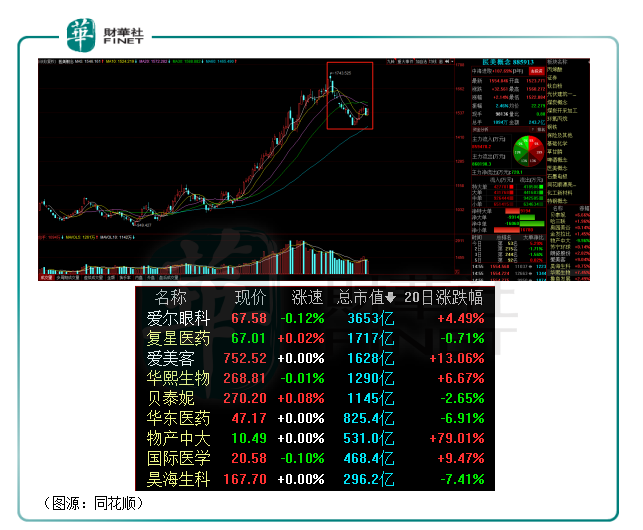

受利好消息刺激,6月25日爱美客开市股价即开始上攻,最高涨幅冲破11%,收盘报753元,涨9%。

爱美客今年2月底开始回调,继而在一个月开始反弹,终于在6月25日盘中再创历史新高766.88元。

“女人的茅台”又回来了。

爱美客的最新投资标的Huons Bio原本是Huons Global的肉毒毒素业务部门,肉毒毒素产品Hutox在2019年4月在韩国取得产品注册证明。今年四月份,Huons Bio才从 Huons Global 分拆设立,成为其全资子公司。

Huons Bio主要从事为以A 型肉毒毒素产品为代表的医美相关生物制品的研发、生产和销售,产品肉毒毒素产品 Hutox(在韩国市场品牌名为Liztox)已经在韩国和欧美地区获批上市。

在《可行性报告》中,爱美客表示交易完成后,爱美客将与Huons Bio形成信息共享机制和协同效应,带动双方在医美市场领域产品研发及销售。目前,公司与Huons Global合作的 A 型肉毒毒素产品在国内已经进入临床试验阶段。在此基础上,爱美客投资Huons Bio有利于双方进一步深度合作,使肉毒毒素产品作为公司新的增长点,丰富了公司的产品品类,拓展国内市场。

根据《新氧医美行业白皮书》数据,在最受消费者欢迎的非手术类医美项目中,肉毒毒素仅次于玻尿酸排名第二。2019 年肉毒毒素占比 32.67%,增速高达 90.56%,同期玻尿酸占比 66.59%,增速为53.11%。

具体投资方案方面,Huons Bio共发行400万股普通股,爱美客将使用1018.9840 亿韩元(折合约 5.81 亿元人民币的超募资金)增资认购标的80万股股份,再使用 534.9666 亿韩元(折合约 3.05亿元人民币的超募资金),收购Huons Global手上持有的标的公司8.8%的股权(即42万股股票)。

增资完成后,Huons Bio发行在外普通股增至480万股,爱美客合计持有其中122万股股份,对Hunos Bio的持股比例将25.4%。

由于该则交易涉及海外投资,爱美客的计划对外投资火速引来创业板管理部的关注函。管理部要求爱美客就Huons Bio主要产品及其研发权利归属,是否存在产品单一风险,在分拆设立时是否与 Huons Global 就产品销售设立分成或其他机制、毛利率对比同行表现及债务等问题作出解释。

但就资金而言,爱美客去年上市取得超募资金为15亿元,截至今年第一季末(含利息)剩余15.12亿元,而本次投资合计金额为8.9亿元(人民币)。爱美客的超募资金足够应付投资Huons Bio的支出。

这则暂时还悬而未决的投资只是爱美客四方对外投资布局版图的一部分。2020年,爱美客与韩国DongBang Medical co.,Ltd(株式会社东方医疗)合资成立了东方美客(北京)科技发展有限公司,爱美客持有该公司51%股份。合资公司主要引进韩国专利技术,进行埋植线产品研发和生产。

同年内,爱美客还投资了杭州先为达生物科技有限公司2%股份。杭州先为达生物围绕GLP-1靶点研究开发并拥有自主知识产权的长效注射产品及口服产品。公司称该投资能进一步丰富自己在生物药肥胖症治疗的布局。

此外,爱美客还与山东诚创蓝海医药科技有限公司达成协议,以技术转让方式引进局部外用麻醉乳膏产品;与宁波仰华企业管理咨询合伙企业(有限合伙)共同投资设立有限合伙

制私募基金青岛博睿爱美投资合伙企业(有限合伙),投资布局产业链。

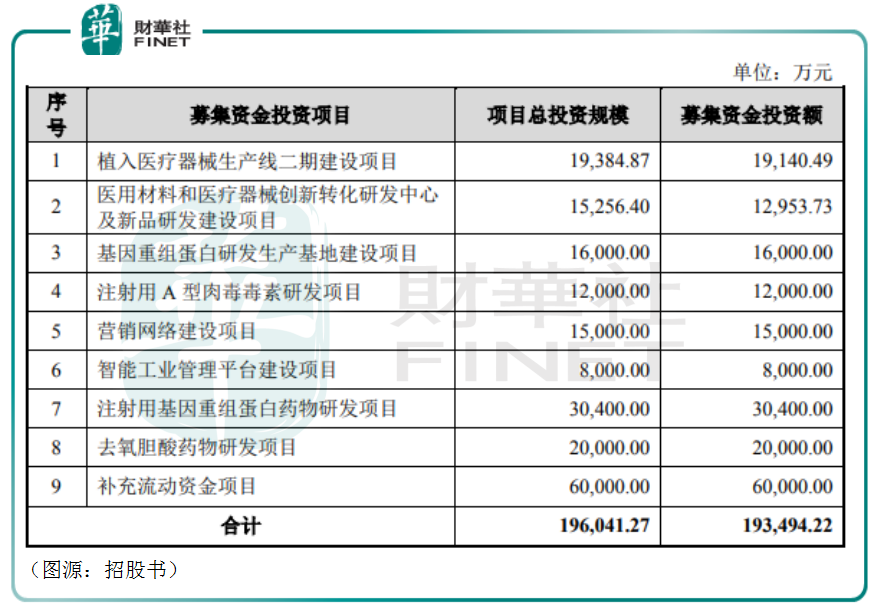

爱美客对肉毒毒素市场的“觊觎”早在去年的招股书中就表示,将投入1.2亿元融资所得金额到注射用A型肉毒毒素研发项目。该项目正是与韩国HUONS公司合作的项目,产品获批后爱美客将在中国独家代理销售产品。

卖“玻尿酸”的爱美客早已不甘于做玻尿酸的代言人。

爱美客之所以要四处布局,抢占更多的医美子赛道,原因归结还是公司现有的产品线过度集中于“透明质酸”。

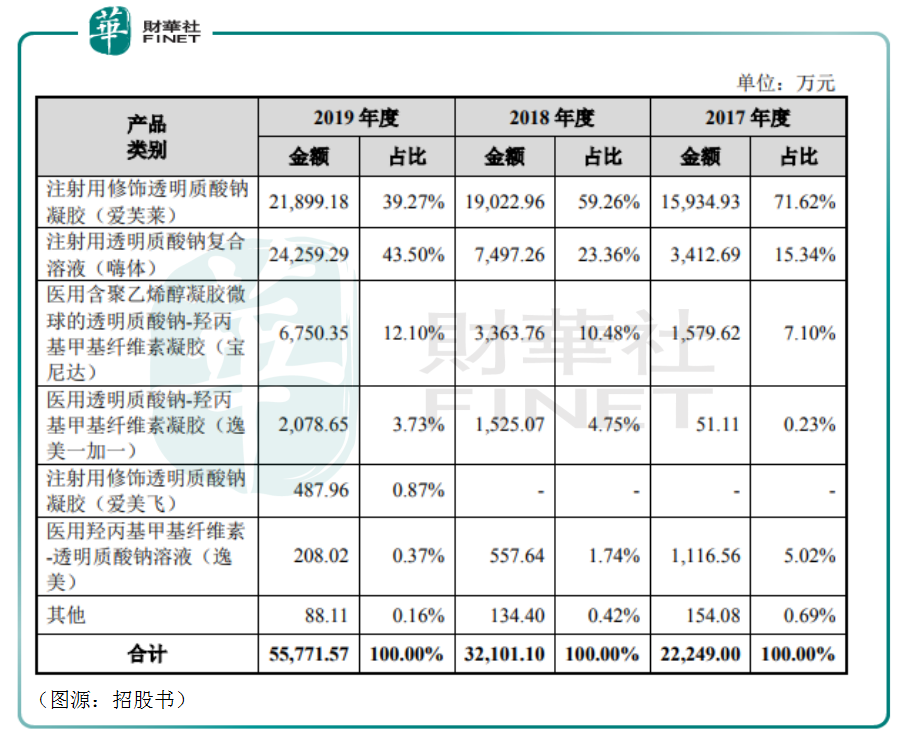

2017年至2019年,爱美客旗下有五款主要产品,分别是爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞及逸美。其中一半是医用透明质酸,一半是注射用透明质酸。2019年度,爱美客爱芙莱和嗨体总共贡献了83%的收入(拳头产品嗨体为国内首款用于修复颈纹的复合注射材料);“其他”收入为88.1万元,占主营业务收入比例仅为0.16%。

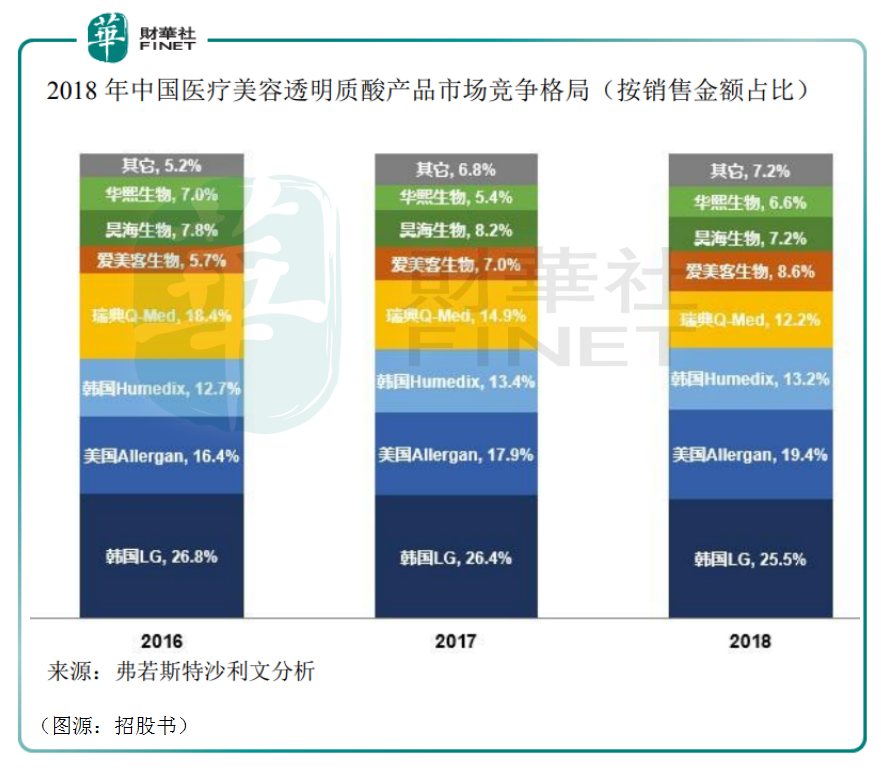

在国内的透明质酸产品市场,爱美客是当之无愧的国产NO.1。2018年按销售金额占比计算,中国医疗美容透明质酸产品市场,除却外来的韩国LG、美国Allergan等品牌外,爱美客市占率是8.6%,领先于国内的玻尿酸三巨头之二昊海生物及华熙生物(市占率分别是7.2%及6.6%)。

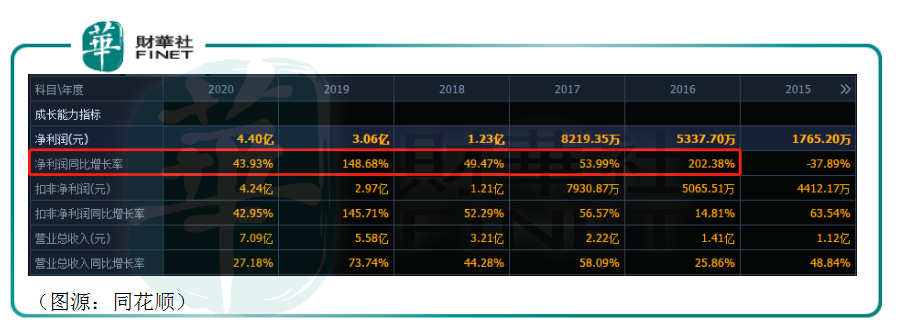

在轻医美渗透率大幅上升和国产替代两个大逻辑下,“国内玻尿酸女王”爱美客只靠着高毛利的注射用玻尿酸便源源不断地稳定产生现金流。2016年至2020年,爱美客净利润增速均在40%以上,净利润净值由5338万元增至4.4亿元。而2020年,爱美客的总收入亦不过7.09亿元。

今年第一季,在去年相对低基数下,爱美客录得营收2.6亿元,同比增长227.52%;归母净利润1.7亿元,较上年同期增长296.50%;归母扣非净利润1.6亿元,同比增长303.31%。公司解释,其业绩增长驱动因素主要是新冠疫情对医疗美容消费的影响已经消除,同时公司差异化产品布局优势显现,“嗨体”、“爱芙莱”、“宝尼达”等产品的品牌影响力不断增强。

同期,爱美客货币资金为32.91亿元,同期流动负债合计只有1.07亿元。太多资金在手,而负债压力也并不大,故此即便仍处高速增长的玻尿酸黄金赛道,爱美客仍然在四处扩张,拓宽自己在“玻尿酸”之外的产品线。

玻尿酸可以让爱美客坐上“女王”位置,但长远而言,业务太过集中单一赛道终归不是好事。因此,爱美客才会四处进击,在资本市场和实体行业同时翻云覆雨。

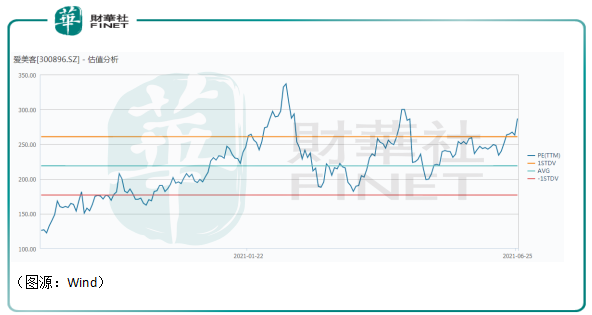

而资本市场对于不断给出新故事的爱美客反响亦是非常热烈。公司最新的滚动市盈率是287X——2月底公司股价下行只是阶段性回调,爱美客终于在6月底又创了新高——女人的茅台比贵州的茅台还抗跌。

对于爱美客后市表现,市场比较关注的点有两个,在创业板爱美客股价能否在继创新高以及如果爱美客在港股上市,“女人茅台”会否在香江翻江倒海。

关于第一点,其实整个医美概念指数六月份表现并不算太好。近20个交易日市值居前的个股只有爱美客涨幅达到双位数,华熙生物和昊海生科同期涨幅分别是6.67%及-7.41%。

这说明爱美客股价能再创新高,是资金偏好的结果。值得留意的是,300X滚动市盈率估值一直是爱美客很难跨过去的一道坎。今年前几个月,公司两次曾跨过300X市盈率,但很快就出现一波杀估值。爱美客最新的估值是287X,非常接近这个临界值了。

资金偏好的爱美客之后要一直续创新高,可能会有一定阻力。

至于爱美客如果在香港上市,其市场表现会如何。

首先爱美客在去年9月份在创业板上市之后,又要到香港发行H股,背后动机值得玩味。

从资产负债表来看,爱美客其实并不缺钱。公司一季末超募资金(含利息)还有15.12亿元,即便投资Huons Bio用去9亿元,爱美客仍有足够多的自有资金供自己业务扩张。

其次,从爱美客大手笔分红和转增股本来看,它也并不缺钱。

在2020年年报中,爱美客宣布向其全体股东每 10 股派发现金红利35元(含税)。合计派发现金股利4.2亿元,占去年归母净利率的95.67%。另外,爱美客还向向全体股东每 10 股转增 8 股的比例实施资本公积转增股本,合计转增股本9616万股。

如此慷慨分红,说明爱美客并没有缺钱,但公司大股东则受益匪浅。截至今年第一季末,爱美客第一大股东为实控人简军,持股比例为30.96%。

在香港上市之后,理论上爱美客又可以重复一次这个刺激股价的方法:上市融资——扩充业务线——拉升股价和业绩——大手笔分红——转增股本——提高股票交易量和流动性——刺激股价。

在公司没有太大资金压力的情况下,爱美客在香港上市,大股东依然是受益最大的人。

至于爱美客在香港上市之后,能否像其在A股一样获得近300X的估值呢? 目前港股医美板块市值靠前的公司中,估值和爱美客相仿的寥寥无几,估值在300X以上的只有次新股时代天使。昊海生科在A股的估值是84X,在港股市场则是37X。

如此横向类比的话,即便爱美客有“女人茅台”之名,倘若公司到香港上市,想要获得超高估值还是有一定难度。

从公司基本面看,毫无疑问“霸占”高毛利国产玻尿酸赛道、并在不断向其他医美子赛道延伸的“玻尿酸女王”爱美客是一家优秀的公司(鉴于 Huons Bio投资未有实锤,很难估计会对爱美客产生多少实质性利好),但同时公司先大手笔分红后再寻求境外上市融资的操作也是让人捉摸不透。

股价方面,无论在A股或是未来的港股,爱美客目前的极高估值都可能会对其短期内进一步续创新高造成一定障碍。

“女人的茅台”,或者更宜用长远眼光衡量。

作者:橘子汽水

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享