对于东方雨虹的梳理,其借鉴意义在于,是不是所有‘分散行业’中的龙头企业都能够成为参天大树?

其次,不同企业所营运的同一门生意,其上涨逻辑是否存在差异,其生意好坏是否存在差别?

对于这两个问题的回答,需要厘清东方雨虹过去以来能够获取如此成功的因素,它或许来自以下几个方面:先发继而的规模优势、二级市场的募资便利、拿下万科、渠道优化、政策引导。

先看先发继而的规模优势。

实际上先发继而的规模优势和二级市场的募资便利是深刻地绑定在一起的,其原因在于东方雨虹过往极高的净营运资本。

我们都说茅台所经营的白酒是一门极好的生意,从结果来看,它确实如此。它的证明在于截至2021年6月25日,其募资总额仅为22.44亿元,而分红金额却达到了1213.53亿元,分红募资比为54.08。

相比之下,截至同期,东方雨虹的募资总额达到了105.4亿元,分红金额仅为23.59亿元,分红募资比仅为22.4%。

造成如此巨大差异的原因,净营运资本功不可没。

虽然这是东方雨虹早期上市时的客户收入结构,而目前已经基本都替换成了房地产开发商,但他们之间的关系并没有发生根本性的变化,反而受到了不断地强化。

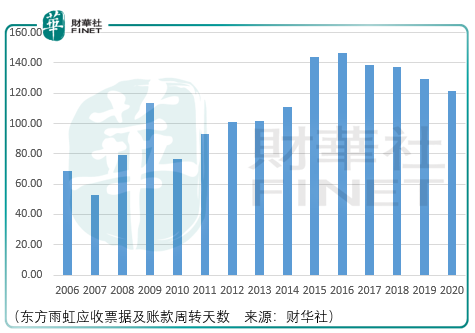

从上图可知,东方雨虹在后期面对实力更为强劲的房地产客户时,其收款能力是更弱的,当然也可以这么理解,东方雨虹宁愿牺牲部分效率也要获取更大的规模。

这一特点,其实从东方雨虹老板李卫国早期所经营的各种固废处理生意中可以看出,所以想必这一套组合拳在李老板心中早已谋划。

结合东方雨虹对客户的应收情况就能够理解它的先发优势,这个先发优势不仅仅是2007年东方雨虹已经成为了国内建筑防水材料的老大,并且它是业内最早上市的企业。

那么对于那些没有上市的同行来说,他们面临的问题和东方雨虹是一样的,赊销严重!

所以尽管2007年东方雨虹的市场占有率只有2.49%,但因为它已经上市了,所以在获客能力上,它的实力比这个2.49%的市占水平是要更强的。

而更强的获客水平意味着更高的营收增长,而更高的营收增长意味着即使同样的研发费用率、销售费用率,它也拥有了更大的投入绝对值。

那么具体来看,销售费用绝对投入的增加,在2009年带来的结果是渠道销售市场取得了90%以上的增长速度,所以这也促使了2010年,东方雨虹的净营运资本占比从09年的52.23%下降至40.08%。

它的好处非常直接,就是潜在利息费用支出的减少,以及可以拿这笔钱与更多的客户做生意。

研发上,可以看到2010年东方雨虹新增了5441.19万元的投入,使得该年的占比从09年的3.2%增加到了4.06%。

结合这两项的表现可以认为,正是先发优势的存在,使得东方雨虹能够在更快扩张规模的同时保持更大的销售费用及研发费用的投入,而这两项的投入,使得其在2011年真正获得万科这一客户(当期万科成为东方雨虹第一大客户)的竞争中持有更大的胜算。

也就说,东方雨虹在2011年这一转折点出现之前,它的转折点是2008年。

当然,一切事物的发展都有两面性,东方雨虹选择了万科作为它的第一大客户,必然也要承受更长时间的回款压力,这对它的经营提出了更大的挑战。

而东方雨虹选择的解决方案就是借钱,压款。

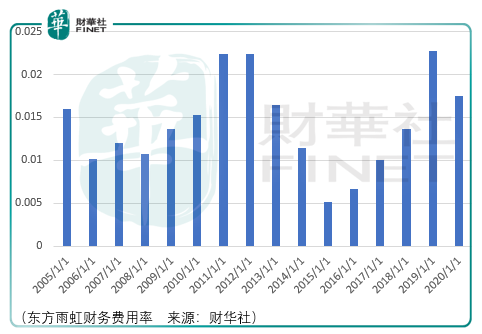

2011年,东方雨虹的财务费用从3022.67万元增至5551.72万元,该年它的短期借款达到了8.6亿元。同时,应付票据及账款也从1.19亿元增长到了1.53亿元。

自此,可以说东方雨虹在尝到了这一手段的甜头后,便在借钱、压款的路上一路狂奔,而由于有再融资的存在,这一势头也有所缓解,但在2020年它的应付票据及账款也达到了36.44亿元,短期借款达到了25.25亿元,长期借款达到了4.22亿元。

应该说,这样的操作还算可控,毕竟科顺股份与东方雨虹比起来,其2020年的应付票据及账款周转天数已经达到了175.43天,而东方雨虹还只有97.05天。

同时,东方雨虹的财务费用率处于0.5%-2.5%之间,对于平均净利率为9.65%的东方雨虹而言,只要能够换来快速的收入增长,这点牺牲还是值得的。

那么基于这样的一个背景,以及当期50%的固定资产增速,就能够理解,为什么在2012年仍然较高的估值背景下,东方雨虹的股价能够提前市场企稳。

当然,2012年所披露的5大客户中除了万科以外,有3大客户均为房地产开发商(龙湖、大华、保利)是对于这份理解的确认。

而随后的转折点发生在2016年,似乎这个转折点应该属于2013年,但是实际上东方雨虹并没有做到。

2014年,东方雨虹企图启动千城万店计划来开拓零售渠道,以平衡开发商直销渠道对资金占用过大带来的影响,然而到了2015年,其应收票据及账款天数从101.89天增长到了144.23天。

同时,东方雨虹在该年所表述的房地产公司对于建筑防水材料成本占比较小,居住体验影响较大的认识并没有转化为东方雨虹对于开发商的影响力。

而真正的转折点,是2016年渠道制度变革所带来的。

期内,东方雨虹挑选了199名工程渠道代理商与东方雨虹共同投资设立公司,通过股权关系,实现对代理商的激励。

尽管,可以看到2016年后东方雨虹营收上的迅猛增长,但由于其尚未披露具体的渠道来源,所以不清楚究竟是行业景气度带来的还是这个改变带来的,但积极的方面也是存在的。

自2016年往后,东方雨虹的应收票据及账款周转天数开始下降,尽管这个速度并不特别明显。

而截至2020年,东方雨虹的净营运资本占比降低到了16.72%,同时净利率由于原材料采购成本的下降上升到15.6%,但对于未来这并不是件好事。

对东方雨虹的历史梳理,可以明显看出其与宣伟的差异在于渠道,而渠道的不同,则导致两者roe及roic有着一定的差异。

应该说,东方雨虹未来应该着手于渠道的转型或者变革。如何扶持自己的经销队伍,让提价变为可能,是东方雨虹未来在价值回归往后,还能再向上一程的关键,否则,昨日的成功就将成为未来失败的原因。

同时,对于东方雨虹的观察,以史为鉴,应当是策略性的,比如关键节点的2009年、2012年、2017年,他们都对应着历史上东方雨虹股价上重要的拐点,这或许并不是偶然。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享