數字藥房,幾乎是與國内的電商同時起步。不過與電商行業不一樣的是,數字藥房市場集中度不及電商高,市場TOP 5市佔率不足25%。

換言之,千億級的數字藥房市場對參與者們來說,還有「礦」可挖。

數字藥房分為兩種,一種是目前市場的主流——醫藥電商,參與者包括純電商1藥網(YI)、自營醫藥電商京東健康(06618.HK)、連接商家的阿里健康(00241.HK)和純O2O模式的美團(03690.HK)等;另一種是採用線上下單線下配送模式的即時數字藥房,參與者有叮當快藥、近期港股遞表的泉源堂,以及上述三家上市公司也有涉足。

縱觀整個數字藥房市場,走輕資產模式的京東健康在2020年虧損超過170億元,阿里健康依靠阿里的低成本獲客才在2021財年前半年首度實現扭虧為盈,1藥網、叮當快藥和泉源堂依然扭虧路漫漫。

流量是擺在數字藥房盈利面前的一道鴻溝,企業需要靠人力成本、銷售開支、推廣開支等不斷堆砌,才能從互聯網大佬手中收獲一點流量。

所以,送藥上門是一門苦生意,苦了送藥小哥,也苦了資本。

叮當快藥不怕苦,也不怕虧錢,不但在2014年以來醫藥O2O大戰中頑強活了下來,還要走向資本市場與阿里、京東等互聯網大佬來個硬碰硬。近日,叮當快藥向港交所遞交了招股書,正式衝刺港股即時數字藥房第一股。

叮當快藥在互聯網醫藥領域也算是一個久經沙場的老將了,雖然不能和阿里京東比肌肉,但叮當快藥還算有膽識。

提起叮當快藥,不得不提到其控股股東、仁和藥業(000650.SZ)董事長楊文龍。2015年,楊文龍增資叮當快藥,成為叮當快藥控股股東。就是他,帶領叮當快藥在醫藥O2O行業哀鴻遍野中扛了下來。

2014年,也就是醫藥O2O的元年,叮當快藥與快方送藥、藥快好和藥給力等平台展開競爭,通過提供互聯網平台連接線下藥店和用戶,為患者提供1小時藥品送達服務,讓藥店「沒有難做的生意」、「患者沒有難買的藥」。

這不就是要打造醫藥電商界的「阿里巴巴」嗎?

但當時的競爭環境和行業盈利模式對企業來說,隨時都有倒下的危險。當時的O2O,大量存在配送不及時、藥店服務難把控、藥品選擇受限等讓患者無感的負面因素,流量也因此變為了流走的量;另一方面,要擴大規模,線下藥店不能只作為單純賣貨的功能,還要有前置倉、體驗倉的功能。只依靠互聯網平台的O2O企業明顯力不從心,而更期望於燒錢補貼、瘋狂營銷,最後落得一地雞毛。

所以,快方送藥、藥快好和藥給力等平台紛紛在追夢的路上轟然倒塌。

楊文龍的出現,成為決定叮當快藥生死的關鍵。掌舵著仁和藥業中西藥資源的楊文龍,在入主叮當快藥後果斷讓叮當快藥走上「新零售」軌道上,即不純粹當快遞角色,要融合「叮當快藥的平台+仁和藥業的資源+自建線下藥房和物流體系」,形成即時數字藥房的閉環雛形。

楊文龍入主後不到一年,叮當快藥在2016年初開始在北京、上海等核心城市規劃佈局線下智慧藥房連鎖店,並逐年在重點城市擴大門店佈局。目前,叮當快藥在國内14個城市開設了302家智慧藥房。

同時,仁和藥業充當叮當快藥的「倉庫」之一,2018年以來仁和藥業穩居叮當快藥五大供應商之内。此外,叮當快藥還從Bayer Healthcare、華潤醫藥、九州通醫藥及其他製藥企業採購藥品,目的是降低採購成本和豐富藥品組合。

物流方面,叮當快藥召集了超過2200名送藥騎手小哥,為患者提供7*24小時服務,並承諾在28分鍾内將藥品送達患者手中,比泉源堂的30分鍾快了2分鍾。

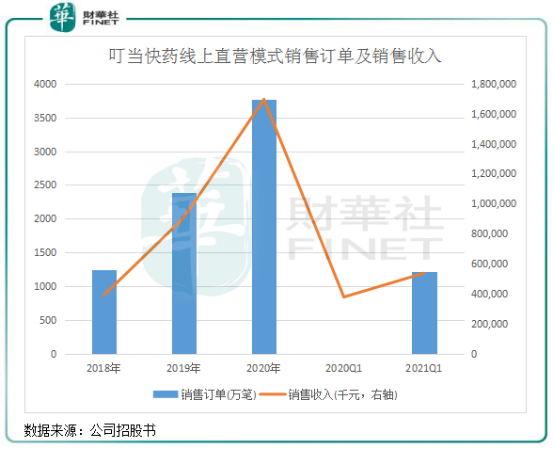

對於患者來說,送藥快、藥品多、服務好,才不會給平台打差評。對於其他O2O平台來說,打通了供需兩端的叮當快藥無疑更具競爭力。下圖可以看到,叮當快藥線上直營模式銷售訂單及銷售收入2018年以來呈階梯式增長,證明叮當快藥的商業閉環模式確實換來了大量的流量。

線上線下齊發力,叮當快藥的單店銷售額明顯高於其他傳統線下零售藥店。2018年-2020年,叮當快藥單店銷售額分别為643萬元、580萬元及861萬元,2020年老百姓(603883.SH)和益豐藥房(603939.SH)的單店銷售額則分别為285萬元及231萬元。

當然,運營數據漂亮的同時,叮當快藥亦付出了代價,沒有逃離高成本低利潤的漩渦。藥店範圍越廣、送藥小哥越充足,燒的錢也就越多,同時還不能忘了沒有自身流量下的獲客成本。2020年,叮當快藥的營業成本、銷售費用、履約開支累計高達21.9億元,當期的營收也僅為22.3億元。

數據顯示,2018年-2020年,叮當快藥營收分别為5.86億元、12.76億元及22.3億元,虧損分别達1億元、2.7億元及9.2億元,短期内實現扭虧「只能在夢里」。

能活下來,叮當快藥更多的是依靠别樣的商業模式吸引了資本的注入,不然時間不允許它連年虧損。截至目前,叮當快藥已完成5輪融資,累計融資金額超33億元,投資方包括軟銀中國資本、泰康人壽、海爾醫療、龍門投資、中金、招銀國際及橫琴投資等。

能在市場淘汰賽中生存下來,但叮當快藥並不能高枕無憂,因為前面的路漫長又殘酷。

其中最大的挑戰,是互聯網大佬夾縫中的流量之戰。京東健康、阿里健康、平安好醫生和美團等平台有強大的靠山,首先是流量端口可直接接入靠山;其次,在研發、供應鏈、線下覆蓋範圍、配送密度等方面,叮當快藥與這些巨頭相比根本不在一個量級上。

例如,在2020年,京東健康單是活躍用戶數就達到8980萬,依託專用倉庫開展的O2O服務「京東藥急送」已覆蓋全國超過300個城市。而截至2021年3月31日,叮當快藥自有平台上的注冊用戶數僅為2800萬,覆蓋範圍只有14個城市。

為此,擁有了線上線下一體化的私域流量閉環後,楊文龍想要叮當快藥拓寬價值空間。儘管叮當快藥目前實質上仍是藥品大賣場,但對於叮當快藥的定位,楊文龍此前稱:叮當快藥不只是個大賣場,要打造「醫+藥+檢+險」閉環。

為此,叮當快藥新增了在線問診咨詢和慢性病與健康管理等業務,目的就是為了服務藥物銷售。在線問診咨詢方面,患者買藥時有醫囑會更放心,所以有利於在私域流量内打造問診領域的新增量。當前,叮當快藥當前的醫療團隊有16名全職及58名兼職醫生、通過與第三方醫療機構合作的800多名外部醫生。

從轉化率來看,叮當快藥取得了不錯的成效。2018年-2020年及2021年一季度,購買叮當快藥產品及服務供應的用戶佔從在線診療咨詢服務收到處方的用戶的比例分别為51.4%、69.9%、68.8%及71.4%。2018年-2020年,叮當快藥在線醫生診療服務分别產生了10萬、220萬、440萬次咨詢,復合年增長率為528.9%。

慢性病與健康管理方面,這塊業務的增值空間相當大。為患者提供整個生命週期的服務,意味著企業獲得長期增長點。該領域要實現增長,就需要在處方藥、DTP藥房及新專科藥物方面有所涉足。叮當快藥已獲批銷售處方藥,並在2020年底推出「DTP到家」業務,在服務慢性病與健康管理業務上進展較為順利。

在「險」方面,2019年7月,叮當快藥與其投資方泰康保險合作推出首款保險產品「泰康在線小藥箱」,涉及2000多種產品,可覆蓋60類常見疾病。叮當快藥還計劃未來將嘗試推出門診險、商旅健康險等在内的多種創新保險產品。

從叮當快藥一系列動作看,叮當快藥在穩步地打造「醫+檢+藥+險」的商業閉環,提升綜合服務能力來獲取用戶的認同。

如今看來,叮當快藥已初步打造出自己的商業壁壘,但這個壁壘還不夠強,流量和盈利在短期内仍存在矛盾;另一方面,叮當快藥正在探索的領域,互聯網巨頭們也正在瘋狂搶食。或許,這是一場硬戰。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享