中國平安(02318.HK, 601318.CN)最近被卷上風口浪尖。

一邊是大股東蔔蜂集團減持,財華社已在《【聚焦增減持】中國平安(02318.HK)為何被大股東減持?後市該怎麽看》中提到;另一邊,被傳清倉平安的「鐵粉」李馳則在微博上掀起了一場關於「價值」與「成長」的討論,言下之意,似乎對「價值」股平安癡情錯付。

也許,「爭氣」,才是平安最得體的回應。

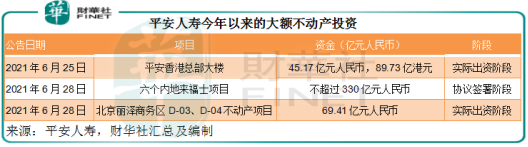

最近,平安最重要的壽險子公司平安人壽公佈了三項不動產投資,總涉資或接近500億元人民幣(見下表),其中上海、北京、杭州、成都及寧波五個城市的六個來福士項目最受關注。

平安人壽發佈公告指,擬投資六個來福士項目,其中有兩個位於上海,其餘則分佈在北京、杭州、成都和寧波,總投資金額預計不超過330億元(單位人民幣,下同),以直接持有各項目公司股權方式投資,所持股權介於60%-70%之間,見下表。

同時,這次的出售方凱德集團也發佈了公告,指與平安人壽簽署合作協議,而這次交易是合作的部分内容,六個來福士項目的總資產價值為467億元,在交易完成後,凱德在各項目中的持股比例將從交易前的30.7%-55%,變更為12.6%-30%,並繼續負責項目的運營和資產管理。

筆者查閱了凱德集團在新加坡交易所的公告,了解到這次交易不僅涉及向平安人壽出售股權的交易,還包括凱德與這六個來福士項目公司現有股東的交易,以確保凱德集團在交易完成後仍持有這六個項目的12.6%-30%權益。而凱德表示將通過這些交易實現資本回收超過20億新元(約合96.098億元人民幣,筆者估算)。

有關交易預計於2021年第3季完成。

凱德集團是亞洲大型多元化房地產集團,總部設在新加坡,並在新加坡上市。該集團的業務遍及全球30多個國家的240多個城市,其中新加坡和中國為核心市場。截至2021年3月31日,該集團管理的資產規模為1377億新元(約合6616億元人民幣),而其目前在中國管理的總資產約為2800億元人民幣。

「來福士」源自新加坡,是凱德集團融合住宅、商場、寫字樓、服務式公寓、酒店等多業態的商用物業期間品牌,一般選擇在中心城市的交通樞紐位置。該品牌於2004年進入中國,發展至今在中國有9個來福士項目。

凱德的交易推介材料顯示,這六個項目截至2020年12月31日的估值為438億元人民幣,淨物業收益(NPI)為19億元人民幣,其中一線城市佔77%,二線城市佔23%。筆者認為,這或意味著NPI回報率有4.34%,高於該集團2020年中國零售業務的NPI回報率4.0%,而且這些項目主要位於中國的一二線城市,物業價值也具有升值空間,或許能為平安人壽帶來穩定的現金流和升值回報。

平安是國内綜合服務最廣的金融集團,壽險業務是其最為重要的收入和利潤來源。2020年,平安的1.2萬億收入當中,壽險及健康險業務佔了58.81%;全年1394.74億元的歸母營運利潤中,壽險及健康險業務佔了66.44%。

平安人壽是平安經營壽險業務的最重要子公司,所以平安人壽的交易也會影響到平安的業績表現。

壽險業務與財險不同,財險業務的久期較短,而壽險業務久期較長,所以壽險業務一般匹配久期較長的資產(現金流)進行投資,以履行壽險賠付責任和賺取企業營運收益。

所以,除了獲取新業務的能力之外,衡量壽險業績表現的還包括保險資產的投資回報。

平安人壽透露,這次交易完成後,標的項目的投資餘額佔其2021年3月末總資產的1%,投資非自用性不動產類的賬面餘額佔總資產的比例約為10.3%。

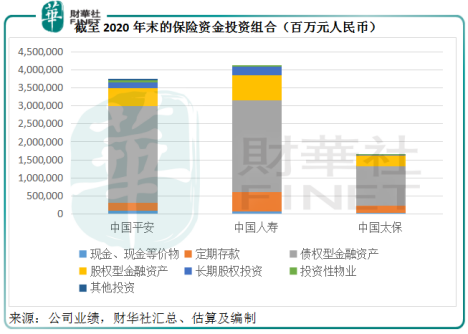

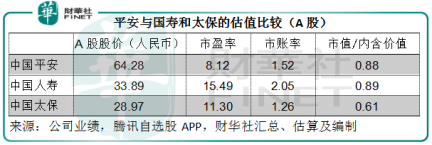

截至2020年12月31日止,中國平安的保險資金投資組合中,債權型金融資產的比重由2019年末的70.1%,提高至71.48%,相較中國人壽(02628.HK, 601628.CN)和中國太保(02601.HK, 601601.CN)截至2020年末的債權型資產佔比分别61.78%和66.61%,見下圖。

最近平安頻頻出手救方正、買物業,或許是為了多元化其投資資產組合和業務,以分散投資風險和提高回報。

商用物業投資一般能提供穩定的現金流,但是在電商擠壓下,消費者的消費習慣正在發生變化,儘管這六個來福士項目地處一二線城市,地段優越,但當前高端商場物業面對電商、同類競爭卻是不爭的事實,線下零售商場未必能如過去那樣持續保持現金流入的正數增長,所以這些投資的回報仍有待商榷。

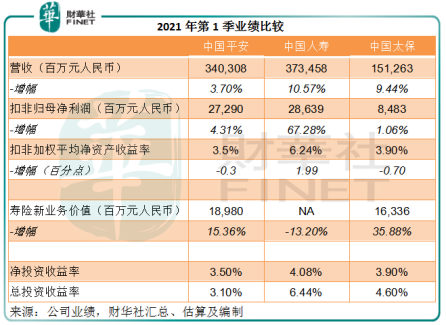

從下表可見,中國平安在2021年第1季的業績表現低於預期。

而且最近兩個月的業務表現也未見好轉,壽險改革的正面影響亦未現。

所以,儘管平安正很努力地「爭氣」,但前景似乎仍籠罩著陰影,難免讓投資者心生失望。但筆者並不認同所謂的「價值」與「成長」之說。

傳統上,對「價值股」的界定是低估值、高收息,「成長股」的界定是高估值、高增長、低甚至零股息。

平安涉及的業務廣泛,從保險到銀行、到證券、信託、資產管理到金融科技。單就保險、銀行等似乎日落西山的傳統金融服務而言,可能算得上是低估值的代表。即使與同行相比,平安的估值也不算高,A股市盈率只有單位數,市賬率相當,市值與内含值之比稍低於國壽。

但其金融科技的發展潛力卻不容忽視,增長因子並不限於業績貢獻——畢竟在2020年,金融科技與醫療科技業務僅佔了其歸母營運利潤的4.77%——潛力其實在於平安的孵化能力。

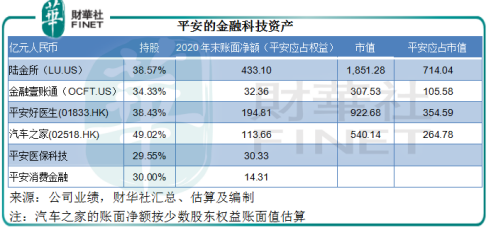

目前平安已經上市的金融科技資產包括陸金所(LU.US)、金融壹賬通(OCFT.US)、平安好醫生(01833.HK),以及在香港和美國兩地上市的汽車之家(02518.HK),合計市值達到了3622億元,而如果按照平安的持股比例計算,平安於這些公司的應佔市值達到了1438.98億元,相當於平安當前A股市值11750.5億元的12.25%。

截至2020年末,陸金所、金融壹賬通、平安好醫生作為平安聯營公司的賬上淨額分别為433.1億元、32.36億元和194.81億元,合計660.27億元,遠低於這三家公司的應佔市值1174億元。

從按子公司入賬的汽車之家少數股東權益金額推算出其入賬淨額或為231.86億元,而當前該公司的市值為540.14億元。

如果這些上市資產以當前市價出售,平安可以獲得可觀的賬面收益,或可達到660億以上,相當於其2020年稅前利潤1877.6億元的35.4%。

所以,平安是擁有經過資本市場驗證的金融科技開發實力的,純粹將其定義為價值股實在有欠公允。

若能通過壽險改革穩固主營業務,同時繼續發揮其金融科技發展的優勢,遭資本市場推下神壇的平安,或許能借此洗儘鉛華的機會顯示出真價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享