头顶“全球茶饮第一股”光环,奈雪的茶(02150.HK)于6月30日正式敲开港交所的大门,注定在港股市场留下浓重的一笔。

此前,奈雪的茶原计划于6月18日-23日招股,后因认购火爆而提前一天关簿结束招股。据港交所发布的奈雪的茶发售价及配发结果公告显示,奈雪的茶此次香港IPO的发售价按上限定价定为19.8港元/每股,香港公开发售项下共收到64.2万份认购申请,超额认购超432倍。

作为高端现制茶饮开创者,奈雪的茶走在了我国消费升级的最前沿,用品牌说话、用品质印证实力,带头打开了我国千亿级新式茶饮的庞大市场,更为茶饮乃至中国茶文化迈向全球提供了思路。

茶饮品类是一个巨大的市场,从长期看,奈雪的茶是有实力冲刺千亿级的公司,长期价值值得关注。

对于奈雪的茶在港股市场受资本青睐的原因,从投资角度可从三个方面作出解释:

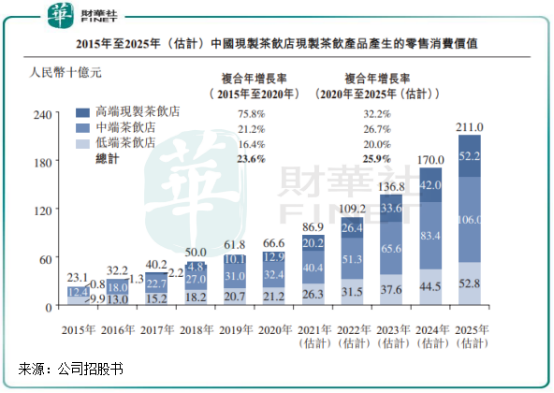

一、优质赛道+稀缺标的。新式茶饮,特别是高端新式茶饮,是我国近几年来新兴起来的朝阳行业。高端现制茶饮有高品质、口感佳、快消属性和重社交的消费特色,所以有极大的增长空间。

根据灼识咨询报告,预计2020年-2025年,我国高端现制茶饮店产生的零售消费价值复合年增速将达32.2%,超过其他现制茶饮店的平均增速。

在高端现制茶饮市场消费群体庞大并快速增长的背景下,奈雪的茶走在了前列,拥有覆盖中国最广泛的高端现制茶饮店网络。截至最后实际可行日期,奈雪的茶茶饮店数量达到562间,属于行业难得的稀缺标的。不难看出,资本市场一向热衷于推高黄金赛道上的稀缺标的股价,“黄金赛道+稀缺标的”的标签,正是奈雪的茶在资本市场上的闪光点所在。

二、善于抓住消费升级新趋势。奈雪的茶已成为新一代消费者的消费选择、习惯和流行趋势,更是年轻人的社交新名片。

奈雪的茶通过不断推出新产品和优化升级经典产品,惊艳着广大年轻消费群体的味蕾。截至最后实际可行日期,奈雪的茶核心核心菜单有超过25种经典茶饮及超过25种经典烘焙产品,自2018年以来已经推出了约60种季节性产品。通过抓住消费升级的新趋势,根据季节和热点不断“赋新”,奈雪的茶用产品探索新式茶饮更远、更宽的边界,通过持续领先的创新释放品牌潜力。

其中,奈雪的茶在今年3月推出全新鲜果茶——霸气玉油柑,大胆选用小众鲜果油柑,以入口微涩、五秒回甘的独特口感,给春日的新式茶饮市场带来的一抹新鲜活力。霸气玉油柑系列推出以来,油柑产品的销量急速攀升,成为销量最高的爆款,目前在茶饮产品中的销量占比已超过20%,超越常年制霸奈雪销量榜首的霸气芝士草莓,成功将潮汕小众鲜果推向全国,引领行业潮流。

实际上,成立不到六年的奈雪,已打造数十款“爆品”,这也让奈雪的茶成为新式现制茶饮市场中的“爆款制造机”。

截至最后实际可行日期,公司注册会员数量超3500万人,占了中国总人口约2.5%!这足以证明,抓住了消费群体对口感、社交、潮流方面的消费诉求,使公司吸引了越来越多的消费者。

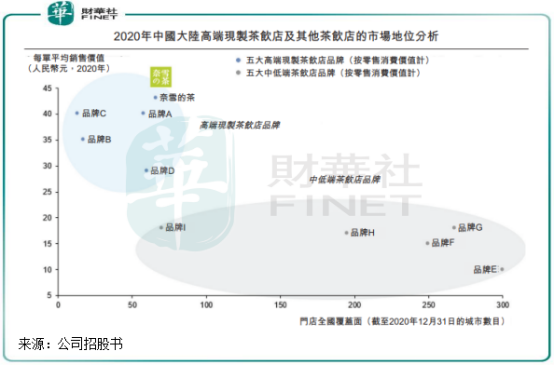

三、建立起强大的品牌形象和形成忠诚的客户群体。经过近6年的铸造,奈雪的茶在现制茶饮市场建立起了强大的品牌形象,以2020年零售消费总值计,奈雪在中国高端现制茶饮店市场中的份额高达18.9%。另外,2020年奈雪的茶每单平均销售价值也已达到了43元,在中国高端限制茶饮连锁店稳居第一。

品牌形象是提升客户群体粘性的重要保障,奈雪的茶注册会员数量快速飙升的同时,客户粘性也不断得到提升。于2020年,奈雪的茶订单总数中约49.0%来自奈雪的茶会员。于2020年第四季度,有29.8%的活跃会员为复购会员,而2019年第四季度为25.6%,高于行业平均水平。

以上三个优势,正是奈雪的茶在资本市场反响热烈的根本原因。拥有高端的品牌形象,并在消费细分领域的黄金赛道上占据着高地,未来在价格调升、产品销量扩充等方面,奈雪的茶将继续拥有不小的想象空间。

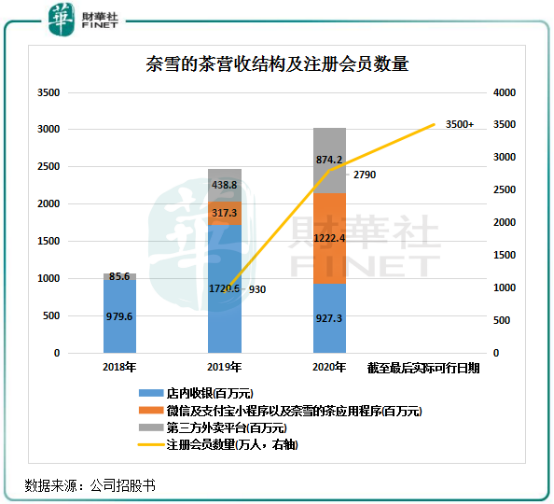

2018年-2020年,奈雪的茶营收分别为10.87亿元、25.02亿元及30.57亿元,复合年增长高达67.7%。若按照国际会计准则第17号,奈雪的茶2020年全年实现经调整净利润6217万元,并非此前传言的“流血上市”。

这份好成绩,离不开奈雪的茶十年如一日的潜心打磨。诞生于深圳的奈雪,具有朝气蓬勃的干劲,也传承着深圳的创新活力,这让公司短短几年在消费赛道一跃成为年营收超过30亿元的新星。

2015年成立之初,奈雪的茶就将自身定位为高端现制茶饮企业,并坚守自营模式。相较于传统奶茶,奈雪的茶更强调在优质原材料选择、研发制作、门店运营以及空间体验上的升级和创新,并在产品上走高品质、服务上走高端路线。

奈雪的茶首先在国内创新提出现制茶饮搭配烘焙产品的概念,使用上乘茶叶(包括获奖茶叶)、鲜牛奶(而非茶粉及奶精)及新鲜水果制作茶饮,为的是保证产品的品质和口感。优质的产品品质和丰富的产品矩阵也使奈雪的茶产品客单价保持在高水平,奈雪的茶每单平均销售价值在2020年达到43.0元,于中国高端现制茶饮连锁店中排名第一,这正是强大品牌知名度及产品研发所带来的优势。

门店布局上,奈雪的茶选址在一、二线城市黄金地段,夯实高端品牌定位。同时精心设计现代休闲及社交理念结合的奈雪的茶茶饮店,打造温馨美好的品牌形象,以提升消费者的粘性。

完善的供应链体系则是规模化扩张的保障,有助于压缩成本,保障产品品质,采购、物流和系统构成了奈雪的茶强大的供应链体系,带动了公司运营效率的提升。目前,公司与超过250家知名原材料供应商建立了合作伙伴关系,保证了原料供应的稳定性。此外,奈雪的茶还在在多地投建了专属茶园等,进一步加强供应链的打造,也具有一定的原材料掌控能力,降低采购成本的同时,保障了“生产-运输-加工-销售”链条的畅通。

同时,在运营效率方面,奈雪的茶也走在了行业前列。技术能力是奈雪的茶能实现高速增长的坚强后盾,在采购、员工队伍管理、库存管理、ERP及其他店内运营系统领域,奈雪的茶不断投入力度进行优化,从原料供应、服务质量、用户数据分析、库存管控、员工调度等方面做到严格规范统一,不但提升了公司整体运营效率,还降低了各项成本。

而较早开始数字化布局也成为奈雪的茶能够脱颖而出的关键,2020年的疫情让不少过度依赖于线下渠道的新式茶饮企业面临至暗时刻,而奈雪的茶2019年起就开始深度布局数字化领域,并在2020年和今年大放异彩。

2019年9月,奈雪的茶推出了会员体系,开启了公司的第二增长曲线。通过微信及支付宝小程序以及奈雪的茶应用程序等线上平台为客户提供便捷与个性化的服务体验,奈雪的茶积累了庞大的流量,极大提升了客户忠诚度和重购率。截至最后实际可行日期,奈雪的茶注册会员数量超过3500万人,微信及支付宝小程序以及奈雪的茶应用程序在2020年为公司带来逾12亿元的营收,成为公司营收飙升的重要驱动力。

此外,在2020年的疫情之下,奈雪的茶在抖音、小红书、微博等平台上展开各种营销推广,并在直播带货方面取得佳绩,进一步完善了数字化生态的建设。

在品牌力、产品力、供应链和数据化领域全面发力,使奈雪的茶走在了高端现制茶饮市场的最前沿,并铸造了其强大的竞争壁垒。

根据招股书,奈雪的茶2020年全年实现经调整净利润6217万元,随着公司未来新型奈雪的茶PRO店的铺设和投入,以及公司规模化效应,未来公司盈利能力有望不断迈上新台阶。

2020年11月,奈雪的茶推出奈雪PRO门店,PRO门店形式灵活,布局简约并提供茶饮及其他产品的多元化核心菜单,拉近奈雪的茶与客户日常生活的距离,以触达更广泛的客户群体、提升经营效率并满足更加多元化的消费场景及客户偏好。与奈雪的茶标准茶饮店相比,奈雪PRO茶饮店的前期投资成本更低,员工更为精简,在成本结构方面更高效。在奈雪的规划中,2021和2022年奈雪70%的新增门店都将被规划为消费场景更多元、成本更低、整体运营效率更高的奈雪PRO门店,成为新的战略根据地。

议价能力是拓宽企业盈利能力的关键,奈雪的茶议价能力亦在不断提升。通过积极优化和扩充供应商,并自建果园,增强了公司原材料的议价能力;品牌知名度持续扩大则使公司在租金方面享有高议价能力,因为大型商圈为引进新式茶饮头部品牌入驻往往会以租金作为让渡。

随着未来投入成本更低的PRO门店快速扩张,在日益成熟的供应链体系和数字化体系对运营效率的支持下,奈雪的茶的规模效应也将取得更大的成效,店铺层面产生的利润将可覆盖所有总部层面的成本及开支,从而增厚公司业绩。

而实际上,奈雪的茶在过去几年已实现了持续性的正数经营利润,2018年-2020年,奈雪的茶茶饮店经营利润分别为1.72亿元、3.74亿元及3.51亿元,整体呈积极向好的态势。2021年随着疫情影响进一步降低,以及PRO门店和规模效应双重利好带动,奈雪的茶净利润将更值得市场期待。

而另一方面,此次上市对于奈雪的茶来说,其意义不言而喻。随着公司在资本市场上崭露头角,“全球茶饮第一股”的品牌形象将越来越深入人心,有利于进一步提升公司品牌知名度和扩大消费群体,并在高端茶饮领域享受更多的市场红利。

作者:覃汉计

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享