去年9月份,弗若斯特沙利文发布《2019全球及中国透明质酸(HA)行业市场研究报告》(以下简称“报告”)显示,中国已经成为世界第三大医美市场,2019年市场规模为1427.3亿元,预计到2024年市场规模将增至3798.8亿元,未来五年间复合年增长率达到27.7%。

爆发式增长的医美行业热潮随即传导到二级市场。同花顺医美概念指数从今年1月份949点一路上涨, 6月1日概念指数冲上1744点。

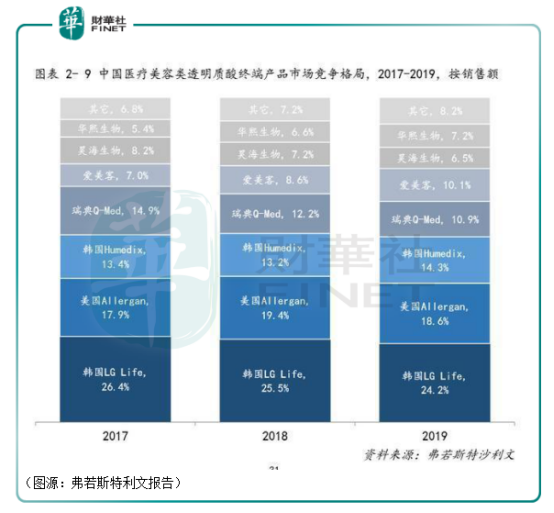

根据报告,2019年中国医美类透明质酸终端产品市场按销售额计算国内公司市占率前三分别是爱美客、华熙生物及昊海生科,三者市占率分别是10.1%、7.2%及6.5%。

巧的是,随着玻尿酸带头大哥、“女人的茅台”爱美客(300896.SZ)去年9月份在创业板上市,A股市场已经集齐了以上国产医美玻尿酸终端产品的“三巨头”。

“玻尿酸三巨头”近半年时间在A股市场可谓呼风唤雨。去年10月份至今,昊海生科股价涨幅超过45%,华熙生物涨幅超90%,爱美客的涨幅则是更加惊人的近226%。

华熙生物与玻尿酸结缘于世纪之交的2000年,华熙国际投资集团董事长赵燕认识了同在北大EMBA课程就读的福瑞达生物化工总经理郭学平,自此与山东的福瑞达医药集团结下了解不开的“孽缘”。

2004年,姚京、程超各自出资75万元,成立北京英之煌生物科技有限公司。姚京正是简军的丈夫,而英之煌生物则是后来的爱美客。2009年,爱美客首款产品“逸美”上市,为国内首款透明质酸钠类注射填充剂。爱美客亦成为国内第一家取得相关产品医疗器械注册证的企业。

2007年,前外科医生吴剑英与侯永泰辞职下海,与蒋伟一起创业。当年1月份,蒋伟和他持股80%的上海昊海化工有限公司,分别以货币出资1800万元和200万元,设立了昊海有限,是为昊海生科前身。4月份,公司以0.33亿元向上海华源取得松江生物药厂的控股权,之后又收购上海建华、其胜生物,以医用几丁糖和医用透明质酸钠系列产品进军眼科粘弹剂业务。

2010年,在医美行业崛起所倚仗的颜值经济还未席卷而来之前,公司三名初创成员选择开拓医美业务,最终成就了玻尿酸的第三极昊海生科。

前人栽的树在十年后才结了果。2019年10月及11月,昊海生科和华熙生物先后到上海科创板上市。一年之后,创业板迎来了玻尿酸终端产品的女王爱美客。之后医美热席卷A股市场,迎风起舞的玻尿酸三巨头风光无限。

历史为什么偏偏就选了昊海、华熙与爱美客,这是个有趣的问题。

按滚动市盈率看,玻尿酸三巨头从高到低排列分别是爱美客、华熙生物及昊海生科,分别是301X、192X及105X。这个排名也符合三家公司医美玻尿酸终端产品的市场地位。

我们不妨从三家公司的产品线来看,为什么市场会乐于给玻尿酸三巨头高于百倍的估值。

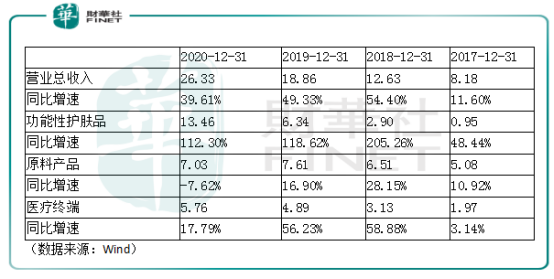

按成立时间顺序看,成立最早的华熙生物业务线最丰富。围绕透明质酸,公司建立了一条完整的上到原料,下到医疗终端产品、功能性护肤产品的全产业链。

华熙生物旗下产品主要分为三类:

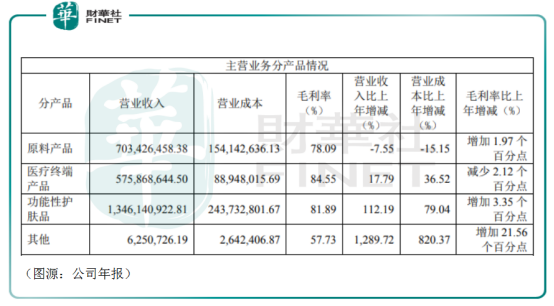

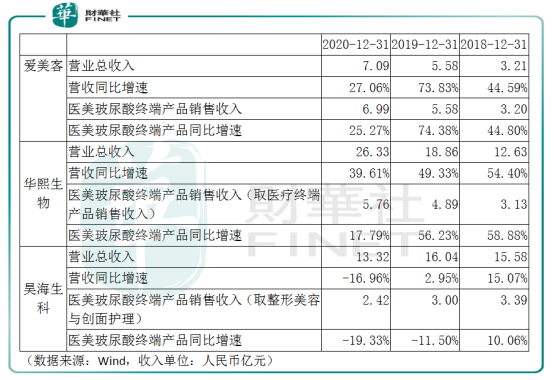

2020年报显示,华熙生物收入主要来自功能性护肤品,该部分销售收入为13.46亿元,占比51.13%;其次是原料产品,销售收入7.03亿元,占比26.72%;最后是医疗终端产品,销售收入5.76亿元,占比21.87%(其中皮肤类医疗产品销售收入4.35 亿元;骨科注射液产品销售收入0.90亿元;其他产品销售收入0.51 亿元)。

华熙医疗终端产品中医美类的软组织填充剂包括润百颜、润致等品牌。

从毛利率看,华熙透明质酸原料产品毛利率为78.09%,医疗终端产品为84.55%,功能性护肤品为81.89%。

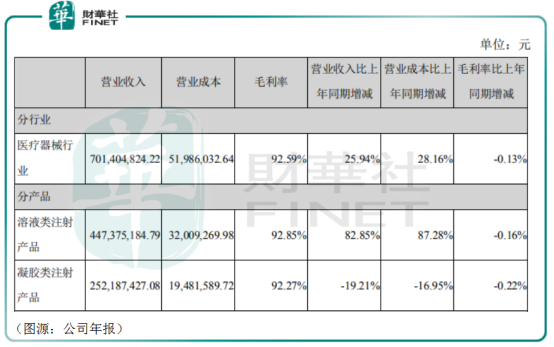

晚于华熙生物四年成立的爱美客业务线比较单一,公司没有透明质酸原材料业务,产品线包括Ⅲ类医疗器械系列注射用透明质酸钠产品、面部埋植线产品及衍生的品牌矩阵“伴侣型”化妆品。

实际上,后两者销售收入规模并不大,2020年爱美客面部植线产品及化妆品销售收入只有184万和789万元,占比为0.26%和1.11%。剩余的收入全部由注射用透明质酸钠产品贡献(销售收入合计6.99亿元)。爱美客的透明质酸钠产品分为凝胶类和溶液类注射产品两类。

2020年,爱美客溶液类注射产品销售收入为4.47亿元,毛利率92.85%;凝胶类注射产品销售收入2.52亿元,毛利率92.27%。公司招股书显示,爱美客注射用透明质酸钠产品中,两大主力品牌分别是爱芙莱以及嗨体。2019年该两款产品分别贡献39%及44%的注射用透明质酸钠产品销售收入。

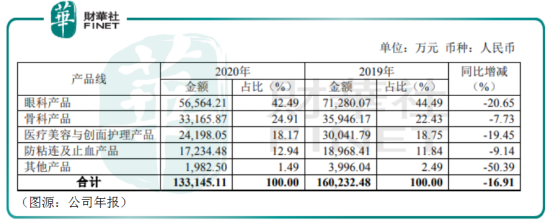

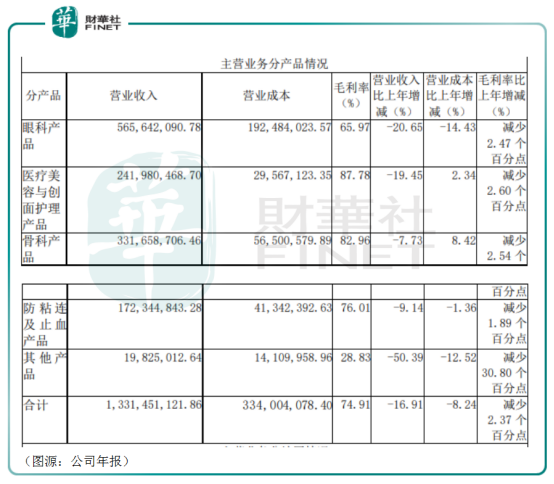

最晚成立的昊海生科最初并没有医美玻尿酸终端产品业务,最开始公司瞄准的是治疗白内障的人工晶状体业务。经过不断的业务扩张,现时昊海生科的产品线有四条:

2020年,昊海生科42%的收入来自眼科产品,其次是骨科产品,占比25%,医疗美容与创面护理产品销售收入录得2.4亿元,占比只有19.17%。其中,玻尿酸产品售出1.46亿元,占分部收入为60.41%。

从毛利率看,昊海生科医疗美容与创面护理产品的毛利率最高为88%,收入占比最高的眼科产品毛利率只有66%,骨科产品毛利率为83%。

从三家公司的产品线来看,昊海生科的业务线最繁杂,华熙生物是围绕透明质酸打通了上游原料和下游的终端产品,而爱美客只有玻尿酸的下游终端产品。

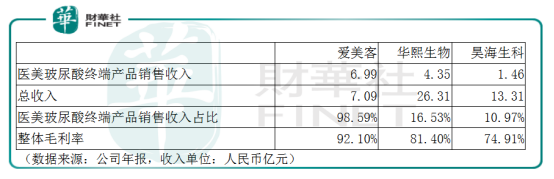

只计算2020年医美透明质酸产品,爱美客、华熙生物以及昊海生科相关产品销售收入分别是6.99亿元、4.35 亿元以及1.46亿元,占总收入比重分别为98.59%、16.53%及10.97%,公司整体毛利率分别为92.10%、81.40%及74.91%。

医美透明质酸终端产品销售占总收入比例越高,公司整体毛利就越高——医美行业致富密码,就在于行业中游的透明质酸终端产品,该产品一个最显著的特征就是毛利率极高,普遍在90%以上,同时处在爆发式增长的黄金赛道(玻尿酸为最受欢迎的轻医美项目)——一针不起眼的玻尿酸,背后是不断稳定流入的现金流。

而在玻尿酸三巨头中,手握行业财富密码的无疑是爱美客,公司收入绝大部分来自透明质酸钠类注射填充剂,过去三年该部分收入维持稳定25%以上增速;其次则是华熙生物,公司医疗终端产品收入2018年及2019年增速都在50%以上;昊海生科的整形美容与创面护理收入近两年都呈下滑趋势,占总收入比重同时在缩小,“水分”在三高估值公司中应属最多。

一个企业的核心竞争力,用董小姐的话来说,还是在于是否掌握了核心科技。

在这方面,华熙生物有2001年5月从山东省生物药物研究院以45万元的“骨折价”买过来以发酵法生产药用透明质酸的初始技术,还有出自玻尿酸黄埔军校山东商科所的公司首席科学家郭学平带领的团队。

爱美客作为最早入局玻尿酸终端产品的玩家,公司自研核心技术包括了多组分复合仿基质水凝胶技术、固液渐变互穿交联技术、水密型微球悬浮制备技术、组织液仿生技术、恒精准切割技术等核心技术等。

昊海生科则是以收购的方式掌握原属于他人的核心科技。2007年4月,公司作价0.33亿取得松江生物药厂,药厂主要负责玻璃酸钠注射液、透明质酸钠凝胶以及外用冻干重组人表皮生长因子等相关产品的生产和销售。

之后,昊海又作价515.26万元和4495.69万元收购了上海建华精细生物制品有限公司100%的股权和上海其胜生物制剂有限公司60%股权。2012年1月,公司又以800万元代价获得上海利康瑞生物工程有限公司全部股权,公司主要从事发酵法透明质酸钠原料、几丁糖原料、玻璃酸钠注射液、医 用胶原蛋白海绵等在内的生物医用材料产业化项目。

自此,昊海生科成为业务范围涵盖眼科、整形美容与创面护理、骨科、防粘连及止血四大治疗领域生物医用材料产品研发、生产和销售的公司。

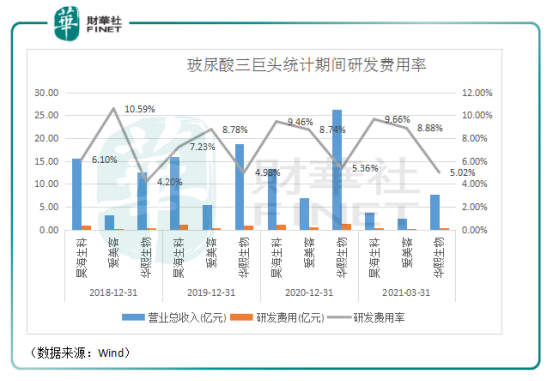

截至2020年末,爱美客、华熙生物和昊海生科旗下分别有研发人员91人、377人及270人,

占公司人员总数比例分别为23.45%、18.1%及19.65%,后两者平均年薪分别为19.51万元及24.27万元。

从历年研发费用率看,三家公司中最低的是华熙生物,研发费用率提升最快的是昊海生科,爱美客研发费用率相对维持稳定,四个统计期间维持在9%左右。从总量看,今年第一季研发费用投入最多的是华熙生物,昊海生科费用规模相若,最低的是爱美客。

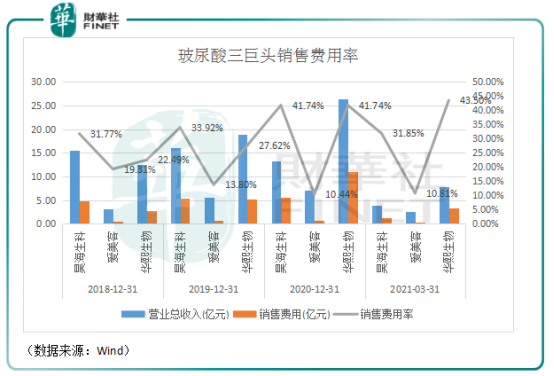

从销售费用率指标看,爱美客的销售费用率去年及今年第一季均在10%左右,该指标和产品毛利率可以体现公司对下游(B端)客户的议价能力。而昊海生科和华熙生物的销售费用率近两个统计期间基本都在40%左右。

综合来看,在研发端最大方投入的是昊海生科,最吝啬的是华熙生物,若说谁掌握了核心科技,三者都有各自的技术护城河,难分上下。结合研发费用率和营销费用率来看,经营费用控制得最好的公司无疑是爱美客。

而值得留意的是,爱美客同时还是三家公司中整体毛利率最高的公司,这意味着公司的盈利能力要远高于华熙生物和昊海生科——女人的茅台并非浪得虚名。

只考虑经营规模增速的话,爱美客、华熙生物和昊海生科中最早掉队的就是昊海。2018年至2020年,爱美客营收同比增速分别是44.59%、73.83%及27.06%,华熙生物分别是54.40%、49.33%及39.61%,昊海生科只有15.07%、2.95%及-16.96%。

同时,比较毛利率最高、最赚钱医美玻尿酸终端产品占比,昊海生科占比也是最低的。

在港股市场上,昊海生科的滚动市盈率是40X,而在A股是105X。两者比较,昊海在A股的股价可能存在较大泡沫。

而进入下一轮甄选的爱美客和华熙生物则难分伯仲了。

华熙生物虽然医疗终端产品销售收入增速不及爱美客,但公司在功能性护肤品方面近四年却维持着极高的增速,华熙生物产品线更加丰富可以避免类似爱美客业务单一的风险。在行业景气的情况下,爱美客可以在玻尿酸终端产品的赛道一往无前,但当行业增长见顶,业务多元的华熙生物则可能走得更加“稳”。

华熙生物最新估值是193X,而爱美客则是301X,两公司分别在6月28日及29日创下各自股价历史新高283元及804元。

就医美玻尿酸终端赛道而言,爱美客是三家公司中基本面表现最优秀,因此也享受到市场最高超过300倍的估值。但华熙生物胜在它在毛利率同样不低的透明质酸原材料和功能性护肤品方面同样有布局,这让它可以摆脱对其他供应商的依赖,专注发展下游终端产品业务(爱美客和昊海生科招股书中前五大原料供应商都有华熙生物)。

综上考虑,两者比较,华熙生物更有可能是时间的朋友。

最新,爱美客已宣布超募资金约8.86亿元人民币对韩国医美公司Huons Bio进行增资,并收购Huons Bio部分股权,加码肉毒毒素产品赛道。

昊海生科亦在今年3月与美国 Eirion 达成股权投资和产品许可协议, 获得Eirion的创新外用涂抹型A型肉毒毒素产品ET-01、经典注射型肉毒毒素产品AI-09、治疗脱发白发用小分子药物产品 ET-02 在中国大陆、香港及澳门特别行政区、中国台湾地区的独家研发、 销售、商业化许可。

玻尿酸三巨头的互相竞争将持续更长的时间,而且将远不止于玻尿酸。在这样的一场马拉松中,鹿死谁手还暂难见分晓。

作者:燕十三

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享