終於可以松口氣了,引進戰略投資後的天齊鋰業在擴張之路上的負債可以冰釋一部分了。

負債的瓦解竟然也能成為一種利好?這讓天齊鋰業近期在股市的表現屢創新高,2021年7月2日的收盤價為 66.39元,上漲4.39%。

這種負債消除背後引發的利好到底能維持多久?值得思考。

關於負債的緣由,一切還得從那份突如其來的問詢函說起。2020年報被會計師事務所出具了帶持續經營重大不確定性段落的無保留意見,年審會計師認為天齊鋰業 2020 年末面臨流動性風險,公司持續經營能力存在重大不確定性。

先給這家事務所點個贊,至少把天齊鋰業的問題一針見血的揭露出來,提醒廣大投資者們對其内部問題引起重視,加深認知。

這自然也就引起了深交所的注意,2021年5月28日,天齊鋰業收到深交所下發的年報問詢函,大意是質問公司是否存在重大償債壓力、重大經營虧損、重大流動性風險以及長期股權投資計提減值未提的情形解釋說明。

監管問詢的重點在於—流動性風險,說到底,還是缺錢怎麽解決。

天齊鋰業的高負債與2018年那一場收購引發的巨大的窟窿有關。

眾所周知,新能源本質上是一場新資源替代舊資源的革命,新資源並非是首次發現,過去有但未引起足夠重視,比如三元鋰電所需要的鋰資源。

雖然鋰資源一直都有,但任何金屬資源都不是可再生資源,就那麽多,用完就沒了;而且國内鋰的儲量是低於海外的,因此成了很多鋰電材料廠商、動力電池廠商的角逐對象。

為了能夠在這場鋰的角逐之中能夠赢得一席之地,天齊鋰業不惜舉債去收購,動用了財務槓桿。

南美洲的玻利維亞、智利、阿根廷三國,號稱世界「鋰三角」,鋰資源儲量合起來佔了全球的60%以上。其中,智利的阿塔卡馬鹽湖含鋰濃度高、儲量大,SQM(智利礦業化工)是擁有鹽湖開採權的少數公司之一。

這麽好的資源,自然有人惦記著,當中最堅定的當屬天齊鋰業。

在2018年鋰鹽價格周期高點的時候,天齊鋰業不顧一切舉債40多億美元,收購了SQM約23%的股份,成了第二大股東。

由於是溢價收購,天齊的持股成本大約為65美元/股左右,比歷史最高價還高。悲劇的是,2018年之後,由於下遊不景氣,鋰鹽價格開始一路暴跌。天齊的大手筆收購不僅錢沒賺到,而且還要為曾經的舉債,償還大筆利息。

過於激進的打法,讓天齊鋰業很快陷入了嚴重的財務問題。

透過天齊鋰業近幾年的業績報告來看,自2018年起,業績便陷入了高負債困局,負債率從2017年的40.39%飙升至2019年的80.88%。直至2020年年報發出時,天齊鋰業的高負債局面也沒能改變,負債率達82.32%。

面對危機,天齊鋰業創始人蔣衛平表示,降槓桿肯定是天齊鋰業目前的重中之重,高負債率成天齊鋰業近幾年的絆腳石。

要想降低負債率,那就想辦法搞錢,融資是最立竿見影的方式了。

2020年12月,天齊鋰業曾公告,全資子公司TLEA擬以增資擴股的方式,引入戰略投資者澳大利亞上市公司IGO。

其中,IGO的全資子公司IGO 將出資14億美元(約合人民幣91.38億元),認繳TLEA新增注冊資本3.04億美元。上述資金,將主要用於償還銀團並購貸款本金12億美元及利息,剩餘部分資金將預留在TLEA,作為氫氧化鋰工廠運營和調試補充資金。

這則公告一經放出,一些投資者對天齊鋰業的期望值開始滋長,想象空間開始擴大,天齊鋰業能否借助IGO實現「轉危為安」?這將是一個很大的看點。

畢竟天齊鋰業在新能源賽道上深耕多年,在海内外有大量的鋰礦等資源,而且客戶資源穩健,雖然因過於激進的打法陷入財務危機,但一旦轉身,就猛如從前。

2021年5月21日,天齊鋰業在其2020年度股東大會上表示,公司正在積極推進與IGO的交易,該交易附帶一係列交割先決條件,需同時滿足相關條件才能正式啓動並完成交割,截至目前進展順利,部分先決條件已滿足。

到了2021年6月底,天齊鋰業發佈的《關於全資子公司增資擴股暨引入戰略投資者交易的實施進展公告》稱,IGO的子公司投資者已根據TLEA的支付指令向TLEA及公司海外子公司等相關銀行賬戶支付了本次增資TLEA的資金合計13.95億美元(含此前支付的7000萬美元交易保證金)。

IGO 交易總算順利落地,支援資金塵埃落定,債務壓力得到緩解。

根據天齊鋰業資金劃轉安排,IGO增資款項將主要通過往來款及增資款的方式注入並購貸款主體公司TLAI1和TLAI2,用於償還並購貸款本金12億美元及對應的全部利息。歸還後,公司全資子公司尚欠並購貸款本金約18.84億美元,其中:A類貸款4.43億美元,B類貸款12億美元,C類貸款2.41億美元。

不難看出,儘管通過割讓股權引進了外部支援的資金,但是天齊鋰業的負債只是得到緩解,並未徹底根除。

慶幸的是,天齊鋰業對外的股權投資有了豐收,7月1日,天齊鋰業公告,證監會已於同意天齊參股的廈鎢新能源在科創板首次公開發行股票的注冊申請。截至目前,天齊鋰業持有廈鎢新能源566.04萬股,佔其首次公開發行前總股本的3%,限售期為上市之日起12個月。

廈鎢新能源成立於2016年,經營範圍為:電子元件及組件制造(鋰電池材料及其配件的研發、制造、銷售,其大股東為廈門鎢業,持股61.29%,天齊鋰業持股3%,為第七大股東。

緊要關頭,天齊鋰業玩了一把PE投資,此次廈鎢新能源上市勢必讓持有原始股的天齊鋰業能大撈一把,再次緩解資金流。

雙重利好疊加之下,難怪天齊鋰業的股價蹭蹭直上。2021年下半年,對天齊鋰業來說,正是利用手中的鋰資源去變現的好時機,解決負債問題,然後補充現金流,能否徹底的扭轉局面,值得期待。

關於引進戰略投資者這件事,有人表示鋰王歸來,有人表示贛鋒不敗。

截止2021年7月2日,天齊鋰業的市值為 980.65億元,贛鋒鋰業的市值是1738億元。

其實很多投資者經常拿天齊鋰業與贛鋒鋰業進行比較,這兩家公司的主營業務高度雷同,競爭是難免的。

對資源型公司來說,最大的壁壘莫過於跑馬圈地,鎖定上遊供給,因為鋰的儲量是有限的,而且不可再生,因此,巧婦難為無米之炊,先把鋰礦、鋰湖等存儲載體裝進公司口袋一直是最要緊的事。

天齊鋰業雖然「蛇吞象」,貌似是槓桿用得過猛,壓的自己喘不過氣來,但凡事有失必有得,天齊鋰業得到了全球最大的鹽湖鋰資源阿塔卡瑪鹽湖的擁有者SQM25.87%的股權。

相關數據顯示,阿塔卡瑪鹽湖含鋰濃度高、儲量大、開採條件成熟且經營成本低,是全球範圍内禀賦優越的鹽湖資源和全球鋰產品的重要產區。

根據 SQM 2017 年報披露,阿塔卡瑪鹽湖的碳酸鋰探明儲量為 489 萬噸,潛在儲量 333 萬噸,總儲量為 813 萬噸,在2018年1月SQM與Corfo達成擴產協議後,在2030年之前SQM可動用金屬鋰(SQM鹽湖的鋰以鋰離子形式存在,通常使用金屬鋰當量為換算方式)儲量由 64816 噸調整為 349553 噸,約合 220 萬噸碳酸鋰。

重點是,阿塔卡瑪鹽湖全球只有這麽一家,天齊鋰業佔住了,那就是壟斷了。

贛鋒鋰業當然也是有投資鋰湖的,擁有阿根廷Mariana鋰-鉀鹵水82%的股權。

相關測試數據顯示,阿根廷Mariana鋰-鉀鹵水面積180平方公里, 若取平均水深20米, 鹵水礦含金屬鋰取中間值400毫克/升, 那麽該鋰鹵水礦含有鋰金屬 144萬噸, 按照30%有效開採率就是43.2萬噸鋰金屬, 也就是 230萬噸碳酸鋰可開採儲量。

從最終轉化為碳酸鋰的開採量來看,一個是220萬噸,一個是230萬噸,贛鋒鋰業多出10萬噸,但是如果考慮到開發成本,可能就是天齊鋰業更加有優勢了。

值得一提的是,2022年將新增阿根廷 Cauchari-Olaroz 鋰鹽湖項目年產4萬噸電池級碳酸鋰的產能, 二者在鋰鹽湖的儲備差距會進一步拉大。

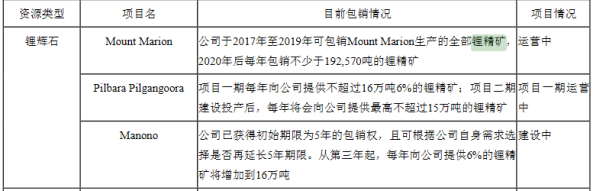

當然,除了鋰鹽湖,鋰礦也是角逐的對象。天齊官方數據顯示,目前擁有鋰精礦年產能134萬噸,規劃年產能194萬噸;贛鋒鋰業目前包銷MountMarion項目19.25萬噸/年鋰精礦;包銷Pilgangoora項目1期、2期共計31萬噸/年鋰精礦;包銷Manono項目16萬噸/年鋰精礦,具體如下表所示:

單從鋰礦的年產能這一指標來看,天齊鋰業是高於贛鋒鋰業的,但是,如果再結合可持續的開採年限這一指標,那就取決於二者投資的鋰礦的總的容量以及當地的開採政策了。

隨著鋰相關的材料漲價,天齊鋰業與贛鋒鋰業的競爭會加劇,孰強孰弱,時間會給出答案。

可以肯定的是,誰控制了世界上的優質資源,誰就有話語權,才能立於不敗之地

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享