2021年7月1日举行的OPEC+会议,尾段剧情急转直下。

与此同时,中国最大的油气生产商及销售商中石油(601857.CN, 00857.HK),和最大的成品油供应商中石化(600028.CN, 00386.HK),双双发布盈喜,预计2021年上半年净利润有超越千亿的增长。

全球最大的石油供应组织会议将对油价带来怎样的影响?对于“两桶油”今年的良好开端是好消息还是坏消息?本文将逐一分解。

在会议前夕,有报道指俄罗斯和沙特阿拉伯已经达成了初步协议,在八月至十二月间增产200万桶/日,以应对疫情后经济复苏带来的需求激增,所以市场普遍预计石油输出国组织(OPEC)的每月增产计划为40万桶/日,至12月增产规模达200万桶/日。

然而彭博报道,在会议上一名重要成员在最后一刻无法与大伙达成共识,导致会议延长,也对OPEC+能否达成协议以缓解油价急涨的现状投下了阴影。

据报道,阿联酋在会上表示增产40万桶/日的协议对其并不公道,因当时减产计划计算的标准是基于其2018年的产能每日320万桶,但自此之后,该国已经大幅提升产能至每日380万桶,若要增产,应按新产能计算。

瑞银分析师预计,若按此要求,单是阿联酋的增产量就可能达到70万桶/日,而且其他OPEC+国家也可能要求进行调整,最后的增产规模或远超原来计划的数字。

据指,带头大哥阿拉伯和俄罗斯在会上“愤怒地”反对阿联酋的建议。会议将延长到周五,为更高层的磋商提供时间。

笔者认为,阿联酋的这一招“回马枪”将加大油价的波动。

首先,如果按照阿联酋的建议,增产幅度将显著扩大,虽可缓解需求增加的迫切,却也遏制了油价上涨的幅度,而且可能增加OPEC+成员内部的矛盾,若再出现2020年初的赌气式增产,油价下泄并非没有可能。

另一方面,经济逐步恢复的美国,原本有意与OPEC+同步限制页岩油产量,以便为油价提供支持,若OPEC+无法达成一致而陷入囚徒困境,美国未必愿意采取同一步调限制页岩油产量。产量竞争下,新的博弈必然令油价走势再掀波澜。

如果最后谈不拢,仍然按照原来的减产规模,油价很大可能飙涨至100美元以上。

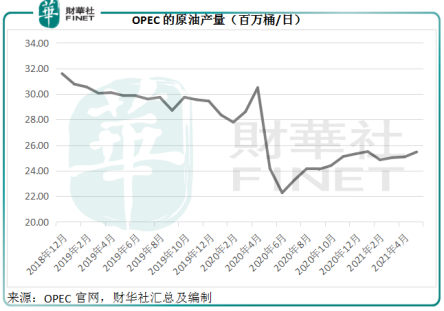

去年疫情导致全球经济停摆,对原油需求显著下滑,OPEC大幅减产,见下图。OPEC的数据显示,OPEC的2021年5月原油产量为2546万桶,仅相当于疫情前正常水平3000万桶的85%左右。

然而今年以来,除了中国经济保持强劲增长外,美国和欧洲都强势复苏,大大增加了对原油的需求。高盛预计,受美国假期出行需求急增带动,全球燃料消费量正超出供应量300万桶/日,此差距意味着全球燃料库存正在快速缩减。

所以,如果产油国维持原产量,恐怕会令需求缺口扩大,从而推高油价。

当前洲际交易所(ICE)的数据显示,布伦特原油价格报75.74美元,WTI原油价格报74.18美元,已明显高于2020年水平,而且也超出了疫情前2019年的全年高位,见下图。

市场分析人士普遍预计,如果按照OPEC+当前的产量,油价或在年末前涨至100美元以上,这意味着油价有至少25%的上涨空间。

如此显著的分歧,将对“两桶油”带来怎样的影响?

中石油预计,2021年上半年将扭亏为盈,归母净利润将增加750亿元(单位人民币,下同)到900亿元;扣非归母金利润或较上年同期增加680亿元到820亿元。笔者据此估算,中石油的上半年归母净利润或达到450亿元到600亿元,扣非归母净利润或为362亿元到502亿元。

中石油指出,业绩增长主要受油气产品市场需求大幅改善以及原油价格回升带动,此外,其子公司昆仑能源(00135.HK)顺利完成管道股权转让交割也对业绩增长带来贡献。

中石油持股54.38%的昆仑能源,于2020年12月22日与国家管网集团签署股权转让协议,向后者出售北京管道公司60%股权和大连LNG公司75%股权,基础交易对价为408.86亿元。昆仑能源评估此交易代价或带来194.68亿元的收益,依此计算,中石油或占106亿元。交易将于2021年3月31日完成交割。

另一边厢,中石化也预计2021年上半年将实现扭亏为盈,归母净利润或增长约594亿元到614亿元,达到365亿元到385亿元;扣非归母净利润或增长约601亿元到621亿元,达到357亿元到377亿元。

原因与中石油如出一辙,也为国际油价上涨,石油石化产品市场需求迅速恢复。

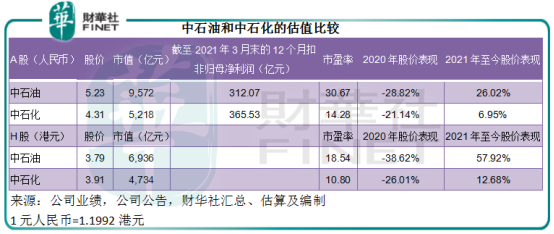

从下表可见,中石油和中石化的2021年上半年盈利预期,不仅远远胜过受疫情影响的2020年上半年表现,也优于2019年对应时期的表现。

由前文的油价走势图可以看出,油价在去年4月见底之后持续攀升,今年以来的累计涨幅已接近50%,主要原因还是受到了全球经济复苏、需求超出供应所带动。这意味着中石油和中石化的油品销量增长有望得以保持。

从目前主要石油供应国的角度来看,维持油价在当前水平或符合共同利益,当然这是囚徒困境中公共利益最优的场景,如果它们作出对自己最有利,但未必能让公共利益最大化的选择,油价的走势未必能维持。

正如前文提到的,如果各供应国赌气式增产,油价可能显著下滑,但从去年的经验可以看到,最终供应国还是很快达成了减产协议,因为这更符合大家利益,“赌气”带来的后果也挺难以承受;反之,如果维持目前的供应量,需求缺口将显著扩大,油价的涨势也将加快。

由此看来,尽管短期会出现大幅波动,但油价在中短期内上涨的可能性或更高,所以整体而言,应有利于中石油和中石化。

因此今年以来,中石油和中石化的股价已累积了一定涨幅,中石油A股累计上涨了26.02%,H股上涨了57.92%;经营利润率稍弱的中石化A股累计上涨6.95%,H股上涨12.68%。

若计及“两桶油”的2021年上半年业绩预增,中石油截至2021年6月末的12个月扣非归母净利润或达到560亿-700亿元,预期市盈率或介于13.7倍至17.1倍之间;中石化的最近12个月扣非归母净利润或达到585亿-605亿元,预期市盈率或介于8.6倍至8.9倍之间。

从目前全球经济的恢复态势来看,下半年的原油需求应该会显著上升。2021年7月2日(周五)晚延长的OPEC+会议或对未来的油价走势给予更多启示,公布结果后可能会引起油价的大幅波动,须注意风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享