如果不是分众传媒(002027sz),大众万万想不到这门广告媒介代理生意这么好做,以2018-2020年间为例,其毛利率分别达到了66.21%、45.21%、63.24%,净利率分别达到了39.81%、15.29%、33.07%,roic分别达到了42.73%、12.14%、24.16%。

这门生意的本质,或者分众传媒们立足的根基,在于广告主的规模诉求与媒体资源端局部供给能力的矛盾。由于媒体资源端仅能提供局部区域的媒体资源,因此其无法获得较高的出售价格,但广告主的诉求可是希望自己的品牌或者产品能够被越多人知道越好,其愿意付出溢价。

而由于媒体资源端议价能力的差异,决定了兆讯传媒与分众传媒毛利率的差异。以2018-2020年间为例,后者楼宇媒体毛利率分别为70.09%、47.76%、64.13%,前者毛利率分别为64.81%、66.28%、61.3%。

虽然,两者的毛利率存在差异,但在本质上,两者都是具有潜在规模效应的企业,而关键点在于,兆讯的营收规模能够走到多远?

兆讯传媒申请于创业板上市,其唯一的业务是铁路(高铁、普通铁路)候车区的广告媒体业务。

这项业务的经营非常简单,在媒体资源端,兆讯支付相关费用,并与各铁路局达成中长期媒体资源使用协议,于早期,合同期限往往以6-10年为主,2018-2020年间,期限变为以3年为主。

协议达成后,兆讯便取得了在高铁候车区安装媒体设备并运营的权利,这些设备主要包括数码刷屏机、电视视频机、led大屏。

而后,兆讯便通过信息系统远程对这些设备进行操控,为客户发布广告。

经营这门生意的核心资产有两个部分,其一营运资产,其二固定资产。

先看营运资产,根据大体的计算,2018-2020年间,兆讯传媒需要垫资1.32亿元、2.69亿元、2.91亿元以进行业务,其原因来源于两端。

应付端,具体包括电费、设备工程款、媒体资源使用费以及其他费用。以2020年为例,媒体资源使用费仅占比5.57%,而电费和工程款的占比则达到了54.63%和35.61%。

这很好理解,铁路局的媒体资源就是兆讯传媒开展业务的根本,其如何敢拖欠款项?

应收端,则是散布在各行各业客户的广告欠款。以2020年为例,前5名分别是中洲置地、山东元影(广告代理商)、百信商业(广告代理商)、金臣房地产、润恒集团。

由于房地产企业的经营资金紧张,由此也可以很好地理解这一部分的构成。尽管这部分需要兆讯垫资经营,但好在这些应收款项主要以1-6个月的时间为主,于2018-2020年间的占比分别达到了78.33%、89.84%、84.93%。

第二部分是固定资产,相比于营运资产,其占比较小,以2020年为例,两者比例仅为33.8%。

固定资产中,以媒体设备为核心,于2020年,其占比达到了98.7%。

对这两块核心资产的梳理,就能理解兆讯传媒的一些关键点。

其一,资金是成长的关键。

随着营收规模逐步提升的净营运资本与兆讯传媒相对于铁路局的弱势地位有关。

目前兆讯传媒与铁路局集团签订的媒体资源使用协议中约定,对于存续协议,兆讯传媒与铁路局集团双方通常约定每年按照一定的比例进行采购价格调升,对于期满重新续签合同,兆讯传媒与铁路局集团通常重新进行定价,与前次所签订合同的采购价格相比也会有一定比例的涨幅。

实际中这样的涨幅是比较明显的。

2020年度,兆讯传媒媒体资源使用费较2019年度增加了3805.44万元,增长33.20%,主要是南昌局集团媒体资源使用费增加了2276.4万元,其具体原因是兆讯传媒2015年与南昌局集团签署的长期媒体资源协议于2019年末到期,而在此期间高铁媒体资源传播价值已大幅提升,因此兆讯以更高的价格签署了3年期的媒体资源采购协议。

当然,即便合同没有到期,于2019年其单个站点的涨幅也达到了5.97%。

因此,当精力都投入到现有的业务之中,那么为实现更快的扩张则并不容易做到,所以个中企业以广告代理客户为主要的经营对象,以此来减轻资金上的压力。

当然,如果兆讯成功上市,这便可以成为它的经营门槛。

而在此之前,通过苏壮强家族‘较强’的资金实力,兆讯传媒得以做到今天的量级。

其二,净利率的下降换来潜在营收规模的增长。

讨论净利率之前,先看看往期的营收增长来源。

2018-2020年间的收入提升来源于两个方面,经营站点的增加以及站点内部产品结构的升级。

截至招股书,兆讯传媒已与国内18家铁路局中的17家签署了媒体资源使用协议,签约铁路客运站点521个,开通运营的铁路客运站386个,其中高铁站点346个,普通车站站点40个。

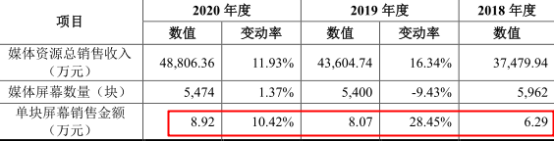

具体而言,2018-2020年间,兆讯传媒所经营的站点数量分别为311个、345个、382个,因此同期其对应的营收分别为3.74亿元、4.36亿元、4.88亿元。

当然,这里面还要归功于高铁站数量占比的增加,以及在设备占比中,单价较高的数码刷屏机的占比亦在提升,而单价较低的电视视频机的占比则在下降。

这一点,非常清晰地体现在了单块屏幕销售金额的表现之中。

显然,依靠净利率的提升扩大营收规模的方式是有限度的,最终还是得依靠站点数量的增加以换取更多的收入。

但是,这一净利率提升的思路却是正确的,它为未来可能实现净利率下降(即对媒体资源出价更高)获取市场份额奠定了基础,只不过,由于合作年限的因素,使得兆讯传媒的这一攻势不会那么迅猛。

上述两点,归根结底,是从资金便利,抢占供给端的策略来看待兆讯传媒的优势,但是在收入端,规模效应所带来的议价预期何时到来,至少还未体现到上述单块屏幕销售金额的数据之中,净营运资本的占比表现也暂无体现。

同时,苏壮强家族业务的经营风险还未考量。

苏壮强旗下企业于2018年7月29日、10月15日以现金23亿元收购了兆讯传媒100%股权,而原控股股东拉萨系则做出了对赌承诺,承诺在2018-2020年间,累计实现5.71亿元的归母净利润,对未达到部分实行现金补偿。

其中且先不论拉萨系在如此利润背景下清仓股权的动机,而看直接控股兆讯传媒的联美控股(600167sh),在2018-2020年间的净利率,分别达到了44.42%、48.43%、48.03%,不仅水平堪比茅台(600519sh),并且贡献如此净利率的业务还是2016年并购所得。

那么倘若联美控股的这块极高净利率业务存在着经营上的风险,兆讯传媒会不会变相成为联美的融资平台而受到牵连呢?

当然,如果不考虑这么长远,兆讯传媒的价值还是存在的,毕竟如果成功募资,新增的121个铁路客运站点即可可以转化为营收与归母净利润的增长,只不过由于苏壮强家族旗下业务过于强大的赚钱能力,难免不让人感到恐慌。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享