近期A股市场的风格极为极端,高速增长的成长股如锂电池、新能源等受到资金热捧,股价如烈火烹油般一涨再涨,而以前受到资金青睐的大多数“茅族”成员却遭到抛弃,陷入了跌跌不休的境地。

在这样的大环境下,素有“免税茅”之称的中国中免(601888.SH)虽然公布称,今年上半年净利增长了5倍,但是却依然难逃高开低走的命运,令不少投资者大失所望。

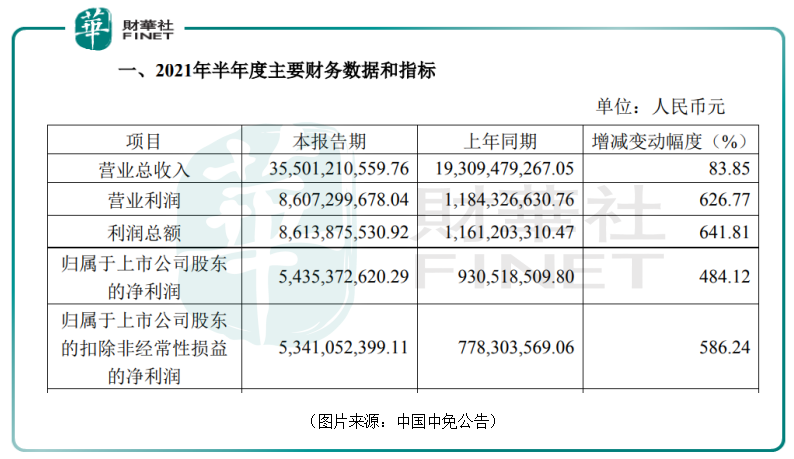

7月5日收盘后,知名大白马中国中免发布2021年半年度业绩快报称,公司期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。

结合一季度的业绩数据,该公司在2021年一季度、二季度分别实现营收181.3亿元、173.7亿元,对应归母净利润分别为28.49亿元、25.87亿元,期内的净利率分别为15.7%、14.9%。

公告还显示,各项业绩指标大幅增长主要是因为报告期内,国内新冠肺炎疫情得到有效防控,离岛免税新政效应持续凸显,公司离岛免税业务同比实现大幅增长,同时受新冠肺炎疫情影响,去年同期基数较低。

值得一提的是,在这份半年度业绩快报发布后,有不少投资者纷纷看涨,甚至声称目标价为400元/股。

然而,7月6日开盘,中国中免高开1.45%,随后冲高上涨3.18%,旋即掉头向下,盘中一度下跌1.72%,直至尾盘方才翻红,最终只微涨了0.58%。全天呈现出高开低走的状态。

业绩飙增的中国中免为何高开低走?

一方面,该公司2021年上半年的业绩表现虽然大幅增长,但是却并未超出市场预期。

事实上,在公告发布后,多家券商机构对中国中免的半年度业绩进行了点评,光大证券、中信建投、德邦证券、方正证券等都表示公司上半年的业绩符合预期。

另一方面,A股市场众多前期大涨特涨的“茅系列”个股于近期遭到大幅杀跌,这些公司大多属于经营稳定、增速一般的价值白马股范畴。

数据显示,2021年以来,中公教育、恒瑞医药、美的集团、中国平安、三一重工、海天味业这些前几年被称为是A股市场“核心资产”的“茅族”成员不太受待见,股价累跌了不少。

其背后反映出来的是抱团资金的进一步流出,这一点可以从近期下跌破位期间成交量明显放大中看出,而这些资金流入的方向则是高速增长的成长股,如宁德时代等。

中国中免有“免税茅”的称号,也很难独立走出上涨行情。

另外,我国免税行业政策走向宽松,特别是近3年来,离岛免税店的经营政策大幅放宽,海南离岛免税店数量有所增加。不少人也因此担心免税市场的竞争更趋激烈,最终会对中国中免的业绩造成冲击。

其实,中国中免在今年还累涨了7.4%,目前也仅是在高位横盘,并未大幅下挫。相较而言,该公司的股价走势比大多数价值白马要强。

展望未来,作为全球免税龙头,中国中免的前景究竟如何?

公司的业务主要包括商品贸易和旅游服务,2019年将国旅总社剥离出去之后,中国中免的收入来源绝大部分是免税商品的贸易。具体来看,免税业务分为传统免税、离岛免税和海外免税。

Dufry、乐天和新罗是世界免税业传统三巨头,2019年销售规模位列全球前三甲,中国中免排名第四。2020年,受到新冠疫情剧烈冲击,三大巨头销售情况表现不佳,中国中免得以在疫情之下弯道超车,一跃成为全球销售规模第一的免税运营商。

从目前全球疫情情况看,不少国家的疫情还未得到完全控制。根据瑞典研究机构Generation Research预测,全球免税及旅游零售行业要到2024年才能恢复到2019年的水平。

因此,在最近几年,中国中免有望继续享受高端消费回流红利,提高与国外运营商的竞争优势,持续保持全球领先地位。

值得注意的是,中国免税市场规模不断攀升,增速明显快于全球整体免税市场。可以说,中国市场是免税行业在全球范围内最大的增量所在。

数据显示,2015年至2019年,中国免税销售规模从242亿元增长至545亿元,复合增长率为22.5%。

2016年至2020年,中国海南离岛免税销售额从53.5亿元增长至274.8亿元,复合增长率为38.7%,海南离岛免税购物人次从164.9万次增长至448.4万次,复合增长率为22.15%,人均免税消费额从3244元增长至6128元。

海南省省委书记也曾表示到2022年离岛免税销售额目标为1000亿,到2030年为7000亿至8000亿,尚有非常大的增长空间。

虽然在国内还存在着珠免、中出服、深免、海南发展、王府井等其他的免税公司,但是相较于其他公司来说,中国中免是国内牌照齐全的免税公司,拥有机场、口岸、港口出入境免税牌照、海南离岛免税牌照、市内离境免税牌照,覆盖了免税行业全业务形态。

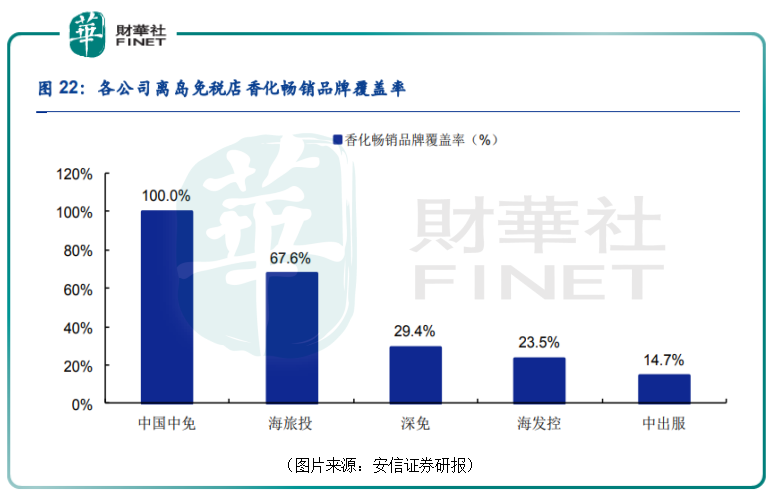

另外,中免旗下的三亚国际免税城具有先发优势,早在2014年便开始经营海南离岛免税业务,因此相比新开业的离岛免税店,中免在与品牌商合作的优势明显,在热门的香化品牌中,中免实现了全覆盖,拥有34家热门香化品牌,高端品牌一应俱全,要好于海旅投、中出服、海发控以及深免等同行。

在免税行业摸爬滚打多年后,中国中免相较于其余同行来说已经积累了显著的优势,在国内市场份额上遥遥领先。

从2019年的免税销售额来看,中国中免(含日上和海免)的市场份额达到91%,为行业内最高,远远超过珠免、深免和中出服的4%、3%和2%。

从目前的情况来看,中国中免已经在疫情的冲击下完成了对Dufry、乐天和新罗的超越,未来如果能凭借优势抓住中国免税市场大幅增长的机会,那么有望继续坐稳全球免税龙头的座位。

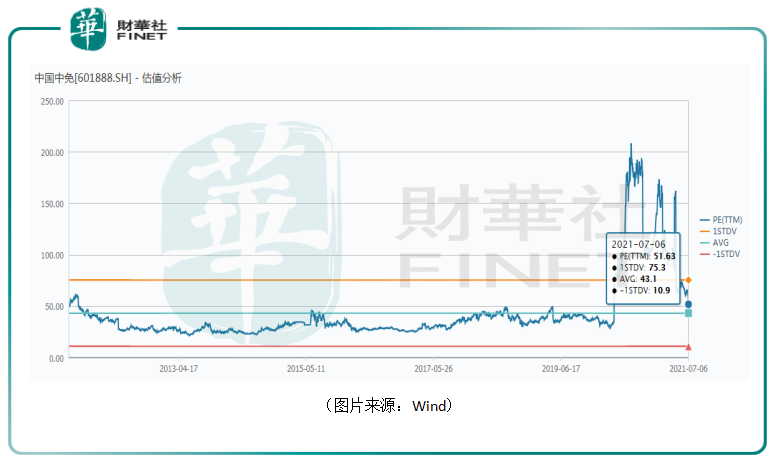

不过,在最近一两年股价持续飙涨之下,中国中免的估值也一路走高,虽然目前已经有所下降但是纵向比较仍然比历史上绝大多数时候要高。在当下A股市场的氛围中,这一点值得注意。

作者:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享