ST摘帽后,强势反转,一路高歌猛进的股票并不多,融捷股份算是一个典型的案例。

自2021 年 3 月 22 日起撤销退市风险警示,股票简称由“*ST 融捷”变更为“融捷股份”,3月26日 涨停,4月14日、4月19日涨停,7月2日、7月5日涨停,前前后后总共经历5次涨停;收盘价从3 月 22 日的45.23元涨到7月5日的86.15元。

融捷股份到底有啥过人之处?

融捷股份与比亚迪的“特殊关系”是其核心竞争力之一。

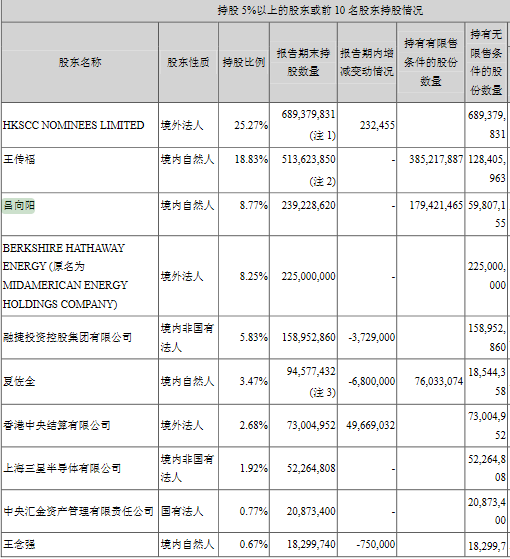

融捷股份的创始人叫吕向阳,是比亚迪的创始人王传福的表哥,1995年王传福下海创业的时候,从吕向阳手中借了250万元,吕向阳可以说是王传福的VC投资人,时至今日,比亚迪的2020年报显示,吕向阳以及融捷股份依然是比亚迪的股东,二者加起来的持股比例为17.02%。

毫无疑问,融捷股份是比亚迪的关联公司 +“亲戚公司”,二者超强的粘合性,决定了融捷股份的命运与比亚迪息息相关。

比亚迪在新能源汽车领域的表现大家是有目共睹的,自研三电技术,自研半导体、车载芯片技术,新车型层出不穷,市场销量屡创新高,在资本市场上,在2021年节后的那场低谷期后,已经实现谷底反弹,股价在2021年7月6日盘中突破了260元。

比亚迪的利好自然就传递到了融捷股份这边,因为融捷股份是比亚迪的上游。

比亚迪生产的新能源汽车所需要的锂电池离不开融捷股份贡献的每一份厚“锂”。

2020年年报显示,融捷股份的主营业务为锂矿采选行业、精密设备制造行业、锂盐加工及冶炼行业,占营收比例分别为:49.99%、30.21%、19.53%;具体的销售产品为锂精矿、锂盐、锂电设备,占营收的比例为49.99%、19.54%、30.20%。

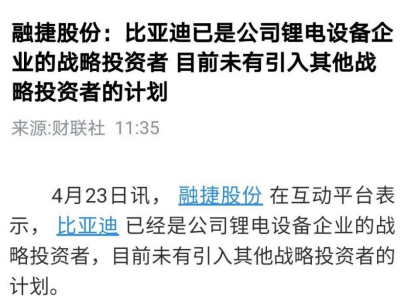

在2021年4月,融捷股份就向外界透露比亚迪成为其锂电设备方面的投资者,融捷股份的锂电设备的大客户自然也就是比亚迪。

除了锂电设备,锂矿、锂盐等产品也都可以二次加工为碳酸锂、氢氧化锂等中间品,碳酸锂主要用于合成钴酸锂、磷酸铁锂、锰酸锂、三元材料等锂电池正极材料和六氟磷酸锂等锂电解质材料;氢氧化锂主要用于高镍三元材料。

也就是说,融捷股份在为比亚迪生产锂电池从源头上赋能,融捷股份的存在降低了比亚迪的成本,帮助比亚迪打通了其产业链;同时比亚迪作为融捷的大客户,为融捷的营收创造很大贡献,二者是唇亡齿寒的关系。

退一万步讲,即使比亚迪的销量萎靡了,家里有矿的融捷股份所受影响也不会大,因为整个新能源汽车的大趋势是繁荣的,动力电池的市场已是刚需,没有比亚迪,也可以向其他锂电材料厂商来供货。

这是融捷股份近期在二级市场能够乘风而起的核心原因。

回顾过往,融捷股份却“命悬一线”。

由于融捷股份连续两年的年度净利润为负值,属于《深圳证券交易所股票上市规则》第 13.2.1条第(一)项规定的情形,自2020年4月22日开市起实行退市风险警示,融捷股份就这样戴上了 *ST的帽子。

简单来说,融捷股份经营出现问题,连续亏损,引发退市的危机。亏损的主要原因是手中虽持有亚洲最大的锂辉石矿山,却长期停工无法开采,十分尴尬。

2009年9月,融捷股份以7310万元收购甘孜州融达锂业有限公司51%的股权,后来又以2.75亿元收购融达锂业剩余49%股权,将其收入囊中。

融达锂业拥有的甲基卡锂辉石矿134号矿脉是中国资源储量较大、开采条件最好的伟晶岩型锂灰石矿床,是国内少有的高品质锂矿资源,储量为2899.5万吨,证载开采规模为105万吨/年。

要知道,2009年的时候,新能源的风口还没起来,吕向阳就眼光独到的瞄准了这一赛道,战略上的前瞻性不言而喻。

将锂辉石矿收入囊中后本以为可以撸起袖子大干一场了,然而现实却打了脸,因征地问题迟迟难以落实,环保问题、群众利益诉求不同等原因,导致甲基卡锂辉石矿扩产征地工作受阻,项目推动困难,一拖就是6年。

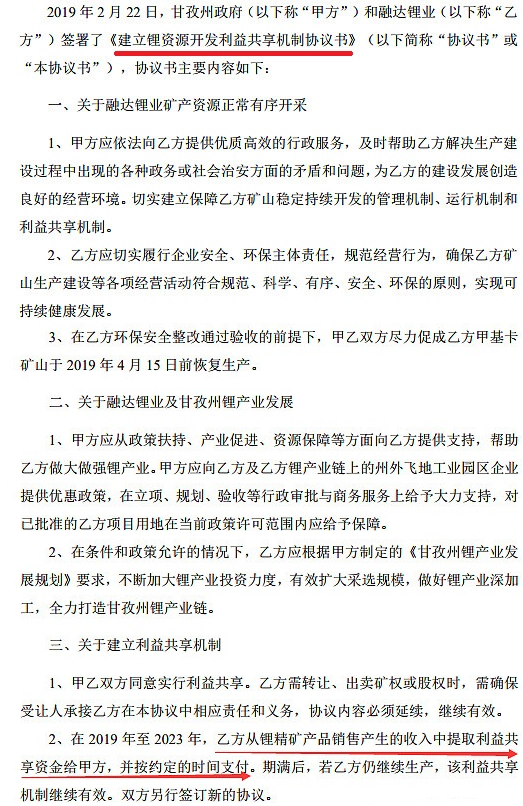

最终,融捷股份采取了与当地政府利益共享的机制,才得以顺利启动项目。2019年2月22日,融捷股份和甘孜州政府签署了利益共享协议书:

锂矿启动后,融捷股份自然就开启了“复活模式”,金矿银矿,不如家里有座锂矿!

现在再回首过往,如果锂辉石矿项目可以如期的启动,说不定融捷股份不会被ST,而且早已与赣锋锂业、天齐锂业等竞争对手比肩了。

有些弯路,有些晚,但融捷股份还是幸运的,因为任何一座锂矿都是独一无二的,而融捷股份手里的甲基卡锂辉石矿项目无论是储量,还是品位,都是略胜一筹的。

储量与品位决定了任何一家锂电上游公司能够在行业立足多少年,因为锂不是可再生资源。

最主要的是,融捷股份现在出山刚刚好,正是风口正热时。

锂电毫无疑问在当下是火热的板块,锂电的热度会持续多久取决于新能源汽车会火多久,取决于碳中和这一世界性战略的坚定程度。

动力电池占据着新能源汽车造车成本中将近一半的成本,而目前主流的技术依然是锂电池,锂电池的红利是稳固的。

只要新能源汽车取代传统燃油车这一趋势不更改,那么锂电会持续的火下去!

其实,对现阶段的融捷股份来说,有没有比亚迪也并非十分重要,重要的是锂电这扇门已经打开了,无论是三元锂电,还是磷酸铁锂,都离不开锂资源,融捷股份踩对了这个趋势。

考验融捷股份的是,如何提高自身的产能,跑马圈地去覆盖更多的客户,毕竟锂电上游的上市公司们都在虎视眈眈的盯着千载难逢的良机,谁都想做大自己的市场份额。

融捷股份虽然抱起了比亚迪的大腿,但是别人家都抱起了宁德时代的大腿,显然比亚迪带给融捷股份的利好能否让其飞到顶峰依然是个疑问。

一梯队的赣锋锂业目前包销MountMarion项目19.25万吨/年锂精矿;包销Pilgangoora项目1期、2期共计31万吨/年锂精矿;包销Manono项目16万吨/年锂精矿;天齐锂业官方数据显示,目前拥有锂精矿年产能134万吨,规划年产能194万吨;

二梯队的雅化集团持股9%的澳大利亚CORE公司旗下的菲尼斯锂矿100%矿权,全部的矿石储量为570万吨,澳洲银河资源锂矿,李家沟锂矿等;永兴材料旗下的宜丰县花桥乡白市村化山瓷石矿,累计查明控制的经济资源量矿石量4500多万吨;西藏矿业持有位于甘肃的白银扎布耶锂业63.12%股权,前期5000吨产能(2000碳酸锂加工3000氢氧化锂加工),后期扩展1万吨产能;还有其他上市公司比如中矿资源、盛新锂能、川能动力等也都在积极布局锂矿资源。

能否在众多竞争对手中抢占到更多的锂资源,对融捷股份来说一大挑战。

不管怎样,2021年,锂电板块之睡醒雄狮,非融捷股份莫属。

作者 慧泽李

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享