在專題的上一篇文章中提到白酒行業僅次於茅台、五糧液的二線梯隊主要有上市公司泸州老窖、山西汾酒和洋河股份。

其中,洋河股份既是濃香型江淮派係的老大,同時也是蘇酒龍頭,這兩重身份放在整個白酒江湖中那都是響當當的。

不過,在前兩年,這位老牌玩家一個失誤,大本營内部的小弟就已經借機而起。醒過神來的洋河股份未來前景又當如何?

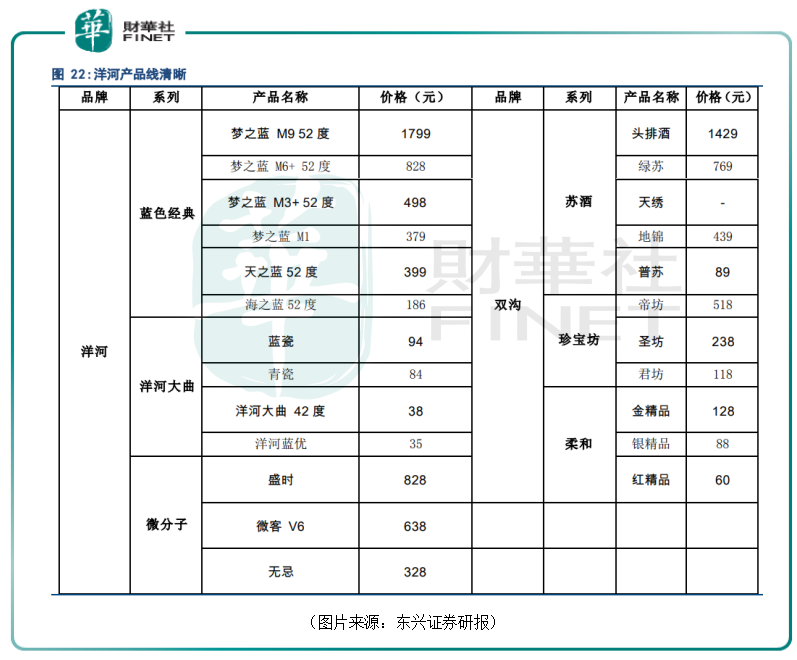

洋河股份上市於2009年,公司主要生產和銷售濃香型白酒,同時也有少部分紅酒業務,其白酒擁有洋河和雙溝兩大中國名酒品牌,產品有夢之藍、天之藍、海之藍、蘇酒、珍寶坊、洋河大曲、雙溝大曲等,產品矩陣以洋河的藍色經典係列為主。

濃香型是目前最主流的白酒香型,分佈極其廣泛,按照地域大致可以分為四川派係、江淮派係以及北方派係。

其中,四川派係的特點是濃香中帶有陳味或者醬味,代表有五糧液、泸州老窖、劍南春、沱牌曲酒等。

江淮派係的濃香型白酒又被稱為「純濃派」或「淡雅濃香派」,並不像四川派係那樣帶有陳味或醬味,代表包括洋河大曲、古井貢酒、雙溝大曲等。

北方派係的濃香型白酒主要介於四川派係和江淮派係之間,其窖香味要弱於前者,但又強於後者,代表包括伊力特酒、河套王酒、蒙古王酒等。

不過,四川派係的五糧液已經坐穩白酒行業第二把交椅,四川派係的泸州老窖和江淮派係的洋河股份則是行業老三的有力競爭者。

而按照區域特點,白酒也被分為川酒、黔酒、蘇酒、晉酒、魯酒、徽酒等流派。

江蘇省本身也是一個白酒產銷大省,蘇酒中最知名的品牌是「三溝一河」,即雙溝、高溝、湯溝和洋河。

經過多年發展,2010年4月,洋河宣佈收購雙溝,成為了現在的洋河股份。而早在2004年8月,高溝酒進行改制,方才有了如今的今世緣(603369.SH)。湯溝酒則發展較慢。

在江蘇省内,洋河本就實力最為強勁,拿下雙溝後,洋河股份作為龍頭也繼續擔任了蘇酒的代表同其他流派在白酒市場上爭鋒。

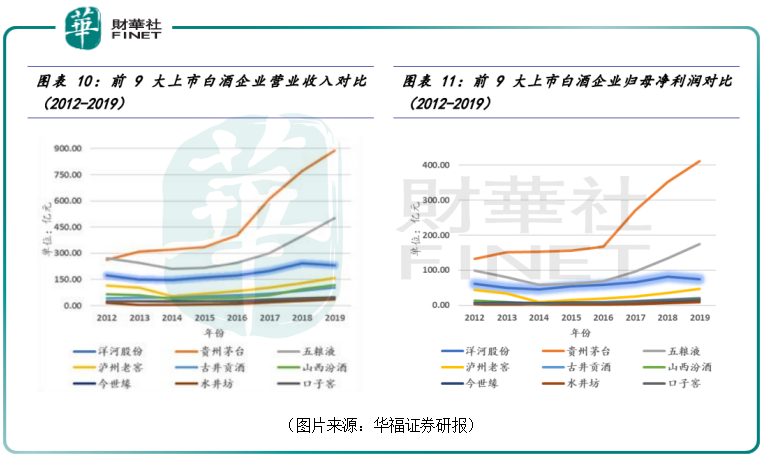

在曾經很長一段時間内,洋河股份拔劍四顧卻發現身邊一個能打的都沒有,不論是江淮派係内還是江蘇省内,其營收和歸母淨利潤均超出今世緣、古井貢酒等其他酒企一大截。

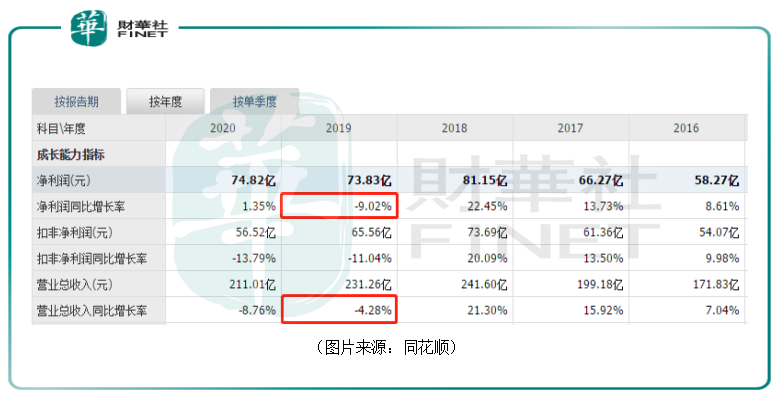

然而,在2018年、2019年,該公司的經營出現了不小的問題,洋河股份這兩年的營收、淨利潤增長率顯著低於同行業(同行業普遍增長率在15%至20%),尤其是2019年的營收和淨利潤均出現同比下降,較2018年的營業收入和淨利潤分别下滑4.28%、9.02%。

出現業績增速大幅跑輸同行的情況主要有兩方面的原因。

一方面,2018年,受「去槓桿」政策以及一些其他的因素影響,白酒行業需求本身有下行壓力,但是,洋河股份為了完成全年增長目標,仍繼續向經銷商壓貨,造成渠道庫存高企。而且,該公司在全年多次提升出廠價以及繼續實行剛性考核政策(考核出貨量,而不是銷售價格),導致經銷商利潤薄卻壓力大,其結果就是經銷商為了完成任務而甩貨,造成了產品價格體係混亂,經銷商主動銷售的動力減弱。

另一方面,洋河股份以往的產品體係、渠道、品牌建設無法與時俱進,多重問題積攢已久需要解決也集中在2018年、2019年。

在洋河股份出現麻煩的2018年、2019年,省内的小兄弟今世緣也趁機而起。

2018年,今世緣省内銷售35.14億,增長26.2%,洋河銷售116.12億元,增長13%,今世緣增幅達到洋河的2倍。2019年,今世緣省内銷售45.27億,繼續大幅度增長29%,洋河當年銷售102.99億元,同比下滑。

要知道,今世緣主要聚焦於江蘇省内的白酒市場,2020年省内貢獻了93%的營收,而去年江蘇省内市場貢獻了洋河股份47%的營收。

另外,今世緣主要瞄準高端、次高端市場,這也和洋河股份發力的價格帶有所重疊。

在很大程度上,今世緣這兩年銷售額大增是因為奪取了原屬於洋河股份的市場份額。

值得一提的是,由於洋河股份自2018年以來業績表現不佳,而且主動進行的改革的成效受疫情影響延期兌現,導致公司自2018年以來的漲幅僅為90.48%,在白酒板塊中基本是墊底的存在,遠不如泸州老窖、山西汾酒、今世緣等。

針對上述問題,洋河股份在產品體係、渠道、品牌、股權激勵等方面採用了一套組合拳。

針對產品體係老舊,首先,洋河股份對藍色經典係列進行了全面升級,從酒質和包裝上解決消費者的審美疲勞。其次,該公司針對當下消費升級以及市場對高端酒的需求增長,率先在省内通過酒質升級推出比M6價格更高一檔的M6+,搶佔相對空白的白酒價格帶700-900元。

這樣做有利於市場渠道的M6出清,並且,通過M6供需恢復秩序,M6價格也恢復秩序。除此之外,新品推出後,價格不透明,能夠給予渠道更高的利潤,提升渠道推動的積極性。

品牌上,根據產品品牌定位,分設事業部,使得銷售資源和團隊關注度聚焦,更有利於雙品牌戰略和品牌高端化的推進。

渠道上,構建「一商為主,多商為輔」的新型廠商關係,改革考核方式,提高經銷商主動性,穩住渠道庫存,增加渠道利潤。

而為了能夠更好地讓改革方案達到預期效果,2019年5月,洋河股份更換了銷售主管,任命元老級高管劉化霜擔任銷售主管,並於2019年推出了股權激勵預案。

洋河股份自2019年開始主動調整,2020年下半年開始恢復增長,至今已經連續3個季度營收增加,而且2021年一季度其收入增速接近2019以來的最高值。

另外,公司2020年白酒銷量同比下滑16.27%,均價增長8.97%,受到M6+拉動,產品結構明顯上移。2021年一季度,M6+的銷量預計也是大幅增長。

展望未來,隨著白酒行業本身競爭加劇,行業整體進入存量時代,但是白酒賽道仍然是一個黃金賽道,而且頭部品牌的前景顯然更好。

目前,雖然洋河股份無論在省内還是省外都出現不少競爭對手,但是該公司仍然在品牌、規模以及產品結構升級上仍然具有先發優勢。

後續隨著改革成效不斷顯現,公司的前景依然是值得期待的。

作者:明羲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享