与2020年来销量呈阶梯式增长的重卡市场相比,我国客车市场却踩下了刹车档。

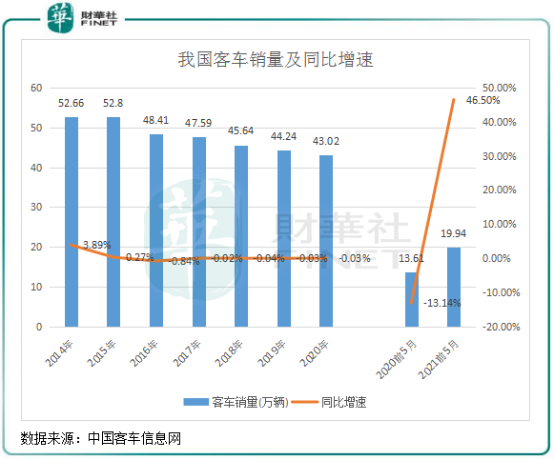

市场萎缩,加上补贴退坡,我国客车行业的至暗时刻持续了几年时间。根据中国客车信息网数据,2016年以来,我国客车市场总销量逐年下滑。到了2020年,客车总销量为43.02万辆,较2014年几乎下降了10万辆。

2021年前五月,受上年同期低基数影响,我国客车销量达19.94万辆,同比大幅增长46.5%,较2019年同期亦增长27.2%,就如消费市场一样呈现出报复性消费的态势。

但往后的客车销量能否保持强劲增长势头还需打上问号,从行业参与者的角度看,行业实现增长的困阻也让部分企业发展势头出现降温。

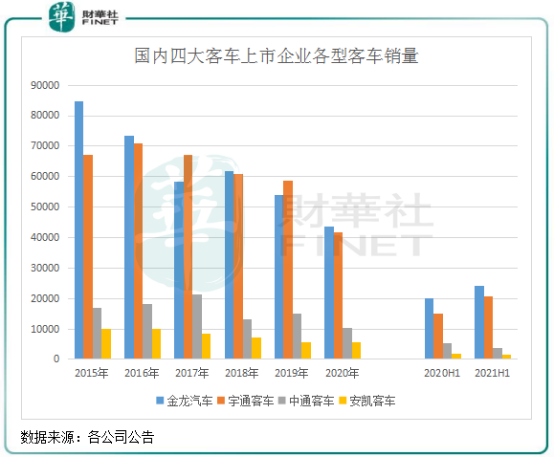

当前,A股四家主营客车整车製造的上市公司已披露2021年上半年销量数据。

通过梳理该四家上市公司的销量数据,2015年以来市场集中度提升也依然未能带动该四家公司的销量增长。表明在行业需求萎靡的背景下,任何一家公司都难以独善其身。

客车销量增长受阻,导致该四家企业多方位遭受打击。2016年至今,金龙汽车(600686.SH)、宇通客车(600066.SH)、中通客车(000957.SZ)及安凯客车(000868.SZ)的股价累计跌幅分别约为63%、24.8%、49.4%及54%。

业绩层面,客车销量下降意味着财务数据也将受到波及,上述四家企业营收及净利润自2016年以来亦双双遭到暴击。以行业龙头金龙汽车为例,2020年该公司营收为139.6亿元,较2015年巅峰时期已接近腰斩;净利润则骤降至3190万元,而2015年净利润高达5.35亿元。

在汽车领域,在轨道交通建设及私家车保有量持续上升的情况下,客车这个细分领域的表现使其成为行业的“差等生”,甚至连汽车行业的增速都无法跑赢,导致该领域受到资本市场冷眼对待的原因。

从行业和企业的销量数据来看,今年上半年或许是市场否极泰来的关键时间点。值得注意的是,根据上述四家公司的运营数据,它们半年度销量两级分化严重。行业老大金龙汽车和老二宇通客车今年上半年的销量表现靓丽,期内客车销量分别为23999辆及20588万辆,分别同比增长20.54%及38.2%。

但同时,体量较小的中通客车和安凯客车上半年销量却出现大幅下滑,期内销量分别同比下滑34.96%及22.33%,依然还处在“冰河期”。

在新能源政策退坡导致的市场需求下降的背景下,客车领域参与者的竞争实力如何也因此显现出来。中通客车此前表示,市场持续下行使行业竞争加剧,导致产品价格和毛利率大幅下降。

但同行受新能源客车补贴退坡影响,为何金龙汽车和宇通客车在今年上半年实现了翻盘?是否与新能源客车领域的竞争优劣势有关?

该四家客车企业近年来对补贴有较高依赖,以中通客车为例,2015年至2020年,中通客车收到的新能源补贴分别约为12亿元、20亿元、7亿元、36亿元、16亿元以及11亿元。补贴延迟发放造成公司的应收账款居高不下,2018年-2020年应收账款分别高达71亿元、65亿元及33.6亿元,2020年占总资产比例高达33.9%。

金龙汽车和宇通客车也受到补贴退坡影响,其中金龙汽车2020年应收账款为67亿元,占总资产比重为28.3%。

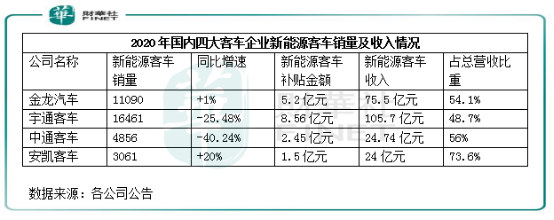

从2020年新能源客车销量来看,以上四家企业2020年新能源客车销量增速亦表现分化,但金龙汽车和宇通客车的销量数量远超中通客车和安凯客车。

由此看来,新能源客车领域的布局并不是造成该四家企业上半年销量两级分化的原因,新能源客车的需求恢复有待观察。

两级分化现象的另一个思考,或与企业在业务布局、主营产品情况有关。新冠疫情加速了客车行业的“淘汰赛”,在激烈的市场竞争中,也必然会出现强者恒强、优胜劣汰的情况。

在近年来客车市场“报复性消费”的需求下,客车两大龙头的优势成为销量大幅上涨的基础。

在业务布局方面,金龙汽车的销售渠道更广,网龙已覆盖全球160个国家和地区,其中2020年海外市场销量为16104辆,占比36.9%。在2020年中国客车出口企业数量排名中,金龙汽车占比达到了23%,仅次于上汽通用五菱。

今年上半年海外经济复苏整体较去年同期有更好的表现,对客车的需求也更大,所以金龙汽车海外市场无疑充当今年上半年增长的驱动力。今年以来,金龙汽车向墨西哥和埃及等国家出口了大量的客车。

宇通客车的产品性价比在行业内更优,在公路市场有超50%的市场份额。该公司以公交、客运和小车的大中型客车为主,其中6月大型客车销量增长超过90%。今年来,宇通客车专门成立团队专攻市场的突破,得益于和大型客车市场的品牌优势,在旅游大巴方面获得较大的订单。

小结:补贴退坡的影响持续发酵,加速了客车市场参与者增长方向的转变。尽管各大客车企业新能源客车销售收入占比不断提升,但背后都蕴含着行业深层次调整正在发酵升级。

客车行业仍充满着竞争,充满着未知数,客车製造企业要想立足,就必须足够强大,以更优质的产品和更完善的服务来满足客户的需求。

未来,新能源客车渗透率提升是大势所趋,另一方面轨道交通和私家车的增长势头不减。对于客车企业来说,加速海外市场的拓展,加大对校车、房车等需求较旺盛的领域布局,同时在燃料电池车、智能驾驶方面积极顺应客车商业模式,企业才能寻找更优的新增长点。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享