一季度巨亏近10亿元,顺丰(002352.SZ)二季度净利润再度大幅下滑。

最害怕被投资者意志裹挟的王卫这次没有遇到类似一季度的暴跌:二级市场,顺丰股价于业绩预告公布次日反而大幅上涨。

业绩稳住没有亏损,二级市场稳住股价,似乎已经企稳的顺丰2021年高投入是否已经结束?在2021年快递市场稳定增长下,为何以顺丰为代表的快递企业纷纷出现业绩分化?这是否意味着快递行业出现因过度竞争产生内卷?

上述担心有点多虑了,在国家大力发展双循环经济路线下,随着社会消费品零售稳步提升将带动快递行业规模继续壮大,同时,在促进消费品流通方面,快递企业任重而道远。

顺丰于7月13日发布2021年半年度业绩预告。

公告显示,继一季度归属于上市公司股东的净利润亏损9.89亿元后,二季度公司扭亏为盈,预计归属于上市公司股东的净利润约为16.29亿元至约18.19亿元。

虽然成功扭亏,但二季度归母净利润仍比去年同期的28.54亿元,仍减少约10.35-12.25亿元。

整体来看,顺丰预计上半年净利润为6.4亿元至8.3亿元,同比下降78%-83%。

可以看出,今年上半年公司业绩大幅下滑,是建立在一季度严重亏损基础上的。二季度顺利实现扭亏后,虽然同比下滑不少,但也要看到2020年二季度高基数效应。

去年二季度,受益于经济件及其他新业务放量等因素,顺丰归母净利润实现约28.54亿元,同比增长55.3%,是2018年以来单季净利润规模最高的一季。

基于上述分析可以看出,今年二季度,顺丰的净利润止跌回升,出现向上拐点,并助力上半年业绩避免出现亏损,顺丰业绩成功翻盘。

为何顺丰在一季度大跌之后,二季度又能很快止损?

今年一季度,为扩大市场份额,打造长期核心竞争力,顺丰加大新业务的前置投入,包括快运、丰网、同城急送、仓网的网络建设等,叠加业务增长引起成本增加,公司一季度营业成本同比增长超40%,造成盈利承压。

二季度,在持续资源投放、以及速运、快运、仓储及加盟网络等资源整合优化下,公司部分产能瓶颈得到缓解,资源利用率、营运效能等环比稳步回升,公司业绩环比出现好转。

从股市反应看,在上半年业绩大幅下滑后,顺丰股价非但没有下降,反而出现大幅上升,表明资者对顺丰二季度业绩总体较为满意。

安信证券认为,顺丰二季度业绩符合预期,展望下半年,随着旺季到来,公司整体产能利用率提升,预计业绩拐点可能在第四季度出现。

顺丰业绩出现好转,与快件市场总量稳步提升的大环境息息相关。

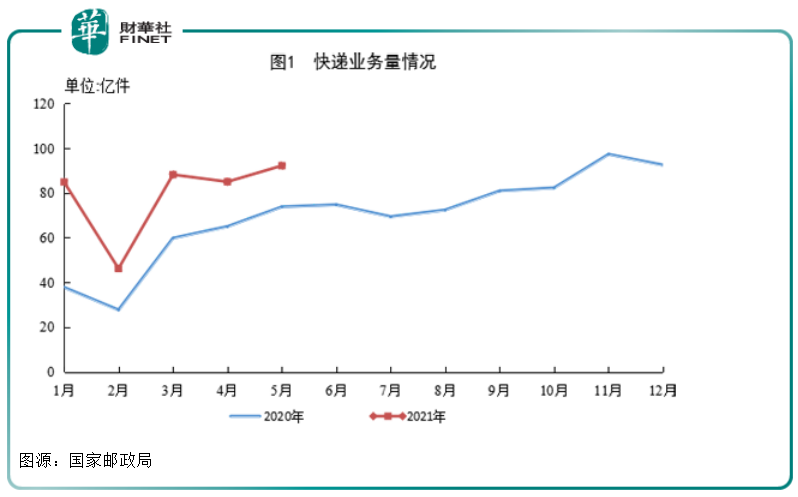

据国家邮政局数据显示,1-5月,全国快递服务企业业务量累计完成396.5亿件,同比增长50.1%;业务收入累计完成3925.8亿元,同比增长29.7%。

快递行业的稳定增长,在为顺丰上半年带来业务量增量之余,行业其他企业战绩如何?

除了顺丰外,快递“江湖”上市公司还有阿里投资的通达系,A股上市的申通快递、圆通速递、韵达快递、德邦股份,美股、港股两地上市的中通快递,美股上市的百世集团(原百世汇通),以及2021年港股上市的京东物流。

上述公司中,申通快递近日也发布了2021年上半年业绩预告,预计归母净利润将亏损1.4亿元-1.6亿元,对比上年同期公司盈利7067.78万元。

在业务量和快递服务单票收入上,申通快递的竞争力仍有待提升。2021年5月,顺丰完成业务量8.68 亿票,同比增长36.48%,单票收入为15.59;而申通快递业务量实现9.28亿票,同比增长8.89%,快递服务单票收入2.07元。

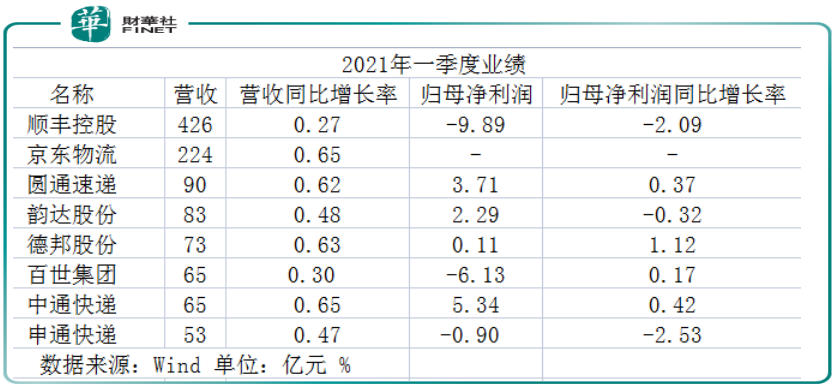

其他行业上市公司尚未公布二季度业绩,快递行业上半年业绩尚待揭秘。不过从今年一季度业绩看,行业企业业绩已经出现分化。

一季度,顺丰在营收同比增长27%的背景下,公司净利润同比下降209%;申通快递净利润下降253%;韵达快递净利润则同比减少近32%。

相比之下,行业其他公司业绩均取得正增长。其中,京东物流、中通快递、德邦股份、圆通速递营收增速较高,分别约为65%、65%、63%、62%;净利润增速较快的有德邦股份(112%)、中通快递(42%)、圆通速递(37%)。

无论是从营收规模、还是业绩增速看,快递行业上市公司在2021年境遇各不相同,有的业绩出现亏损,有的业绩出现大幅增长。但由于亏损原因各不相同,一季度的业绩分化并不代表企业全年业绩走势。

以顺丰为例,在一季度进行网络优化、运营效率提升后,其各个业务板块效能得到释放,反而对下半年业绩有提升作用。

尤其是公司在前瞻性开展网络建设后,随着产能爬坡带来的规模效应,更有利于中长期业绩增长。

在京东物流上市后,市场更容易理解顺丰这种基于业绩预期、未来竞争之下的战略投入。

京东物流是京东孵化多年,号称全国最大的一体化供应链物流服务商。在快递企业“智能仓”、“干线运输”、“末端配送”三个物流关键环节,京东物流的“智能仓”起到减少配送层级、优化库存管理的作用,跑赢以“干”、“配”见长的普通快递企业。

截至2020年末,京东物流运营900多个仓库,总管理面积约2100万平方米,以及超过19万名配送人员。而同期顺丰拥有228个不同类型的自营仓库(包含新夏晖冷链物流中心),面积约278万平米,拥有各种用工模式收派员约39万人。

相较于资源得天独厚的京东,顺丰确实有必要围绕B端商家深度布局陆运网络一站式供应链服务的能力。

2021年3月,顺丰快运上线家具家电仓配一体化服务,主打20KG+多仓前置或一仓配全国的仓储、配送和安装,区域分发中心覆盖成都、佛山、杭州、济南等9个城市。

值得玩味的是,新服务传达的重点似乎不是家具家电等商品,而在仓配一体化,即“仓储+配送”,取代单一的仓储、运输和配送,更突显效率追求与客户服务体验。

在争抢大型B端商家的物流客户资源上,京东物流和顺丰可谓棋逢对手。

京东和顺丰物流巨头之争下,快递物流行业还有新企业不断涌现。

起家于印度尼西亚的极兔快递,其创始人是来自中国的李杰。他与黄峥之间隔着一个段永平,两者都是段永平投资的创业者。

极兔快递从2019年收购上海龙邦快递开始,进入国内市场,并在短时间内成为拼多多、当当网和苏宁等合作,以低价成为行业搅局者。

原本竞争格局已经趋稳的快递行业于2020年重新打起价格战。去年,顺丰速运业务单票收入同比下滑18.99%,降至17.77元;三通一达单票收入同比下滑均超过20%。

在向规模化要效益,抢占市占率上,快递物流企业的价格战或会造成内卷等恶性竞争,更不是长久之计。

一家独大在反垄断的当下,会让企业看起来很危险。在中国这个近15万亿元的物流市场,国内的快递物流企业还有很大的高质量成长空间。

各完全可以依据各自的成本和产品定价找到站位,服务于各自对标领域里的客户。

无论是顺丰、京东还是通达系,快递物流行业公司都将在中国经济发展中扮演越来越重要的角色。

商务部日前印发的《“十四五”商务发展规划》提到,到2025年社会消费品零售总额要从2020年的39.2万亿元增加到50万亿元,年均增长5%;全国网上零售额要从2020年的11.8万亿元增加到17万亿元,年均增长7.6%。

社会消费品零售是国内大循环的重要组成部分,是扩大内需的战略基点。在帮助实现社会消费品零售增长目标上,快递物流企业是助推消费量物流发展的重要途径,任重而道远。

在这个50万亿元的大消费市场,政策推进消费品流通网络、壮大流通主体,快递物流企业将迎来全新的发展机遇。

近日国务院常务会议确定完善农村寄递物流体系的措施,促进农村电商与农村寄递物流融合发展,分类推进“快递进村”,深化寄递领域“放管服”改革。“快递下乡进村”极大提升快递企业渗透率,带来新的增长动能。

撰稿:李莹

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享