历经三十年,丁家三父子将安踏(02020.HK)由一个小作坊做到全球运动品牌第二。

2020年,安踏的利润超过阿迪达斯;近日市值也一度飙升至5000多亿港元,站在了阿迪达斯之上,耐克之下。

安踏的快速崛起,在营收规模、中国市场份额等领域稳稳拿下阿迪达斯或许只是时间问题。所以,安踏不远将来的对手或许只有耐克了。

没有哪一家企业能靠运气走过30年,何况是安踏这个从草根逆袭的民企。一路能过关斩将,安踏的秘诀总结起来很简单:强人掌舵顺势而为的船舶。但这不是每家企业都能做到的,而且安踏顺势而为过程中也会遇到不少挑战,比如这两年的国潮之风中安踏主品牌的光环就被李宁(02331.HK)夺走。

以“安心做事,踏实做人”为发展理念的安踏,近日设立了做事的小目标:在国货风盛行的契机中,拟斥40亿巨资在未来五年搞研发,争取五年营收冲千亿。

搭上国潮风的安踏,又开启了拥抱时代趋势的步伐。安踏此次重金支持其五年计划,背后与其国货崛起大趋势下主品牌疲弱不无关系。

1991年,丁和木、丁世家、丁世忠父子三人,在有强大造鞋基因的福建晋江以OEM代工起家。

彼时,带有“体操王子”光环的李宁就已开始与中国奥林匹克委员会携手合作,发展势头正旺。

后来,丁世忠接任安踏权力大棒。丁世忠虽然没有体操王子的体育光环,但他做事从不含糊,行事风格果断,执行力强。丁世忠的执掌,成为安踏日后迅速崛起的标志。

掌舵安踏前的上世纪90年代初,丁世忠遍访全国数百个城镇,签下了1000多份合同,开启了安踏的全国代理分销模式。此后,代理分销网络带动安踏营收飙升,1998年营收突破2000万。

掌舵安踏后,丁世忠认为知名度是打开市场的关键,因此他首要任务是要将安踏打出品牌价值。因为当时国内体育用品市场缺乏有实力的本土品牌,而品牌就是价值。

为此,丁世忠开始豪赌一把做营销。1999年,安踏签下孔令辉作为形象代言人。次年,孔令辉在悉尼奥运会获得冠军,安踏的知名度开始提升。

2000年,安踏拿出接近当年利润规模的300万元在央视打响广告。奥运冠军加上央视的宣传效果,安踏品牌瞬间名声噪起,2000年营收破3亿。

直到目前,安踏的名牌战从未停歇,通过邀请当红明星和运动员代言,赞助奥运会等国际赛事及国家队,参加时装周,安踏不断树立品牌形象。安踏的营销力度远超李宁和特步(01368.HK)等国内体育用品企业,2020年其销售费用超百亿,是李宁的一倍,特步的六倍。

2008年后,奥运热情消退、金融危机来袭,体育用品行业步入低迷阶段,导致行业在2013年爆发了库存危机。安踏和李宁等品牌一样遭遇库存危机,但安踏的反应最为迅速,也更为有效。

2013年,安踏开启全方位的零售导向措施,在精简分销框架、完善库存管理、提升店效、强化供应链等措施下,安踏取得了显著成效,率先于2014年在行业内实现复苏。李宁则因为战略严重失误,导致被库存危机折腾了几年时间,2014年当年被安踏所赶超。

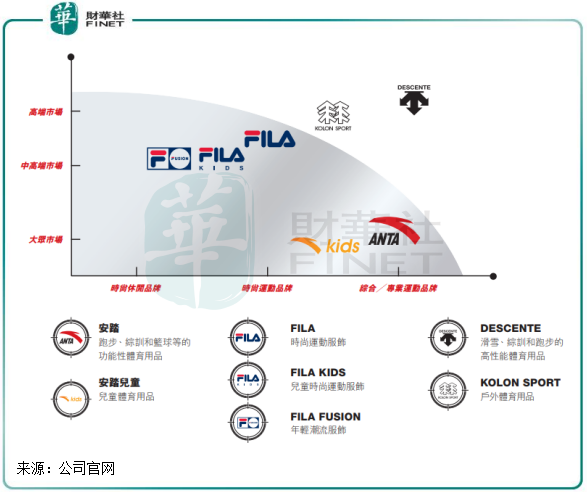

在产品矩阵上,与李宁“单品牌、多品类、多渠道”的策略不同,安踏通过对外大肆收购形成“单聚焦、多品牌、全渠道”的战略布局,即以安踏和FILA为两大主品牌,以DESCENTE、KOLON SPORT多品牌差异化布局,对消费者全覆盖和渠道全覆盖。

由此,安踏打造出了其增长曲线:

一,以安踏主品牌耕耘大众专业运动市场的增长曲线;

二,以培育FILA在中国高端运动鞋服市场上进击的增长曲线;

三,以DESCENTE、KOLON SPORT为国际户外品牌为核心的增长曲线。

横跨时尚与专业,纵深高端与大众的品牌矩阵,加之安踏高效的执行文化,以及营销层面的助推,安踏从一二线城市到下沉市场广度覆盖,市场份额不断拉开与李宁的距离。

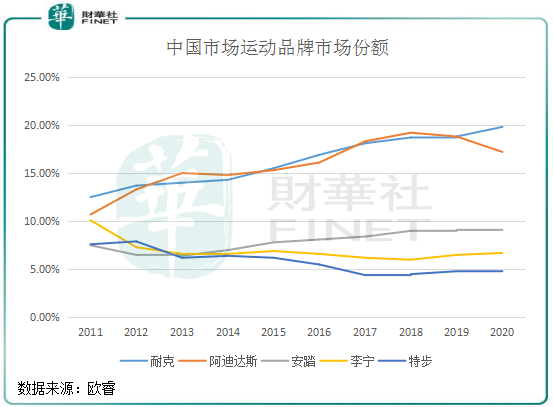

根据欧睿数据,在2014年,安踏在中国的市场份额达7%,超过李宁的6.6%,夺得国内体育用品集团的头把交椅。2020年,安踏在中国的市场份额进一步提升至9%,李宁则微增至6.7%。

2015年走出库存危机的李宁,通过品牌升级和优化供应链和渠道运营等全面改革,实现了浴火重生。

2018年,李宁率先走国潮风,开劈了增长的另一极。当年2月,李宁推出的“中国李宁”和“悟道”产品登上纽约时装周,其集时尚潮流和复古元素的风格打响了国内国潮趋势的第一枪。

随后,李宁在线上线下大举推进中国李宁品牌的系列产品,该系列产品定位高端,在国货崛起的契机下大大推动了李宁的品牌升级和流水的增长。作为国潮的领头羊,李宁的发展进入了快车道。

在国潮大趋势下,安踏在2019年也紧随李宁其后进入国潮市场。2019年,安踏推出「安踏X冬奥」商品,将故宫经典配色与安踏经典鞋型及服饰相结合;2020年,安踏发布一系列国旗款、致敬李白国潮系列。不难看出,安踏借机以国潮产品迎合年轻消费者的爱国情怀,提升品牌影响力。

今年3月底开始的新疆棉事件让体育国货迎来发展东风,安踏再次使出了其营销技能——今年4月,安踏与新生代顶流偶像王一博签约。而王一博在3月底因新疆棉事件而与耐克解约。

王一博在年轻人中的号召力自然不用多说,代言中的王一博正是身着安踏冬奥特许“国旗款”服饰。安踏此波营销,很明显是借助新疆棉事件,以顶流小生帮助其国潮产品出圈。

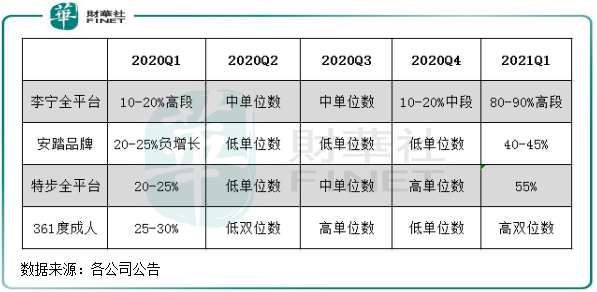

尽管2020年以来安踏持续加码国潮领域,但从运营数据看,安踏在国潮领域的成效并不及李宁。

2020年以来,安踏主品牌的季度流水增长整体表现不如李宁。在2021年一季度,李宁全平台流水取得80—90%高段增长,安踏增长则为40-45%。

财务数据方面,2021年上半年,李宁预计营收增速超过60%,净利润增长逾163.5%;期内,安踏预计营收增长率为35-40%,净利润增速不少于65%。无论从营收还是净利润方面,安踏的增速均不及李宁。

作为行业一哥,为何安踏一季度流水和上半年表现不及李宁?

其中一个重要因素是在国潮领域,有先发优势的李宁布局得更成功。由于安踏收购而来的FILA和DESCENTE等属于“洋”品牌,无法与国货沾上边,所以并没有机会参与到国货兴起的机会中,因此安踏只能以其安踏主品牌加入国潮风与李宁展开较量。

若撇去FILA和其他品牌的贡献,安踏主品牌的营收其实与李宁不相上下。在2020年,安踏主品牌营收为157.49亿元,同比下滑9.75%;期内,李宁营收为144.6亿元,同比增长4.23%。

考虑到国货更加盛行的今年一季度,安踏品牌流水表现不及李宁,可以预计安踏主品牌一季度的营收增速或继续低于李宁。

实际上,安踏主品牌的疲态在近几年已开始显现,虽然2020年以前安踏并未披露产品划分的收入,但可以从线下销售网络看出安踏主品牌的运营表现。在2018年-2020年,安踏品牌店分别为10057家、10516家和9922家,呈逐年下降趋势。

所以看到,安踏整体营收和净利润增长表现亮眼,更多的是受“洋”品牌FILA的输血。在国货盛行的2021年,面对力不从心的安踏主品牌和被国货抢去风头的FILA品牌,安踏整体增速或被李宁拉开距离。

近几年,“买买买”是安踏崛起的主基调,滑雪、棒球、自行车等细分市场的龙头品牌也被安踏收入囊中。

2016年提出多品牌战略以来,在安踏的细心栽培下,FILA品牌迎来快速增长。2020年,FILA品牌营收174.5亿元,同比增长18.14%,占营收比重提升至49.11%,超过了安踏主品牌。

在去年的低基数下,FILA品牌上半年营收预计取得50-55%的高速增长,增速继续高于安踏品牌,但低于市场预期。很明显,这个毛利率高达69.3%的“洋”品牌在当前和未来将继续充当安踏增长的重要角色。

但面对国潮风带动消费群体的转变,以及李宁等品牌趁势强势增长,疲弱的安踏主品牌不能在国潮风契机中表现平平,安踏需要转变主要依靠“洋”品牌实现增长的发展策略。这个潜在的“漏洞”也成为安踏于近期披露其五年计划的原因之一。

7月8日,安踏公布了旗下安踏品牌未来24个月快速成长的“赢领计划”和未来五年内的战略目标,这让李宁等对手倍感压力。

根据战略目标,安踏未来24个月的“赢领计划”聚焦专业属性、研发、商品、双奥战役、Z世代、DTC和数字化、安踏儿童、可持续发展8大领域,意在24个月内实现快速增长。

而五年计划的规划是,在未来5年内,安踏目标实现流水年复合增长18%-25%;线上业务年复合增长30%以上,2025年占比达到40%;巩固多层级优势渠道,持续加强一至三线城市布局,流水占比超过50%;购物中心店数翻倍;总体市场份额增加3到5个百分点。

未来5年,安踏更是计划投入超40亿元研发成本,强化科技创新的核心能力,持续发力最能代表运动品牌专业属性的跑步和篮球两大核心品类,同时深度发力女子品类。

安踏40亿发力的跑步和篮球两大核心品类正是安踏主品牌所面向的领域。所以从安踏5年规划看,因为当今世道变了,多品牌策略在国货之风吹起的今天并不能掀起多大的风浪,本土品牌才是消费者的最爱。面对老对手李宁的快速复兴,安踏希望安踏主品牌能快速实现品牌重塑,在国潮风中分得一杯羹。

瘦死的骆驼比马大,何况安踏的主品牌还未瘦死。7月8日的5年计划披露后,大摩、招银、光大等各大券商纷纷达成共识,认为安踏正走在实现目标的正确轨道上,并给予了安踏“买入”评级。

7月15日,安踏股价再度创新高,最高点达到191.6港元的历史高位,市值一度突破5000亿港元,跻身港股总市值25强。对国内体育用品市场来说,安踏现在加码安踏主品牌还不算太晚,国潮提升国货本土影响力的趋势短期内不会改变。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享