十多年前,国内商超品牌如雨后春笋般成长起来,将进军国内市场的国际品牌打得灰头土脸,不少国际品牌因此被迫离开中国这块伤心之地。

当时敢于与“外军”一战的国内商超品牌包括大润发、永辉超市(601933.SH)和人人乐(002336.SZ)等,其中要数当时的零售黑马人人乐最让人津津乐道。

21世纪初,初生牛犊的人人乐面对沃尔玛和家乐福这两个国际零售巨头丝毫不胆怯,采用营销妙招和“蜂窝式”扩张策略打响了令本土品牌倍感自豪的一役。

但最近5年,中国商超市场已变天:2018年,家乐福、马莎、梅西百货等国际零售品牌宣布“凉凉”,折戟华夏大地;2020年,英国最大零售商乐购败走中国,铩羽而归……

深耕中国市场多年的国际零售巨头最终也因中国风云变幻的竞争环境而水土不服,从而遭受降维打击。殊不知,国内传统商超品牌也难以适应快速变革的商业环境,电商、新零售、社区团购、生鲜电商等新业态、新玩法眼花缭乱,让传统商超品牌完全招架不住。

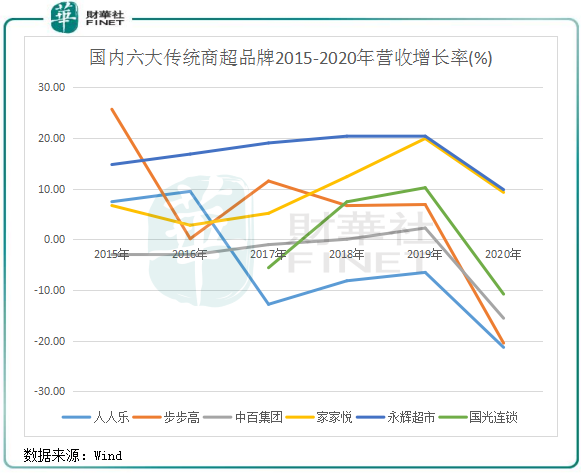

特别是社区团购和生鲜电商兴起的2020年,上图六大传统商超品牌营收增速纷纷“跳水”,其中有四家企业营收甚至出现负增长。

进入2021年,营商环境依然对传统商超品牌不友好,资本加码社区团购和生鲜电商,传统商超人流量持续下滑。从披露的2021年半年预报来看,上述多数企业净利润出现大幅下滑,或者是亏损额加大。

2020年以来,上述六家传统商超品牌股价均遭遇重挫,累计跌幅处在16%-45%之间。

而曾经与国际巨头硬碰硬的人人乐,则是最惨的一家传统商超品牌。

人人乐于1996年在深圳成立,彼时沃尔玛刚进入中国市场,家乐福来华也有一年时间。

通过学习和掌握沃尔玛和家乐福在超市货架布局、商品摆放和人员管理等经营经验,同时祭出让沃尔玛害怕的低价促销手段,人人乐在夹击中走出了深圳,并采用“蜂窝式”扩张策略布局竞争压力较小的西南、东北等地区。

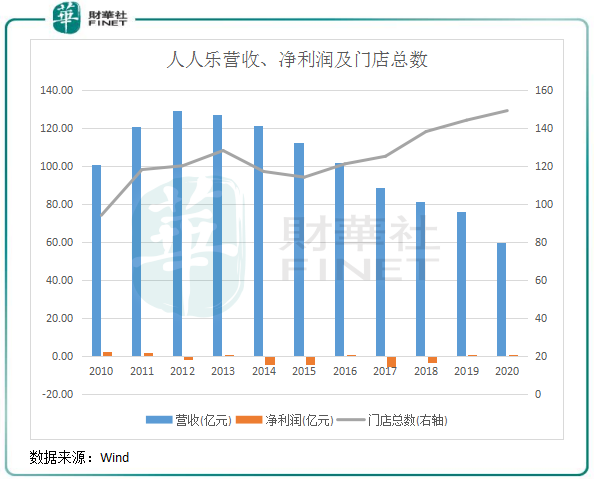

2010年,人人乐迎来高光时刻,当年全国店面近100家,营收突破100亿,并成功登陆A股,坐上“民营超市第一股”的宝座。

上市后的人人乐,对中国广袤的零售市场愈发渴望,马不停蹄加大了对全国市场的布局。但进入21世纪,人人乐面对内忧和外患而导致营收和净利润双双大幅下降。

内忧:内部管理受重创。大肆扩张未能保持人人乐内部管理的连贯性和严谨性,上市次年,人人乐董事、CEO李彦峰辞职,事业部采购总监王牛崽亦退出公司。随后,人人乐董事、CEO李彦峰辞职,事业部采购总监王牛崽也出走。此后,超市事业部副总裁李宽森、公司副总裁曾凡宏等高管都陆续离开了人人乐;财务总监、审计部总监和区域经理等骨干也相继辞任。

高层管理是一家企业营运的顶梁柱和定海神针,高层出现动荡和混乱,容易导致企业上下人员成为一盘散沙,进一步影响到企业的商品采购、人才供给、品牌维护等多个层面。如知乎上一名为“雅梦百事得”的网友自称在人人乐工作三年,他总结道:人人乐基层人员素质低、商品过期现象严重、内部设施存安全隐患、内部腐败严重、内部管理一团糟。因此他并不看好人人乐的发展前景。

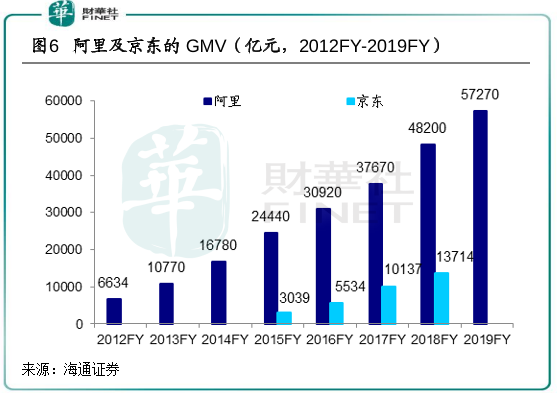

外患:遭电商和新零售等业态暴击。人人乐上市那年,正值国内电商步入稳定发展期阶段。2013年以后,以淘宝、京东(09618.HK)为首的电商平台加速膨胀,一步步蚕食传统商超的市场份额。

在大环境趋势下,人人乐虽然自2013年起加强与成熟电商平台的合作,整合线上线下资源,打造O2O电商平台。但后来证明,人人乐的转型雷声大雨声小。其将更多的精力和资源放在扩张层面,对商业模式的变革始终拿不出好看的成绩。

而当时的永辉超市(601933.SH)采用合伙人制度,并积极与京东、阿里等平台合作发力新零售,在物流和供应链上取得显著成效,生鲜业务极大缓解了公司面临的重压。

反观人人乐,既无天时也无地利,人才也被消耗殆尽,却忙于扩张。其后果就是上市即巅峰,其股价由上市初的最高点30.74元一路下挫至今年年初的最低点3.65元,累计跌近9成。

业绩表现上看,2012年后,人人乐营收逐年下滑,与国内电商发展势头恰好相反。营收下降这个冰冷的数据,正是反映出人人乐在内忧外患时惨痛的教训。

净利润方面,上市十一年里,人人乐竟然经历了“六盈五亏”。且每次盈利都是几百万的小幅盈利,亏损却都是上亿甚至几亿的巨额亏损。而扣非净利润看,人人乐已7连亏,7年时间累计亏损近23亿元。惨淡的财务数据,也让人人乐两度被扣上“ST”的帽子。

让人震惊的是,人人乐似乎无惧亏损,越亏越猛,2015年以来加速门店的扩张。在2020年,公司门店总数为149家,为历史最高。上图门店走势与营收走势,形成了鲜明的“剪刀差”,似乎在告诉人人乐:“该减断不切实际的幻想了!”

2021年是生鲜电商和社区团购加速与菜贩“抢饭碗”的一年,当然也少不了与传统商超抢饭碗。在此种背景下,人人乐难以幸免,导致今年上半年业绩暴雷。

根据近日公布的半年业绩预告,2021年上半年,人人乐预计净利润为-3.7亿元至-3.2亿元,上年同期为-1.42亿元。半年度的亏损额,已相当于人人乐2018年全年的亏损额,创下人人乐半年度亏损之最。

面对巨额亏损,人人乐一反常态,终于还是走上了关店自救的道路。7月9日,人人乐公告称,今年上半年累计关闭19间门店,其中有14间门店闭店的原因均是“经营亏损持续加大,扭亏无望”。据悉,从2018年-2020年,人人乐一共关闭了12家门店,今年上半年关店数量已超过近三年关店数量总和。

互联网正加速将零售商品搬至线上销售,持续对过于依赖线下门店的商超品牌进行连环击,未来传统线下商超大型卖场所在市场上扮演的意义将会越来越小。

生鲜电商和社区团购在资本的大肆簇拥下,前置仓模式直捣传统商超的据点;拼多多(PDD)的崛起更是汇集了更多有日用品需求的庞大消费者;永辉超市则在阿里和京东的庇护下多年维持营收的正增长。

被资本遗忘且线上收效甚微的人人乐,有什么拿得出手的优势?

所以,人人乐要实现翻盘,只能靠自己顺应时代变革的潮流,以求续命。

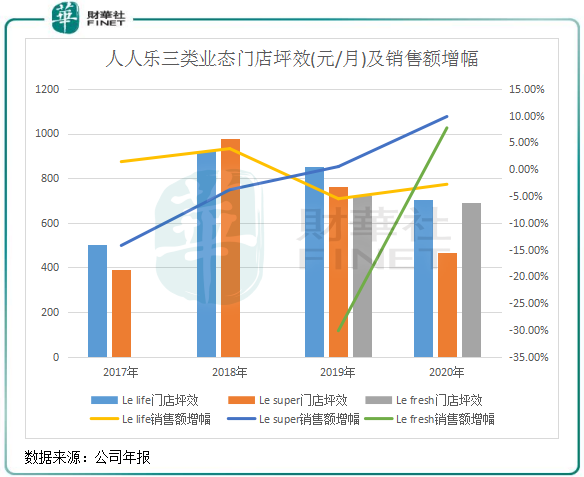

令人惊讶的是,人人乐转型的首要目标并不是朝线上渠道发力,而是改造门店业态,走线下的多业态路线。2015年以来,人人乐相继推出了定位高端超市业态的Le super、定位社区生活超市的Le life以及社区生鲜超市的Le fresh,以覆盖不同年龄和消费能力的人群。

2020年,人人乐上述三个业态的超市数量分别为21间、16间及1间,网络布局呈逐年扩大趋势。

那么,在资本加大布局生鲜电商和社区团购以及社区生鲜超市之际,依然在线下“深耕”的人人乐能否收获果实?

上图可以看到,随着超市数量的扩张,人人乐的Le super、Le life及Le fresh销售额年增幅整体保持平稳或增长势头,但门店坪效却自2018年起逐年下降。根据人人乐年报,其坪效=已开业两年以上的门店的营业收入/已开业两年以上门店的营业面积/12,所以可以排除掉销售不佳的新开张门店。

本身超市的商品毛利就较低,通过加快商品的销售速度才能达到更高的利润。很明显,在激烈的市场竞争下,人人乐的上述三个业态超市的运营效率并不理想。从近些年公司营收逐年下滑、2020年靠变卖资产实现盈利就可以看得出,人人乐线下层面转型的成效难以让人满意。

在对社区生鲜超市的探索上,人人乐于2019年开设了一家社区生鲜超市,直到2020年末依然还是维持一家。不但在社区生鲜领域起步晚,人人乐对社区生鲜的探索也没能撸起袖子干,“可有可无”形容人人乐的社区生鲜布局更恰当。

线上层面,2015年起,人人乐搭建了以“人人乐购”网上商城、“人人乐园”APP 移动应用、“人人乐到家”小程序等线上购物平台。安卓应用市场显示,人人乐园APP下载量仅为15万次,而永辉生活下载量达2亿次,这个差距相当大。

人人乐园和人人乐到家为消费者提供到店自取和送货到家服务,但配送时间只能选次日达,在时效性上与生鲜电商相比明显处于劣势。正值晚餐准备期间,财华社记者打开人人乐园APP时,发现APP内需求较大的时令蔬菜、水产海鲜、新鲜水果等品牌均显示“补货中”。

商品供应不及时,如何能让消费者选择二次购买?美团买菜、叮咚买菜不香吗?

商品缺货,与人人乐供应链跟不上步伐有关。2020年底,公司只有西北、华北和西南三个配送中心,建筑面积仅为23.45万平米;而永辉超市物流中心配送范围覆盖全国29个省,建筑面积超过60万平米。

所以,供应链体系不足,非常不利于人人乐打造线上线下结合的经营模式。

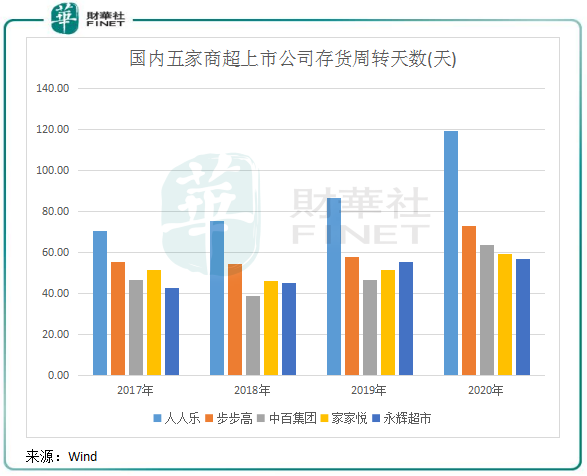

新业态门店运营效率不佳,线上渠道受制于供应链掣肘,人人乐在转型过程中也遇到了一个大难题:存货周转天数高企。

2020年,人人乐存货周转天数高达119.4天,远超永辉超市和步步高等竞争对手,且呈逐年上升趋势。说明人人乐在多重因素打击下,商品流动性越来越弱,营运能力和变现能力在业内较差。

2021年一季度,人人乐资产负债率高达82.1%,在A股超市板块中属最高位,面临的财务压力可想而知。

综上看,人人乐因受内忧外患以及转型未及预期等重重挫折,导致跌落神坛。面对一地鸡毛,人人乐要在四面楚歌的市场中实现复兴可谓是道阻且长。

危机还远未结束,人人乐做好续命的准备了吗?

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享