经典儿歌《数鸭子》,相信不少已为人父人母的读者常常将之当作哄娃神歌。

这首火爆网络的儿歌就出自早教企业宝宝巴士。凭借着APP全球月活近1个亿、业务覆盖逾160个国家和地区的实力,宝宝巴士荣登国内线上早教市场的宝座。

这家唯一能与字节跳动跻身全球合并渠道下载量前十的中国互联网平台,在三胎政策红利背景下欲搭上资本班车。6月30日,据深交所披露,宝宝巴士创业板上市申请已获受理。

宝宝巴士选择上市的时间点十分耐人寻味,因为教育行业来正面对两大政策趋势。

第一个政策是三胎配套政策的来临。为面对日趋严峻的人口老龄化问题,我国近期开放了三胎政策,并从辅助生殖、取消三孩社会抚养费、给予住房支持、普惠托育服务等多方位提供配套支持。

三胎政策的实施将会提升生育率有较大的促进作用,在三胎风口上,早教行业无疑可以迎接新红利。其中最直接的影响就是对早教有需求的幼儿数量会提升,早教市场规模有望加速增长。

第二个政策则是对教培行业的重拳出击。今年6月,教育部设立校外教育培训监管司,加大打击教育培训行业违法行为。在严打下,教培行业“山雨欲来风满楼”,各大教育机构纷纷开始裁员和降薪。

今年以来,高途(GOTU)、好未来(TAL)和新东方在线(01797.HK)股价纷纷重挫,分别累计跌81%、73%和72%。

那么,这两个政策对宝宝巴士此番上市来看,是铤而走险还是喜迎东风?

首先,我们要了解宝宝巴士的业务模式。

宝宝巴士并不像美吉姆(002621.SZ)、红黄蓝(RYB)一样以线下早教中心提供早教服务,而是利用线上平台为0-8岁儿童免费提供启蒙音视频和APP内容等服务。

既然是免费向用户提供服务,那宝宝巴士的收入模式就与很多上市教培公司有很大区别。当前大多上市教培公司的收入主要依靠用户的学费,通过线下教培中心吸引用户的报到。宝宝巴士则是在上游向华为、爱德康赛等企业采购推广服务、IT资源等,再通过下游向百度、谷歌等平台提供内容而获取推广和分成收入。

营收来源并不经过用户,而是靠内容来获取流量,再向百度、谷歌等平台收取广告费,这与我们常说的校外培训机构营收模式相差甚远。从这个意义来看,宝宝巴士并不是真正意义上的早教企业。

所以,宝宝巴士实际上是一家典型的靠流量赚取广告费的互联网企业,即“披着早教外衣的互联网广告公司”。与早教培训沾不上边,宝宝巴士自然不会受到近期教培政策的冲击,更多的是受三胎政策的利好。

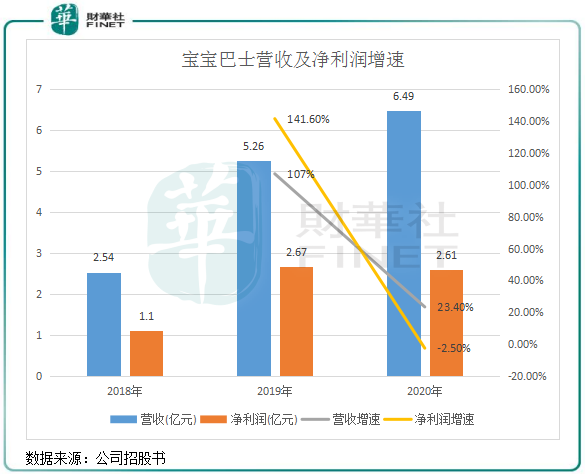

虽然内容免费,但并不影响宝宝巴士赚钱。2018年-2020年,宝宝巴士的营收分别为2.54亿元(人民币,下同)、5.26亿元及6.49亿元,净利润分别为1.1亿元、2.67亿元及2.61亿元。

2020年,宝宝巴士的净利率高达40.2%,这个数据说明公司赚钱能力并不弱。获得高利润的佳绩,宝宝巴士对员工的激励也颇为豪爽。根据招股书,2013年以来,宝宝巴士对员工实施了多次股权激励,截止2020年底累计授予员工股权激励7048万元;2020年,宝宝巴士还向股东发放高达1.5亿元的现金分红。

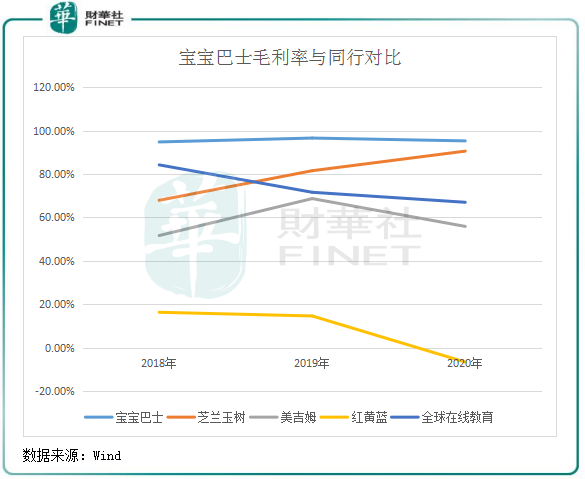

高净利率的背后,是宝宝巴士拥有胜过白酒龙头贵州茅台(600519.SH)的毛利率。

2018年-2020年,宝宝巴士的毛利率分别高达94.76%、96.55%及95.24%,而白酒板块中毛利率最高的贵州茅台在2020年也只有91.41%的毛利率。近三年,Wind全球在线教育平均毛利率也只处于60%-85%之间,宝宝巴士的同行上市公司美吉姆、红黄蓝和芝兰玉树(8358785.SH)的毛利率也均不及宝宝巴士。

那么,为何宝宝巴士的毛利率如此高?

相较于在线教育或线上线下结合的教培模式,宝宝巴士更侧重于“内容产生+广告变现”的模式,所以有低营业成本的优势。其中,纯在线教育企业的营业成本主要为教师成本、课程研发人员成本及教材成本,线上线下结合的教育企业则多出租金成本及设备折旧。

而提供儿童数字产品的宝宝巴士没有教师,也无需租用教学场地,即营业成本中少了教师成本及租金成本,这是宝宝巴士营业成本率在教育培训行业较低的原因。根据招股书,宝宝巴士营业成本构成有:对外采购IT资源费用、预装分成费以及职工薪酬。

2020年,宝宝巴士营业成本仅为3090.29万元,占总营收比重低至4.8%。同年,高途、好未来和新东方在线的营业成本分别高达17.63亿元、14.69亿美元及5.88亿元,占总营收比重分别为24.7%、44.9%及54.4%。通过对比,不难看出宝宝巴士的毛利率如此高的原因了。

净利率方面,根据Wind数据,宝宝巴士2020年的净利率远高于在线教育板块企业的净利率。与线上教培企业不惜斥重资大打广告战相比,因宝宝巴士业务模式的特性,其无需参与行业内的营销战,因此销售费用不高。2020年,宝宝巴士的销售费用为1.44亿元,占总营收比重为22.2%,期内多家线上教培企业销售费用率均超8成,严重影响到净利率的表现。

不过,因要开发多个音视频作品和多款APP,宝宝巴士的研发费用并不低。2020年,公司研发费用达1.55亿元,占营收比重为23.85%。

值得我们关注的是,在近两年国内儿童数字内容产业规模高速增长的同时,宝宝巴士的业绩却踩下急刹车。

根据易观发布的数据,预计2019年-2020年国内儿童数字内容产业规模增速分别达15.6%及38.56%。而作为国内线上早教领域的龙头,在2019年-2020年,宝宝巴士的营收增速分别为107%及23.4%,净利润增速分别为141.6%及-2.5%,均呈大幅下降趋势。

营收增长放缓,净利润出现负增长的背后,折射出宝宝巴士存在的隐忧。

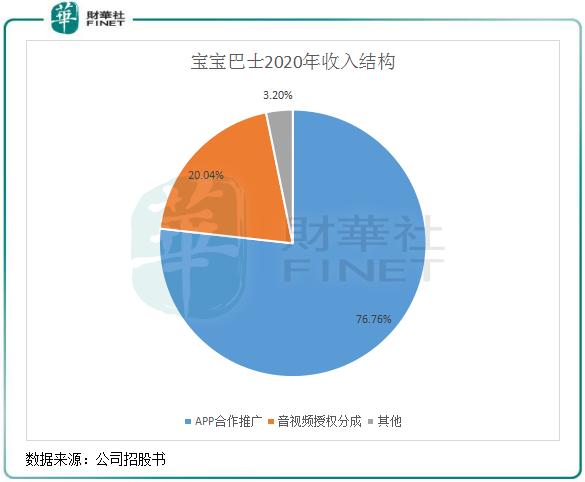

过去两年来,宝宝巴士有超过7成的收入来自于百度、谷歌等平台,通过将这些平台的广告需求植入其APP内,并收取广告费用。同时,公司的音视频授权收入也主要是依靠百度、谷歌和腾讯等平台。

在总收入中,宝宝巴士来自百度的收益已连续两年占总收益比重超过50%,同时来自谷歌的收益比重也维持在25%左右,因此存在过度依赖单一渠道收入的风险。在招股书中,宝宝巴士也提到存在客户集中度较高的风险。依赖单一大客户和单一收入渠道,这也不利于公司提高议价能力。

不难看出,若百度和谷歌等平台的客户广告需求下降,或客户另寻其他平台,对宝宝巴士来说将是巨大的打击。这个猜测,可以从招股书中得到印证。2020年,宝宝巴士来自百度的收益为3.29亿元,同比增幅为9.6%,远低于2019年高达140.6%的增幅;同时,来自公司第二大客户——谷歌的收益增速亦是如此。

因此,宝宝巴士依靠广告变现的商业模式并不能支持其实现稳定且持续性的增长,这个隐忧遮掩了公司高毛利率和高净利率的光环。

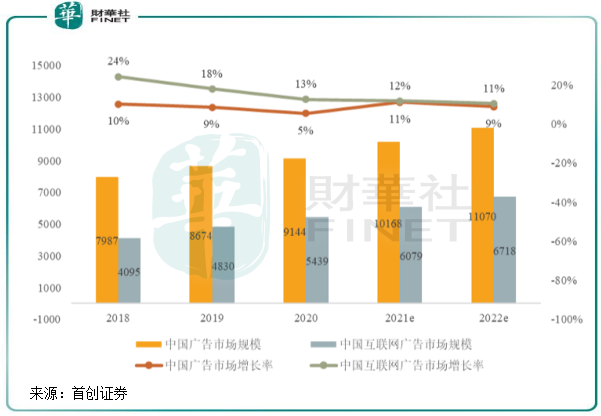

2020年开始,疫情对国内的广告行业带来巨大冲击,很多有广告需求的企业只能“节衣缩食”,减少营销费用支出。下图可以看到,2018年以来,中国互联网广告市场增长率逐年下滑。

为了实现业绩增长,同时也为了能继续激励员工,宝宝巴士需要打造自身护城河,摆脱依靠广告收入和依赖大客户的发展掣肘。

对于宝宝巴士来说,前方有两个方向可以提升其变现能力,即IP衍生品业务及付费内容和服务。

在发展规划中,宝宝巴士计划向IP衍生品供应链上游延伸,实现收入的多元化。同时,公司还计划将上市所得款的约9%用于衍生品产业化及其配套项目。

在宝宝巴士的其他收入项中,主要包括了IP衍生品销售、付费内容和服务两项。2020年,其他收入达2075.6万元,同比飙升5.6倍,表现优异。不过,仅2000多万的收入,对公司年内超过6亿的总收入来说,掀不起多大的风浪。

未来的转型路,宝宝巴士还得继续拼。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享