7月21日,迈为股份(300751.SZ)盘中一度上涨近5%,股价再度刷新上市以来的新高。此后股价有所回落,但截至收盘,仍上涨了2.59%,报收537.62元/股,最新总市值为554.3亿元。

值得一提的是,自2018年11月9日上市至今,该股已经累计飙升了近14倍,涨幅惊人。

迈为股份究竟有何魔力,能得到市场资金如此的青睐?

众所周知,近些年光伏产业发展十分迅速,在碳中和的大背景下,更是广受关注。

光伏产业链中,电池片制造处于中游环节,是将硅片生产为能够实现光电转换的太阳能电池片的过程,这个环节对光伏下游应用端产品的性能、成本等关键指标有着非常重要的影响。

而从生产工序来看,电池片制造分为下列环节:硅片→制绒清洗→扩散制结→刻蚀→二次清洗→制备减反射膜→丝网印刷→烧结→测试分选→电池片。

其中,制绒清洗到制备减反射膜中间的环节称为前段工序,之后的环节则称为后段工序。

迈为股份成立于2010年,就起家于光伏电池片后段生产环节中的丝网印刷设备,而且截至目前,该公司的主营产品为太阳能电池丝网印刷生产线成套设备,包括核心设备全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等生产线配套设备。

从发展历程来看,迈为股份最开始走的也是国产替代的路子,并且成功实现了打破国外厂商垄断到反超并成为行业一霸的过程。

具体而言,2011年至2014年,光伏行业进入调整期,下游电池片企业对成本的重视为迈为股份的设备进行国产替代提供了机遇,同时该公司也从小批量订单中完善技术和产品,于2014年推出具备二次印刷功能的单头单轨丝印机。

而在2015年,光伏行业进入景气周期,迈为股份开始打破国外垄断进入天合、阿特斯和晶科能源等主流光伏公司的供应体系,并快速抢占市场形成放量。与此同时,借助光伏双反的契机开始打入海外市场,该公司实现了对外出口。据悉,2018年,迈为股份在全球丝印设备增量市场的销售额市占率已经达到80%以上。

2020年以来,该公司的销售额市占率控制在70%左右,远超国内竞争对手东莞科隆威的销售额市占率,依然是光伏电池丝网印刷设备领域的第一大龙头。而丝印设备又是电池片后段生产环节的最关键设备,占比整线的25%左右。

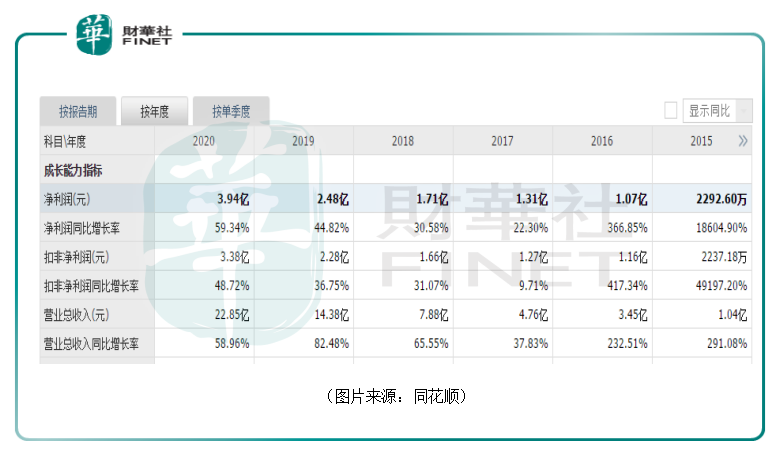

在此期间,迈为股份的营收从2015年的1.04亿元,增长到了2020年的22.85亿元,净利润也从2015年的2292.6万元增长到了2020年的3.94亿元。

今年一季度,该公司的营收同比增长54.58%至6.32亿元,净利润也同比增长85.07%至1.2亿元。

虽然营收和净利润的规模还比较小,但是增速比较可观。

上面说迈为股份是PERC时代光伏丝网印刷设备龙头,但是时代总是在向前发展。

在光伏产业中,效率和成本是时代永恒的主题,而提升效率、降低成本主要靠技术驱动。

曾经,高效PERC电池技术因为高效性、低成本性成为了主流电池技术。但是,发展到今天,PERC技术已到发展瓶颈期,PERC电池转换效率提升越来越困难。

而关于后PERC时代的技术发展,目前行业内被讨论最多的就是TOPCon和异质结技术(又被称为HJT或HIT)。

相较而言,HJT电池结合了单晶硅与非晶硅电池的优点,具备四方面的优势。

第一,效率提升潜力高:HJT电池效率潜力比PERC电池高1.5%-2%;第二,降本空间大:低温工艺+N型电池更容易实现硅片薄片化,硅料成本降低,同时工艺流程简化(仅4步),生产流程成本降低;第三,双面对称结构具有更高的双面率:HJT双面率可达90-92%,PERC目前仅为70%;第四,光致衰减率更低:首年衰减约为1.5%,10年后发电量剩余90%左右。

虽然目前PERC在生产成本上还是有优势的,但到2022年,在银浆和硅片两个重要降本因素的作用下,HJT在生产成本上有望和PERC打平。

光伏产业前景向好,但是也存在着非常激烈的竞争,没有哪家厂商会拒绝拥抱可以增效降本的新电池技术。

因此,包括通威股份、爱康科技、润阳科技在内的多家电池厂已经于2020年公布了HJT电池生产项目规划,在建及筹建产线以GW级别为主。

东吴证券研究人员预计2021年会有15-20GW左右扩产,对应设备投资额60-80亿元,预计未来三年CAGR超100%。

而在2020年下半年,国内HJT项目落地加速,多个项目完成设备招标,包括安徽华晟500MW量产线,通威股份1GW量产线,阿特斯250MW中试线,爱康科技220MW量产线及260MW量产线。

迈为股份则自2019年开始就加大了HJT设备研发力度,在丝印设备的基础上向前段核心环节镀膜设备延伸,目前该公司已完成HJT整线设备布局并可提供高性价比整线方案。

对照上图不难发现,在目前主要HJT产线对应的细分设备供应商中,迈为股份出现的频次是很高的。

现在全球都在力推清洁能源,光伏产业未来可期,而抓住了光伏电池下一时代的主流技术,迈为股份的下限就得到了保证,将继续受益于光伏产业景气度进一步的提升。

值得注意的是,除了目前的老本行光伏丝网印刷设备之外,迈为股份近些年还凭借自己的技术积累跨行业拓展其余业务,这些在未来或许也将为公司的业绩提供增长动力。

晶圆切割设备应用于晶圆制造的后道封测环节,是将做好芯片的整片晶圆按芯片大小分割成单一的芯片,从而封装成商品。晶圆的切割技术对提高成品率和封装效率很重要;同时晶圆的大小也影响IC的成本。

根据SEMI,封装设备价值量占所有半导体设备的6%左右,其中晶圆切割设备占封装设备价值量的15%左右。

不过,在晶圆切割环节,国内相关设备基本都被日本设备供应商DISCO垄断,其销售额市占率达90%以上。

2021年3月,在SEMICON半导体展会,迈为股份重点推出了公司首代半导体晶圆级改质切割设备与半导体晶圆激光开槽设备。

数据显示,通过和DISCO、国产头部晶圆切割设备商镭明激光的产品参数进行对比,迈为股份最新推出MX-SLG1C半导体晶圆激光开槽设备各项参数已达到国内领先水平。

而和海外龙头相比,迈为股份的设备在定位精度、机器尺寸及机器重量等方面仍存在不足。

最近这两三年,半导体领域也是国产替代重点发力的地方。迈为股份未来也有望借着这股东风,打进半导体晶圆切割设备市场。

此外,2018年,迈为股份凭借在丝网印刷设备领域积累的图像算法技术、高速高精运动控制等技术,专研激光技术,也积极布局了OLED面板设备市场。

目前中标维信诺固安的AMOLED面板生产线激光设备已经在客户端调试运行。OLED设备市场能否继续获得发展也值得继续关注。

从整体情况来看,迈为股份的发展前景值得高看一眼。不过,该公司股价在最近一年多的时间里大幅飙涨也导致公司的估值大幅上升,目前达到了120倍。

在当下的A股市场,成长股依然是各路资金的最爱,估值高并不是太大的问题。不过,投资者也需要关注市场风格何时会切换。

作者:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享