7月22日,歌爾股份(002241.SZ)在盤中一度大跌6.4%,此後跌幅有所收窄,但截至收盤,股價依然下挫了2.7%,報收38.18元/股,而且全天成交金額超百億,達到了102.1億元,放出了歷史天量,換手率也高達8.86%。

而在7月21日,該公司的股價在尾盤時一度閃崩,接近跌停,雖然有大量資金承接,最終還是大跌了7.04%,並且也引發立訊精密、藍思科技跟隨下跌。

作為果鏈巨頭,歌爾股份本身就是市場中極受關注的明星,此番短短兩個交易日内股價大跌10%,且成交量極度放大自然也引起了投資者的熱議。

該公司股價這兩日如此表現,究竟是誰在砸盤或許是大家最關心的問題。

從7月21日的龍虎榜來看,賣一席位是深股通專用(也就是港資),賣出了4.1億元,但同時深股通專用席位也買入了6.5億元,合計淨買入2.4億元。而賣二席位是中信建投濰坊福壽西街營業部賣出了1.8億元,買入僅13.8萬元,合計淨賣出1.8億元。賣四的機構專用席位、賣五的華西證券北京紫竹院路營業部也分别淨賣出9162.8萬元、6183.3萬元。

綜合來看,砸盤的主力主要是中信建投濰坊福壽西街營業部,機構專用席位和華西證券北京紫竹院路營業部也起了重要作用。

值得注意的是,歌爾股份的辦公地址就在山東省濰坊市,而且該公司剛好在7月初解鎖了員工持股計劃「家園4號」。

而按照相關規定,在上市公司定期報告公告前30日内(因特殊原因推遲公告日期的,自原公告日前30日起至最終公告日)屬於信息敏感期不得買賣公司股票。

因此,有一些投資者懷疑是員工持股計劃在信息敏感期前趁機砸盤。

也有一些投資者說是因為二季報可能不太好。同是蘋果概念股的信維通信(300136.SZ)就因為業績低於預期在7月21日暴跌16.6%。

除了這些之外,投資者還有許多其他的猜測,如越南工廠因為疫情影響產能等。

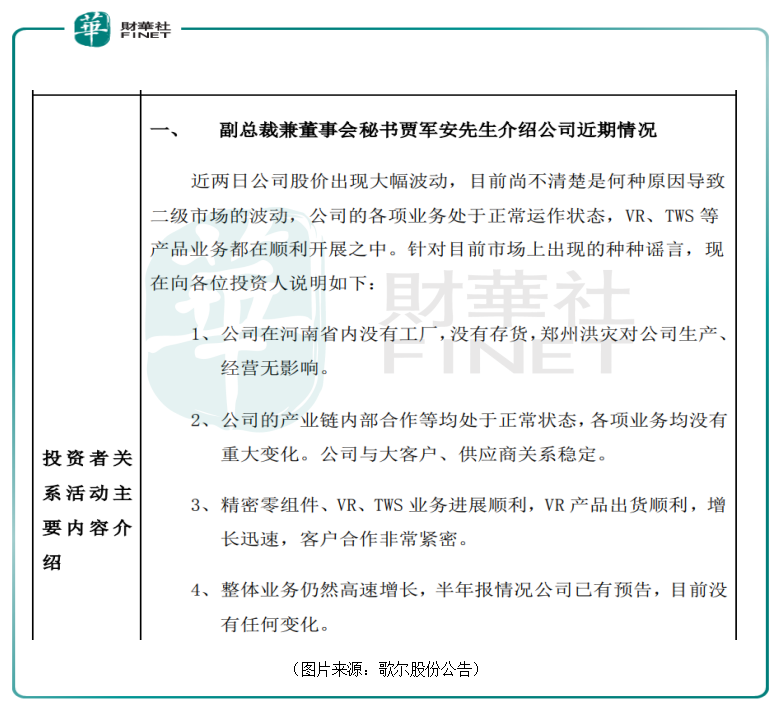

不過,在7月22日午間,歌爾股份和眾多市場機構以及個人一起召開了電話會議,並對近期的一些情況進行了說明。

該公司副總裁兼董事會秘書表示,目前尚不清楚是何種原因導致二級市場的波動,公司的各項業務處於正常運作狀態,VR、TWS等產品業務都在順利開展之中。

另外,公司在河南省内沒有工廠,沒有存貨,鄭州洪災對公司生產、經營無影響。整體業務仍然高速增長,半年報情況公司已有預告,目前沒有任何變化。

綜合來看,該公司在消息面上並沒有出現明顯的利空。

而有一點是比較明確的,那就是7月22日的百億成交說明有大資金在抛售,個人投資者很難有如此大的力量。

不過,話又說回來了。成交超百億,但歌爾股份的股價並未深跌,這說明資金的承接力度也是很大的,多空雙方存在巨大的分歧。

值得一提的是,被許多人視為「投資風向標」的北上資金在7月22日淨買入了該公司7.19億元。

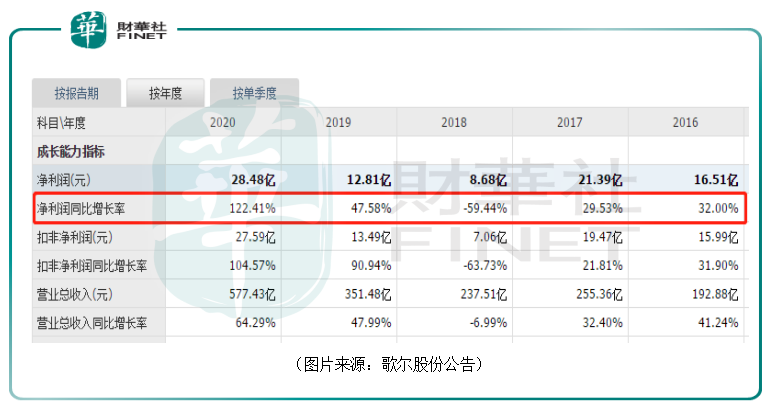

其實,歌爾股份預告的2021年半年度業績是相當不錯的。

據悉,該公司預計在上半年實現歸母淨利潤15.61億元至17.96億元,同比增長100%至130%,延續了2019年以來高增長的趨勢。

公告也顯示,公司期内業績高速增長主要原因為:虛擬現實產品、智能無線耳機產品銷售收入增長,盈利能力改善;同時公司持有的Kopin Corporation權益性投資公允價值變動損益增加。

按照歌爾股份的說法,這份2021年半年度業績預告是靠得住的,而且近期又沒有出現什麽重大的利空,那麽其股價最近兩日的下跌只能歸屬為資本市場的短期擾動。

而從長期來看,該公司的前景又當如何?

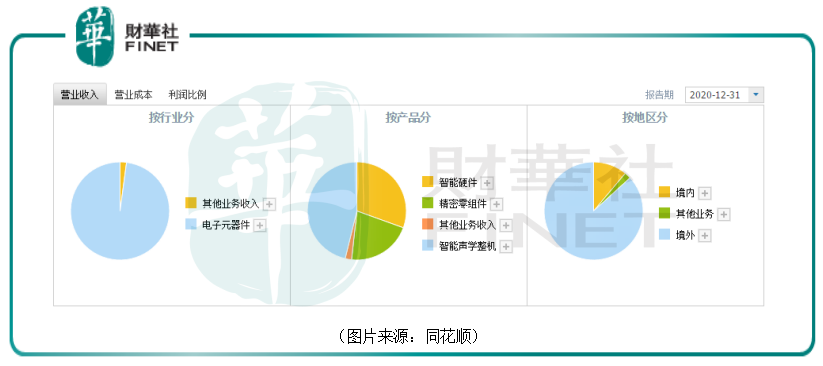

目前,歌爾股份的主營業務分為三大板塊,分别是智能聲學整機業務、智能硬件業務和精密零組件業務。

其中,智能聲學整機業務聚焦於與聲學、語音交互、人工智能等技術相關的產品方向,主要產品包括智能無線耳機、有線/無線耳機、智能音箱等。

智能硬件業務則聚焦於與娛樂、健康、智能家居等相關的產品方向,主要產品包括VR虛擬現實/AR增強現實產品、智能可穿戴產品、智能家用電子遊戲機及配件產品、智能家居產品等。

精密零組件業務聚焦於聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等,產品應用於智能手機、平板電腦、智能無線耳機、VR虛擬現實/AR增強現實、智能可穿戴產品中。

作為蘋果無線耳機頭部代工廠商,其實歌爾股份在全球無線耳機代工領域是處於領先地位的。

根據知名咨詢機構Canalys的預測數據,在2021年中,預測全球TWS智能無線耳機出貨量約為3.5億台,同比增長約39%;預測上述TWS智能無線耳機在未來幾年中仍將保持快速增長,2020至2024年的平均年復合增長率分别約為19.8%。

由此看來,近兩年興起的無線耳機風潮還將繼續,市場規模依然在高速增長。歌爾股份可以繼續分享無線耳機市場快速增長的紅利,該公司事實上也同步進行了擴產。

另外,智能手環/手表這幾年的滲透率也在迅速提高,而歌爾股份在可穿戴產品上佈局全面,具備完整解決方案能力,有望受益於客戶(華為/Fitbit等)產品高增長。

除了上述業務看點外,VR/AR(虛擬現實/增強現實)是該公司選擇的長期增長點。

例如,根據IDC的預測,2021年VR頭顯可能出現46.2%的增長,2021年VR頭顯出貨量將達到約731萬台,保有量超2000萬台。另外,VR頭顯出貨量2020-2024年的復合年增長率將達到48%。

而歌爾股份在自2012年開始涉足VR領域,經過多年積累,公司全面覆蓋VR產業鏈,具備VR頭顯及相關設備的一站式研發製造能力,自制零部件能佔其VR代工產品產值30%。

目前,該公司已經手握索尼、Oculus、華為等一線客戶資源。

另外,在AR領域,歌爾股份同樣早有佈局,且有一定的優勢。

從消息面上來看,歌爾股份並未出現重大利空,長期前景也依然向好。不過,7月22日放出天量顯示出了資本市場關於該公司的看法有了巨大的分歧,這一點後續還需重點關注。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享