最近公募基金二季度報披露完畢,無論倉位怎麽調,貴州茅台始終是真愛。段永平曾說過,沒有人敢動茅台53度飛天工藝,某種意義上透露了茅台在資本市場恒久保鮮的秘密。而被投資者譽為比茅台還牛的股票海康威視(002415 .SZ),二季度也獲得基金重倉。

基金股重倉海康威的邏輯是什麽?除了牢牢固守的安防護城河,海康威視的AI業務拓展邊際又在哪里?

「安防龍頭」、「機器視覺龍頭」等多重標簽在身,海康威視在二級市場表現可謂一騎絕塵。

自2020年以來,海康威視股價持續上漲。2020年1月2日公司股價為33.91元/股,截至2021年7月22日收盤,股價漲至67.53元/股,期間累計漲幅超99%,最新市值6304億元。

近日公司再受資金追捧。據Wind 數據顯示,7月21日,海康威視獲深股通增持176.7萬股,最新持股量為9521.27萬股,佔公司A股總股本的1.02%。

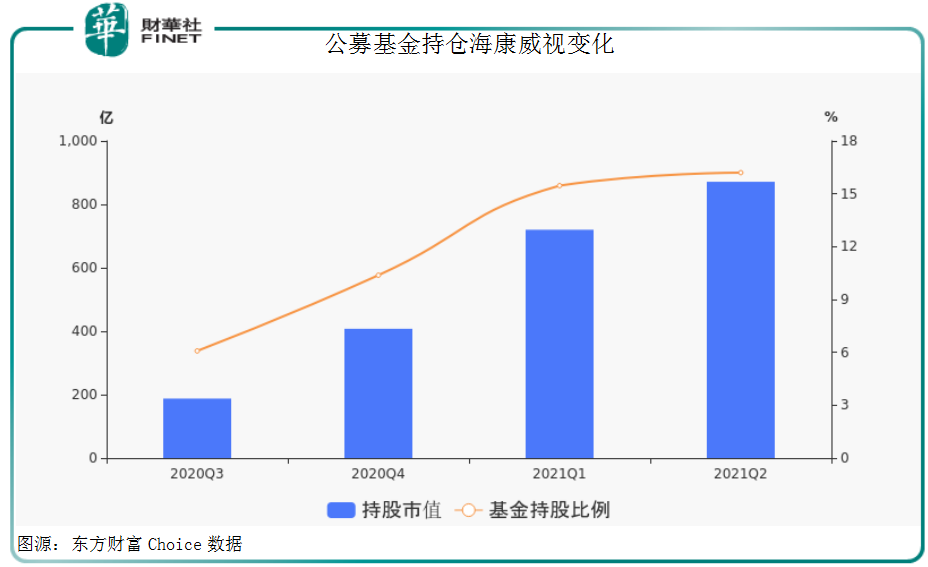

與此同時,公募基金二季度披露完畢,據Wind數據顯示,截至2020年中報,中國公募基金前十大重倉股分别為貴州茅台、寧德時代、五糧液、招商銀行、藥明康德、隆基股份、海康威視、中國中免、邁瑞醫療、東方財富。

公募基金持有海康威視的基金數量為815支,持股數量約為13.52億股,持股總市值高達871億元,比上季度末增加151.25億元,為公募基金第7重倉股。

持有海康威視最多的前三大基金分别為易方達藍籌精選、景順長城新興成長混合、興全趨勢投資混合(LOF),持股市值分别約為58.05億元、25.80億元、23.02億元。

海康威視緣何獲得資金追捧?

明星基金經理張坤在易方達藍籌精選二季報中表示,本基金在二季度股票倉位略微下降,並對結構進行了調整,降低了計算機等行業的配置,增加了電子等行業的配置。個股方面,我們依然長期持有商業模式出色、行業格局清晰,競爭力強的優質公司。

顯然海康威視就是張坤眼里的競爭力強的優質公司。受益於終端智能化、雲經濟、5G產業發展趨勢加速,國產替代以及下遊產業需求全面爆發,電子行業於2020年實現高速增長。據萬聯證券顯示,2020年電子行業共實現營收約2.5萬億元,位於全行業第9,同比增速8.93%,位於全行業第7。基金普遍擁抱了基本面確定性性對較高的行業頭部公司如海康威視。

海康威視是全球領先的安防監控產品及内容服務提供商,通俗的講就是一家安防攝像頭企業。公司的攝像產品覆蓋公安、交通、司法、金融、文教衛、能源和樓宇等超70個細分行業,每年銷售的硬件設備達到27000種不同型號產品。

目前公司在安防領域的市場地位穩固,於2012年就成為全球領先的安防企業,全球市佔率第一。

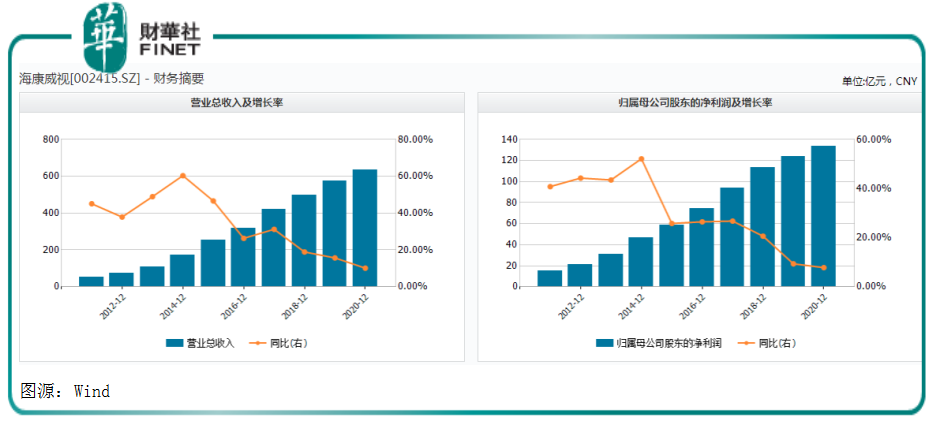

規模化的業務帶來穩定的業績增長。海康威視收入從2017年的419.05億元,增長到2020年的635.03億元,三年復合增長率為 14.86%;淨利潤從2017年的94.11億元,增長到2020年的133.86億元,三年復合增長率為12.46%。

但分開看各年度業績,公司營收增速近年呈下降趨勢,2018-2020年營收增速分别約為18.93%、15.69%、10.14%;同期歸母淨利潤增速分别約為20.64%、9.36%、7.82%。

在視頻技術領域深耕20年,海康視威的增長疲態開始顯現,安防行業迎來拐點。根據前瞻產業研究院數據顯示,傳統視頻監控市場趨於飽和,2019年安防企業的營收增長出現大幅下滑。

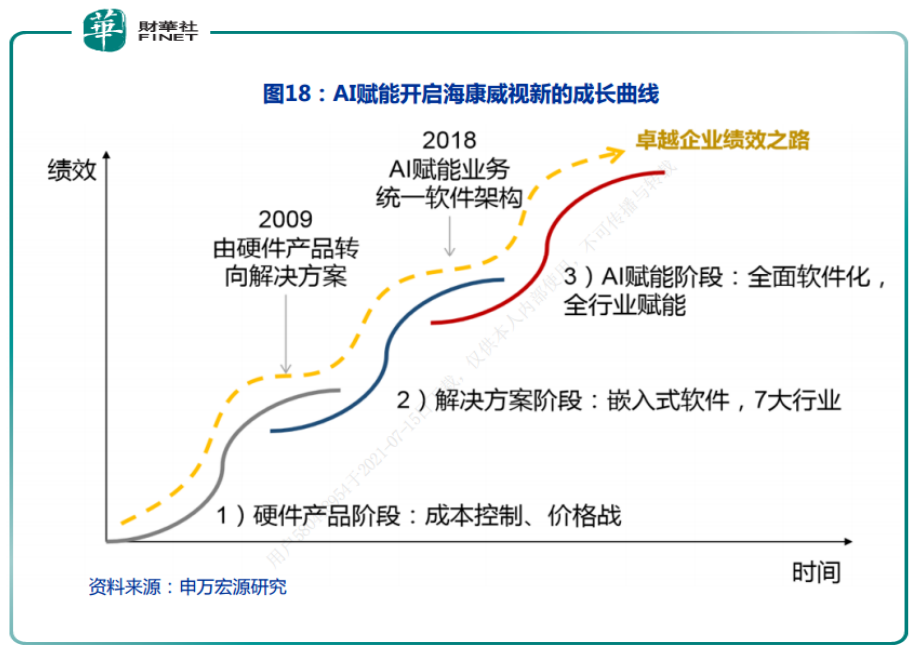

為適應新的發展需要,海康威視在2018年啓動組織架構變革,將國内業務按客戶類别分為PBG(公共服務事業群)、EBG(企事業事業群)、SMBG(中小企業事業群)三個業務群,更有針對性、更有效的協同内部資源。

2020年公司EBG端營收同比增長50.56%,增幅高於PBG端的4.61%、SMBG端的3.50%,企業數字化浪潮成為公司著力點。同時為助力海外業務順利開展,公司持續建設全球合規體系,2020年公司海外市場貢獻177億元,佔營收比重約27.87%。

為應對海外政治與疫情帶來的不確定性,海康威視延續原材料高庫存策略,2018-2020年存款分别約為57.25億元、112.68億元、114.78億元。2021年一季度則達到132.96億元。同時公司必要的物料替代工作穩步推進,供應鏈保障具有抗風險能力。

雖然安防行業拐點將至,但AI賦能打開產業邊界。從全球產業發展趨勢,以及自身技術底蘊和產品服務看,海康威視再次站到歷史機遇之上。

宏觀產業方面,國家對電子、科技的投入,以及人工智能、大數據、雲計算、邊緣計算等技術發展迅猛,海康視威積極向AI時代轉型,佈局芯片、雲平台、算法等業務。

由於公司所從事的感知、數據到應用的業務模式具有開放特性,並不局限於安防行業,所以AI賦能可以視為是海康威視天然的成長和邊界拓展。

從自身成色看,海康視威是計算機視覺龍頭,擁有強大的技術實力。為保持機體創新力,海康威視持續進行大手筆研發,公司研發費用率從2018年的8.99%,提升到2020年的10.04%。

基於強大技術沉澱以及對物聯感知業務的戰略定位,海康威視在可見光、毫米波、遠紅外、X光、聲波領域形成五條技術主線,在這個多維感知技術的主架構之上,公司可以持續打造更豐富、更廣泛的技術組合產品,來拓展和佈局新業務領域。

近年人工智能技術落地速度加快,大數據技術應用、多探測器技術融合以及用戶對智慧城市、企業數字化轉型、物聯網認知提高帶來行業新一輪發展機會。

在全新的發展機遇下,海康威視加快向大數據業務的拓展,對多個領域業務進行賦能,並大力拓展智能家居、移動機器人與機器視覺、汽車電子、智慧存儲、紅外熱成像、智慧消防、智慧安檢、智慧醫療等創新業務。

截至目前,公司旗下包括螢石網絡、海康機器人等在内的8個創新業務板塊整體呈現出快速發展態勢。據國盛證券研報數據,2020年創新業務收入增速達到約39.0%,其中機器人、螢石網絡業務的同比收入增速分别為66.9%、12.6%,其他創新業務的收入同比增速高達 83.5%。

2021年1月海康威視已啓動分拆螢石網絡至科創板上市。螢石網絡是海康視威順應物聯網和人工智能發展大潮,在智能家居行業的創新業務,其更重要的戰略意義是海康視威面對C端的商業創新。

螢石以雲平台服務為中樞,推出智能家居攝像機、智能入戶、智能控制和智能服務機器人等自營產品,以及智能新風、智能淨水、智能手環、兒童手表等其他智能家居產品為閉環的智能家居生態體系。

截至2020年底,螢石物聯雲平台全球接入設備近億台,平台注冊用戶超過7000萬,月活躍用戶數量超過2500萬,日活躍用戶數量過千萬。

硬件產品類型繁多、產品運行環境多樣、產品運維管理方式不一是物聯網發展過程中的大忌,面對繁多的產品類型和業務板塊,海康威視提出嵌入式設備開放平台海康合浦(HEOP),支持算法或組件的容器化獨立部署和靈活調度。

目前,公司原有硬件產品正在逐步向HEOP遷移,新產品全部基於HEOP進行開發。通過這個統一的嵌入式軟件平台,使海康威視所有類型的智能物聯網設備具有相同的軟件基礎,屏蔽不同硬件開發和運行環境的差異,支持通過軟件升級來改變硬件產品的功能,大幅提升開發效率。

自安防切入AI賦能,海康視威開啓新一輪增長。申萬宏源研究認為,海康視威進入新一輪增長曲線的「超級拐點」已至:AI賦能帶來收入加速,同時在統一軟件架構下,費用率先穩後降。預計2021起持續兌現高成長,中長期收入增長中樞15-20%,利潤增長中樞20-25%。

在產業數字化轉型與智能化建設帶來的AI和物聯網紅利下,擁有技術橫向遷移能力的海康視威,正在逐步整合優勢資源實現AI轉型,新一輪增長曲線較為明確。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享