前有片仔癀(600436.SH)半年市值翻1倍,後有廣譽遠(600771.SH)4天3漲停,月漲幅1.5倍。國資入駐後,廣譽遠能否成為中藥板塊的黑馬,獲得藥中「汾酒」的殊譽?上漲後續動力如何,是否具有「妖王」潛質,再現2015年特力A的輝煌?

中藥板塊里,片仔癀的熱點方興未艾,近來又蹦出個妖股就是廣譽遠。6月16日至7月21日共計26個交易日下來,廣譽遠的累計漲幅高達155.75%。1個月左右的時間,就漲了1.5倍。特别是6月28日至7月1日,4天3板。這1個月以來的股價走勢,被市場看作開啓主升浪的黑馬。奇怪的是,股價上漲的背後,卻不是靠主營業務的業績上漲。

根據公司介紹,廣譽遠主要從事中藥產品的生產和銷售,核心業務為中成藥業務,同時還擁有只有三家藥企才允許使用天然牛黃和天然麝香的安宮牛黃丸,又在2008年(龜齡集)、2011年(定坤丹)和2014年(安宮牛黃丸)被國務院評為國家級非遺,是唯一一家擁有三項國家級非遺的中藥企業。

公司的拳頭產品是藥和酒。

中藥有四大金剛:「禦用養生」龜齡集、「婦科聖藥」定坤丹、「孝禮必備」安宮牛黃丸和「精英養生」牛黃清心丸,覆蓋了男科、婦科和心血腦等大病領域。

而公司養生酒主要產品為加味龜齡集酒和龜齡集保健酒。但是自6月份以來的股價上漲,背後原因既不是「吃藥」,也不是「喝酒」。

據WIND數據,廣譽遠2020年年報顯示,中藥(傳統中藥+精品中藥)帶來的業務收入約佔總收入比例89%,中藥是公司核心,但2020年中藥收入卻是整體下降的。

公司傳統中藥業務當年營業收入為7.62億元,同比下降19.76%;定坤丹、龜齡集係列產品銷售收入較上年同期均有大幅下降,下降幅度分别為41.54%和38.79%。

據貝殼投研稱,2020年龜齡集的銷售量為1706.8萬粒,較2018年的最高銷量3845.23萬粒同比下降了超一倍。

此外,自2018年起,定坤丹的利潤也在大幅度下降。

年報數據顯示,定坤丹大蜜丸和定坤丹水蜜丸在2018年的藥品集中採購的銷量分别佔該產品2018年銷量的44%。中標價格最低為49.5元/盒和55.66元/盒。按照此前市場價99元/盒和297元/盒的歷史定價來看,最高降價比例為50%和81.26%。

以上數據可以看出,「藥」是廣譽遠近年來虧損的主要原因。如果說這次股價上漲是因為「藥」的利潤上升,未免有失客觀。

由於股價近日異常波動,公司7月19日晚間發佈風險提示公告指出,2020年度,養生酒營業收入佔公司營業收入比重僅為3%,不會對公司經營業績構成重大影響。

簡單來說,「酒」的業務比重較小,並沒有在業績上對公司利潤構成實質性影響。

既不是「藥」,也不是「酒」,那麽股價上漲的背後原因是什麽?

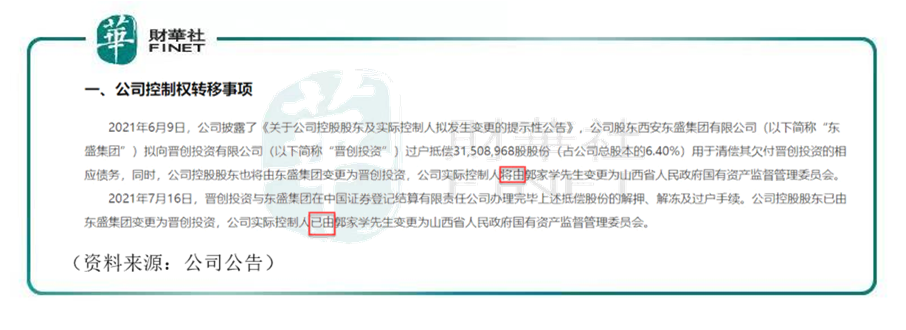

據公司公告,6月9日,公司披露了《關於公司控股股東及實際控制人擬發生變更的提示性公告》,公司股東西安東盛集團有限公司擬向晉創投資有限公司過戶抵償31,508,968股股份(佔公司總股本的6.40%)用於清償其欠付晉創投資的相應債務,同時,公司控股股東也將由東盛集團變更為晉創投資,公司實際控制人將由郭家學先生變更為山西省人民政府國有資產監督管理委員會。

7月16日,晉創投資與東盛集團在中國證券登記結算有限責任公司辦理完畢上述抵償股份的解押、解凍及過戶手續。公司控股股東已由東盛集團變更為晉創投資,公司實際控制人已由郭家學先生變更為山西省人民政府國有資產監督管理委員會。

7月1日,國家中醫藥管理局發佈國衛醫函〔2021〕126號《關於進一步加強綜合醫院中醫藥工作推動中西醫協同發展的意見》。

文件強調,要進一步提高認知,公立綜合醫院應當有院領導相對固定分管中醫藥工作,要為中西醫協同發展創造條件;衛生健康行政部門要將中西醫結合工作納入醫院評審和公立醫院績效考核,推動綜合醫院中醫藥發展。

從文件内容來看,這對中醫藥板塊是一個政策性的利好。

實際上,上述文件只是最近兩年國家支持中藥產業的一個縮影。從2019年10月中共中央、國務院《關於促進中醫藥傳承創新發展的意見》、2020年12月國家藥監局出台《促進中藥傳承創新發展的實施意見》、2021年初國務院辦公廳印發《關於加快中醫藥特色發展的若幹政策措施》到各部委和地方政府陸續根據政策措施出台落實發展中醫藥發展的相關政策,中醫藥發展正逐步落實並顯現效果。

在國家出台多項政策支持中醫藥行業發展的背景下,山西省在去年12月也印發了《關於建設中醫藥強省的實施方案》。

該方案提出,為貫徹落實《中共山西省委、山西省人民政府印發<關於建設中醫藥強省的實施方案>的通知》,進一步健全中醫藥服務體系、優化人才結構佈局、拓展中醫藥服務領域,山西省印發《中醫藥醫療服務能力加強工程方案》、《中醫藥人才培養工程方案》、《中醫藥健康服務業拓展工程方案》通知,對各項工程方案進行明確規劃。

顯然,山西省發佈的這份方案,是對管理層支持中醫藥產業政策的細化。

而這次山西國資委入駐廣譽遠,或許是落實政策的重大進展。

分析本次廣譽遠實控人變更的意義,其實質是民營變國營:由一個經營不好但具有悠久歷史傳承保密配方的中藥民營企業,變成晉創投控股的上市公司。

晉創投作為山西省國有資本投資運營有限公司旗下的創業投資平台,主要以國有資本為抓手,以山西轉型升級發展為目標,以產業創新、機制創新、模式創新為重點,以軍民融合、技術成果轉化為佈局,重點培育及打造山西創新發展新動能和戰略新興產業新體系。而山西省國有資本投資運營有限公司的背後,是山西省國資委。

國資的的好處就在於股權穩定,資金雄厚,像民營企業的繼承人股權爭奪戰、掏空上市公司等行為,在國資控股公司基本不存在。

山西國資旗下國企實力雄厚:據山西省國資委官方微信號轉載《山西日報》的文章稱,2020年,山西省屬企業資產總額達3.3萬億元,同比增長3.5%;淨資產8622.2億元,同比增長4.6%;資產負債率降至73.6%,同比下降1個百分點;全年實現利潤198.2億元。

而此次入主廣譽遠,拿下廣譽遠大股東之位,山西國資方面表示:本次權益變動的目的是,一方面為維護國資權益,解決信息披露義務人與東盛集團之間的訴訟糾紛,另一方面為有利於推動山西省中醫藥產業升級,培育山西省中醫藥高端品牌,提升上市公司質量,增強上市公司持續經營能力,維護中小股東利益。

縱觀中藥白酒行業,做得好的公司,如貴州茅台、片仔癀、五糧液、泸州老窖、雲南白藥等,都是國資背景。參照以上公司背景來看,這次山西國資委入駐廣譽遠,被市場認為是山西國資委培育當地中醫藥品牌標桿,選取廣譽遠作為突破點。

山西需要一個自己的「茅台」、自己的「片仔癀」或「雲南白藥」。酒已經有了「山西汾酒」作為當地的王牌,那麽藥呢?顯然,廣譽遠入了當地管理層的法眼。此時恰巧實控人籌錢還債,於是就有了山西國資委順利的接盤,事情就是那麽湊巧。

筆者注意到,有投資者7月22日在上證e互動平台上詢問晉創投接手後下一步的規劃,公司在7月23日回復「相關事宜敬請留意公司在指定信息媒體披露的相關公告」,並無明確的規劃闡述。

山西國資委已經在酒產業里打造了一張王牌,就是山西汾酒。汾酒作為清香白酒代表,中國四大名酒之一,傳承千年,歷史底蘊極強深厚,品牌勢能極高。而廣譽遠同樣具有悠久的歷史和全國性的知名度。

據公司介紹,廣譽遠始創於明嘉靖二十年(公元1541年),距今已有近500年。在清代曾與廣州陳李濟(1600年創建)、北京同仁堂(1669年創建)、杭州胡慶餘堂(1874年創建)並稱為「四大藥店」,現為山西省中藥企業典範。在產品方面同樣具有自己的「絕活」,定坤丹、龜齡集屬於國家級保密處方。

從各方面看,山西本地藥企里,資質能媲美汾酒的,只有廣譽遠。

對國資來說,不能失敗是底線,而上限做得好了那就是茅台之於貴州,或者另一個汾酒之於山西。能否將其打造成「藥中汾酒」,全看山西國資後續如何運作。簡單來說,底線保住了,上限卻有想象空間,這或許就是資金最近炒作,股價瘋狂上漲的原因。

6月9日公司公告變更實控人消息發出後的當天,廣譽遠股價以漲停板報收,回調3天後連續拉板。從6月16日至7月21日,累計漲幅高達155.75%,換手率高達335.63%,主力動用了200多億元的資金參與了操作,妖股特性明顯。

從A股市場的歷史看,對比2015年被稱作「王的女人」的妖股王特立A(000025.SZ)來看,當年特力A從啓動價的10元附近一直漲到108元(不復權股價最高點為108元,前復權後股價最高點為74.21元),廣譽遠的後續上漲空間非常具有想象力。儘管廣譽遠在7月22日跟隨片仔癀收跌,但趨勢並不是一朝一夕就能簡單逆轉的,後續能走到哪一步,我們拭目以待。不過需注意的是,雖有國資委託底,但股價能否形成趨勢性的上漲形成戴維斯雙擊,還是要靠業績說話。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享