从股价看,洗衣液一哥蓝月亮(06993.HK)上市即巅峰,上市之初股价拉升了几天后跌跌不休,市值从最高的1113亿港元蒸发至不足500亿港元,惨遭腰斩。

7月20日半年业绩预报的披露,更是加速了蓝月亮股价的下行趋势。根据发布的盈警,蓝月亮预计2021年上半年亏损约4400万港元,而2019年上半年及2020年上半年分别盈利2.18亿港元和3.02亿港元。

盈警披露后,蓝月亮股价次日(7月21日)大跌,收盘跌幅为5.05%,股价创出历史新低。

股价一路下挫,让投资人血亏,其中陪跑蓝月亮十年之久的高瓴资本“收获”了巨额浮亏。不过对于坚持长期主义的高瓴资本来说,这也许只是短期的阵痛。

抛开基本面,蓝月亮在资本市场上令人不忍直视的表现与其上市时高估值不无关系。上市当时,蓝月亮的市盈率就超过60倍,存在明显的高估情况。若要支撑估值继续提升,需要有十分强劲的增长能力,而2020年,蓝月亮的营收出现下降。

对于2021年业绩大幅扭亏的原因,蓝月亮在预告中列出了四个原因。

1)市场上非公司客户的平台出现过剩的较低价产品,导致公司定价策略及公司产品在市场上的价格体系受干扰。为统一产品在市场上的定价,公司向其客户提供若干折扣以稳定公司产品市场价格。此类折扣对公司2021年上半年的毛利率产生约9%的负面影响,但该若干折扣水平于2021年上半年一直在稳步下降;

2)原材料成本同比有所增加;

3)于2020年上半年退回的某些「至尊」品牌浓缩洗衣液于2021年上半年与其他产品捆绑销售并以折扣价出售,对2021年上半年的毛利率产生了1%的负面影响;

4)公司自2020年第4季度以来一直在发展的洗衣业务所产生的亏损约为6700万港元。

上述4点可以看到,折扣和洗衣业务成为蓝月亮今年上半年业绩亏损的最重要因素。我们首先来看一下折扣问题。

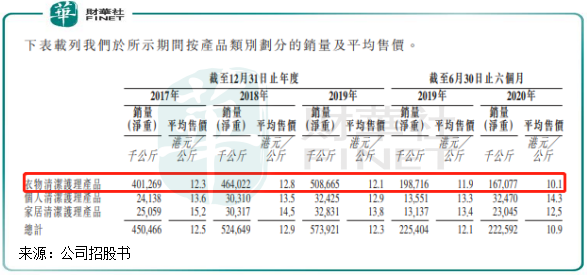

蓝月亮的客户主要包括线下的大卖场和超市,以及线上的电商平台。公司从大卖场和超市带来的收入比重不高,而线下分销商则是将产品转售给大量的超市、便利店等店面,个别店面降价不会对公司毛利率带来大影响。所以导致公司期内毛利率大幅下降9%的原因就出现在电商平台上。

记者注意到,在淘宝、天猫及拼多多等电商平台中,蓝月亮洗衣液、洗护套装等商品大打特价。此外,国内生鲜电商和社区团购内卷加剧,导致蓝月亮成为“最无辜的受害者”。

2019年以来,蓝月亮有超过6成收入是来自电商平台。考虑到2020年以来生鲜电商和社区团购快速渗透至大众的日常生活用品领域,预计2021年这些平台为蓝月亮带来的收益比重快速提升。在这些平台上,平台对蓝月亮商品大搞低价促销,如美团优选上的1KG蓝月亮洗衣液打出“品牌特惠”的广告,同时还为消费者提供“满19减2;满29减3”的促销活动。

而美团优选只是社区团购行业中其中一家以低价策略抢食市场份额的平台,京东旗下的惊喜拼拼、兴盛优选等平台亦加入行业内卷,大打价格战与菜贩抢饭碗。上图可以看到,美团优选上的另一个洗衣液品牌威露士同样大搞低价促销,所以,不只是蓝月亮,洗衣液市场的其他企业也被迫成为电商行业内斗的“受害者”。

电商平台低价促销产生的连锁反应,导致蓝月亮被迫压低对客户的产品售价。若消费者在美团优选购买3KG的蓝月亮洗衣液,那优惠后的到手总价为35.7元,即相当于5.95元/斤。这个售价,已经接近2019年蓝月亮给客户平均为5.4元/斤的出厂价了。

为了稳定公司产品市场定价,蓝月亮不得不平衡好各个客户伙伴的利益,为电商客户提供相应的折扣。若以2020年上半年公司14.32亿港元的收入计,那毛利率下降9%的影响相当于减少公司今年上半年约2.2亿的毛利收入,所以此次折扣成为蓝月亮大幅转亏的根本原因。

为解除被电商平台间接“绑架”的影响,蓝月亮需要提高议价能力,不能过度迎合电商平台的低价要求。在半年业绩预报中,蓝月亮也提到,折扣水平于2021年上半年一直在稳步下降。

7月2日,国家市场监管总局发布 《价格违法行为行政处罚规定(修订征求意见稿)》,明确电商平台低价倾销扰乱经营秩序将被处罚,可并处违法所得5倍以下罚款。在监管的一系列重拳下,电商平台低价倾销的势头或将会大幅减少,蓝月亮被迫为客户提供大折扣也将成为历史。而这将是蓝月亮扭亏的关键,今年下半年毛利率也有望夺回高地。

蓝月亮在盈警公告中披露,洗衣业务在今年上半年产生了6700万港元的的亏损。若该业务取得盈利,那蓝月亮在报告期内会有2000多万港元的利润。

那么,为何蓝月亮要进入洗衣业务领域?

在竞争激烈的市场环境中,蓝月亮虽然在洗衣液和洗手液领域多年霸占全国市场份额第一名,但近几年成长步伐渐缓,存在被后浪拍打的潜在风险。所以,营收较为依赖洗衣液的蓝月亮为巩固其市场地位,需要以多元化产品矩阵打响差异化竞争战。

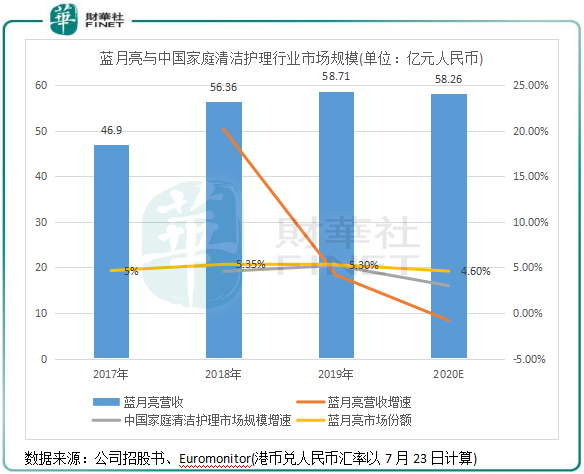

2019年-2020年,中国家庭清洁护理市场规模分别增长5.22%及3%。但作为行业排名前列的强者,蓝月亮期内的营收增速却不及行业规模增速,同期内分别增长4.17%及-0.8%。

很明显,蓝月亮正被竞争对手蚕食掉了部分市场份额。根据弗若斯特沙利文和新思界产业研究中心数据,2020年蓝月亮在中国家居清洁护理市场的占有率为4.6%,较2018年巅峰时期下降0.75个百分点。

特别是洗衣液市场,蓝月亮的市场地位并不稳固。2019年,蓝月亮洗衣液的收入同比增长仅4%,当年行业市场的增速则达到8%左右。2020年,纳爱斯在国内洗衣液的市场份额提升至23.5%,已逼近蓝月亮洗衣液24.4%的市场份额。不难看出,蓝月亮在洗衣液领域的霸主地位已受到威胁。

所以,蓝月亮在2020年年报中指出,将完善产品矩阵,捕捉新业务机会。而蓝月亮十分看重的新业务就是洗衣业务。

早在2015年,受多家大型商超退出合作的影响,蓝月亮独立门户开起了“月亮小屋”门店,首次尝试O2O模式,同时为B端和C端提供常规洗衣、干洗等服务。但后来因为经营不善,大部分月亮小屋门店转租出去。

随着2020年底的上市成功,蓝月亮重新加码月亮洗衣业务。其计划未来(2021-2025年)在广州、天津、重庆及华东建立约五家洗衣中心以持续扩大服务规模。该五家洗衣中心在2021年上半年开工,预计2025年上半年竣工,总投资3.1亿港元,3-4年收支平衡,7-8年收回投资。如今来看,该项业务仍处于投入期,这也一定程度上导致蓝月亮上半年出现亏损。

根据招股书,公司2019年洗衣业务实现收入仅240万元,未能给公司总营收带来大贡献。

对于未来,蓝月亮应更侧重继续实行产品多元化策略。在2020年财报中,蓝月亮也表示仍将推动洗涤剂浓缩化,并将浓缩产品扩大至了洗衣柔顺剂、洗洁精等品类。当前,公司的新品也在提速,洗衣液增加了除菌型、香氛型、内衣型,洗手液增加了泡沫型、免洗型。

同时,蓝月亮正改革线下分销渠道,线上线下整合,改由经销商做地推,规划未来五年与超过2000家线下分销商合作,较2020年上半年大幅增长42.6%-63.9%。

面对纳爱斯、立白、宝洁等竞争对手抢夺市场份额的窘境,洗衣液一哥需要有成功的变革,才能继续维持其市场地位。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享