7月25日晚,調味品行業龍頭之一的中炬高新(600872.SH)公告披露非公開發行股票預案,擬向控股股東定增募資77.91億元,用於300萬噸調味品擴產項目及補充流動資金。與此同時,高管也在回購股份。種種迹象表明管理層似乎在「抄底」,而這個管理層經過股權穿透發現,就是當年「寶萬之爭」的姚振華。

另外,此股為公募大佬易方達張坤的愛股,曾在去年三季度至今年一季度大舉加倉,但今年以來,該股累計下跌幅度約42%,似乎張坤也被套住了。這次姚老板大手筆的運作後,張坤會解套成功嗎?

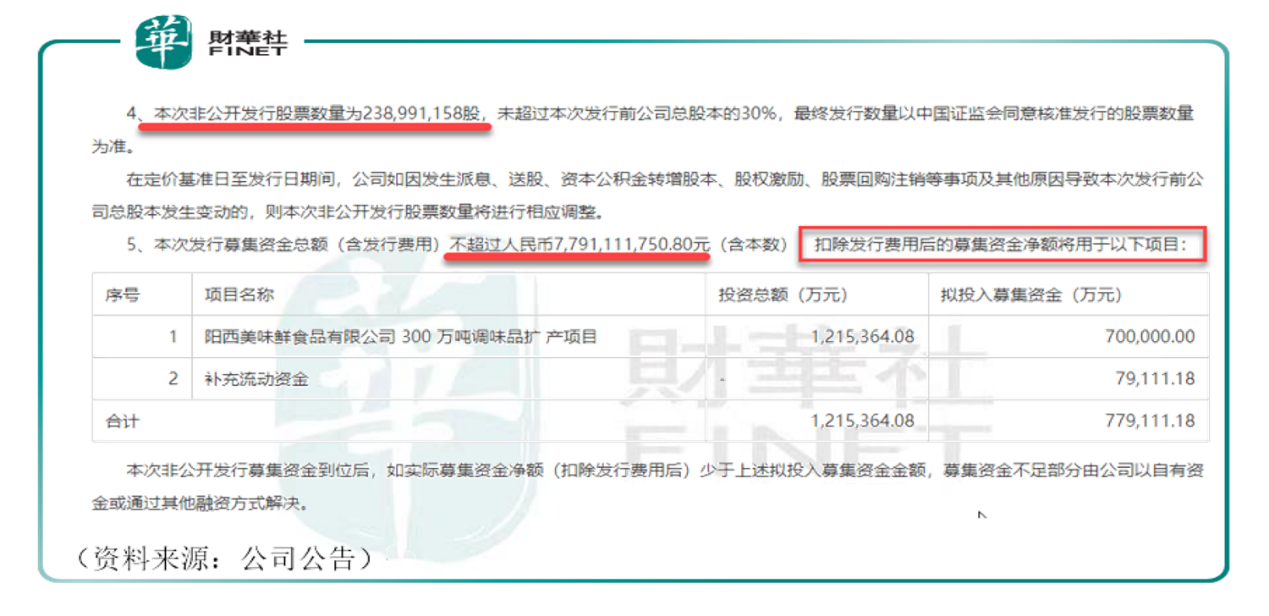

中炬高新(600872)7月25日晚公告顯示,公司擬向控股股東中山潤田非公開發行約2.39億股股票,募集資金總額將不超過77.91億元。募集資金淨額將用於陽西美味鮮食品有限公司300萬噸調味品擴產項目以及補充流動資金。值得注意的是,本次募集資金其中70億是用來擴大再生產的。公司預計該項目將實現年均銷售收入204.09億元,年均淨利潤51.57億元。

此次定增價格為32.60元/股,而中炬高新在上周五的收盤價為37.75元/股,折價近14%。

與此同時,公司擬使用自有資金以集中競價交易方式回購公司股份,回購金額不低於人民幣3億元(含)且不超過人民幣6億元(含),回購價格不超過60元/股,預計回購目前總股本的0.63%-1.26%。

公司表示,本次回購基於對公司未來發展前景的信心和對公司價值的高度認可,回購所得股份將用於注銷,以充分維護公司和投資者利益,穩定投資者預期,增強市場信心,推動公司股票價值的合理回歸。同時,7月17日公司公告擬用於股權激勵的股票回購已完成,實際回購股份0.14億股,佔公司總股本的1.81%。

中炬高新的高光時刻是在2020年,全年股價上漲約70%,而今年以來股價已從去年最高點下跌約42%。而現在既折價募資,又回購股份,似乎公司管理層對於公司前景十分有信心。高管是在此時「抄底」嗎?

中炬高新今年以來的股價表現不佳,並不是個例。實際上,整個調味品板塊2021年以來整體表現都很頹廢。據WIND調味品指數顯示,今年板塊持續震蕩,板塊點數高位分别在今年1月初以及5月底,剩下的時間都是忽上忽下,股價表現遠遠不及2020年的大漲。

具體來看,板塊内12家上市公司中有8家股價跌超80%,其中去年股價漲幅第一的天味食品(603317.SH)年初至今股價已下跌58.9%,而板塊龍頭海天味業(603288.SH)跌幅也達22.79%。這背後的原因是什麽?

股市是基本面的晴雨表。股價表現不佳,自然還是要回歸業績。去年由於疫情原因,「宅經濟」興起,讓調味品行業迎來了一波上漲,行業體現了生活必需品高穩定的特性,而2021年春節後調味品普遍面臨需求疲軟、庫存高企,國融證券認為,今年行業普遍疲軟的主要原因有三:

1、普通消費者收入恢復緩慢,調味品C端需求自疫情高景氣回落至正常水平,但餐飲端僅恢復至疫情前8-9成。

2、疫後供給端為平滑業績波動,普遍加大渠道壓貨力度,疊加春節備貨,拉高春節前渠道庫存,加大庫存消化壓力;

3、社區團購渠道以低價優勢衝擊調味品傳統渠道(海天/廚邦社團購價僅為傳統渠道的7-8折),主要影響為壓縮渠道利潤率+改變流通結構(傳統渠道客流下降)+加劇品牌競爭(地域品牌切入)。拖累傳統渠道周轉速度,低價甩貨又降低經銷商積極性。

從機構分析的這三點來看,前兩點可以理解為供需關係失衡以及疊加疫情影響,但第三點筆者認為值得投資者重視,原因在於渠道的改變,社區團購渠道的興起確實給傳統渠道帶來了衝擊,最典型的衝擊因素就是價格的變化。

雖然國融證券預計社團渠道短期衝擊將被逐步消化,但玩法的改變大概率會帶來中長期的行業格局改變。

而對於調味品行業接下來的趨勢方向,方正證券認為,調味品行業三季度是驗證業績復蘇的窗口期。近段時間業績真空期内,行情更多的是受流動性、行業比較和市場情緒等因素影響。

調味品行業也和餐飲行業息息相關,頂著「火鍋第一股」光環的海底撈,這兩年也同樣在遭遇「水逆期」。不過根據7月25日海底撈(06862.HK)公告,預期中期業績將扭虧為盈,而作為餐飲行業密切相關的調味品行業,也許會如方正證券預判的那樣,將在下半年迎來反轉。

此次中炬高新的定增由控股股東中山潤田全額認購,中山潤田原持有公司股份1.99億股,佔公司25%股份,認購全部完成後中山潤田持股比例將升至42.31%,且認購後鎖定期為3年。

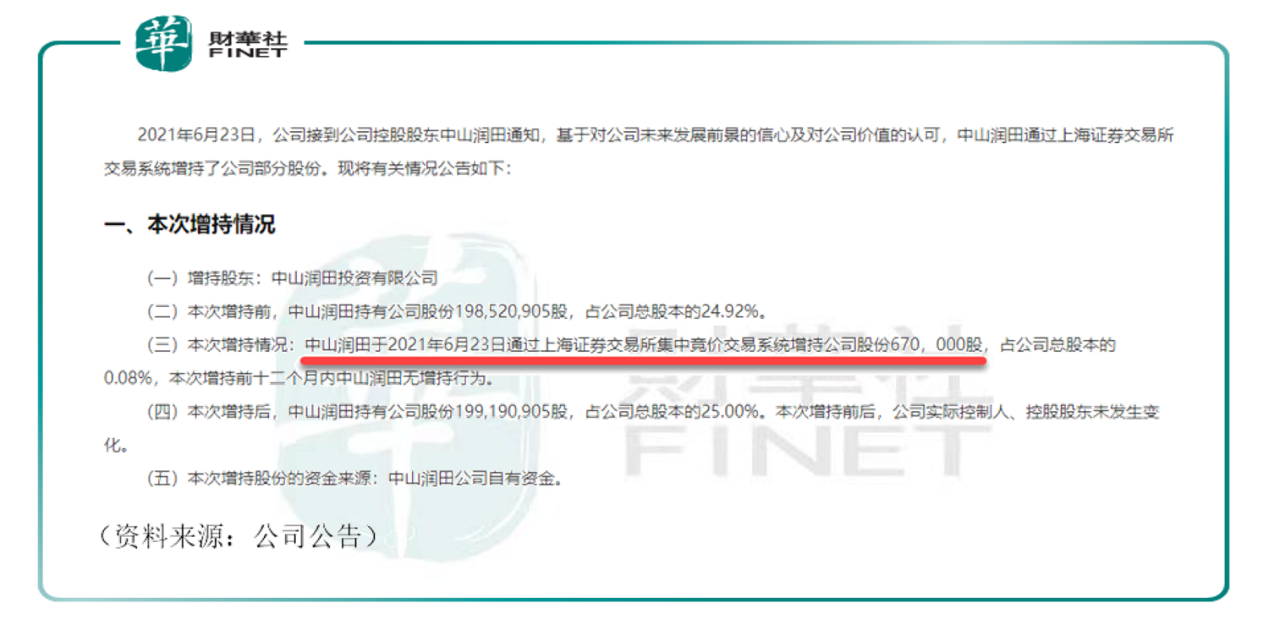

通過股權穿透發現,中山潤田公司由寶能集團控制。姚老板旗下的寶能集團,相信投資者並不陌生。就是當年和萬科進行「寶萬之爭」,最後成為教科書式經典案例的寶能。這次大手筆的募資意味著,寶能集團持續看好中炬高新調味品主業的長期發展。而距離上次中山潤田增持股份,才僅僅過了1個月。

據公司6月23日晚間公告,控股股東中山潤田增持公司股份670,000股,佔公司總股本的0.08%,該次增持後,中山潤田持股比例佔公司總股本的25.00%。

自寶能實控中炬高新後,2019年中炬高新提出了「聚焦健康食品主業,把公司打造成為國内超一流的綜合性調味品集團企業」的戰略定位,並基於此定位設立了調味品主業「五年雙百」的發展目標:即營業收入過百億元,年產銷量過百萬噸的雙百目標。

根據艾媒咨詢的數據,2020年調味品市場規模達到3950億元,市場空間很大。目前行業内,中炬高新僅次於海天味業,排名第二,2020年收入超50億元。此番砸下巨量資金,加碼調味品主業,勢必是為了加快企業的發展和雙百目標的實現。

從公司財務數據來看,今年一季度公司實現歸母淨利潤1.75億元,歸母淨利潤下降主要與毛利率下降和費用率上升有關。

而半年報數據目前暫未公佈,不過從這次募資+回購事件後,機構的反應來看,截至7月26日,已有4家券商在25日公告後給予了買入評級。

對於公司接下來的行業佈局,近期有投資者在互動平台上詢問:「公司是否會考慮佈局火鍋底料和蘸醬等相關產品?」。公司在7月26日回復道:「公司已經在上半年推出了火鍋底料新品,並成立廚邦食品研究院,加快研發體係的變革;下一步將會根據市場的消費者的消費趨勢加快新品的開發,並繼續加大營銷力度,以此增加消費者對廚邦產品的選擇」。

截至今年一季報,「公募一哥」張坤管理的易方達中小盤混合、易方達藍籌精選混合、易方達優質企業三年持有混合均出現在中炬高新前十大股東名單中,合計持有中炬高新約7400萬股股份,佔該公司總股本比例達9.29%,較去年四季度末持倉合計增持5350萬股。張坤在一季度大舉加倉的中炬高新股份,據券商中國報道,外界預測加倉平均股價為59.57元/股,總成本約為30億元。而最新增減持情況在二季報中未見詳細披露。另外,截至一季報,該股的十大股東中,還有兩只社保基金在持有。

值得注意的是,張坤管理的易方達中小盤混合基金於2020年三季度就已開始加倉中炬高新,該基金去年三季報首次出現在該股十大股東名單中,而今年一季度的5350萬股大舉加倉,讓市場更加關注這只股。目前已經過了快1年,股價反而持續下跌,看來張坤也是抄底太早了。本次姚老板的大手筆運作,能否讓張坤早日「解套」呢?

張坤的命運我們目前還很難預測,但中炬高新卻在公告後的周一高開了。7月26日在大盤一片綠的情況下,中炬高新逆勢高開,雖然高開後下跌,但午間有5%漲幅的盤中異動,從盤面表現看有資金已然關注到該股。從盤後的資金流向也證明了這一點。據WIND數據,近1日陸股通淨買入1810萬元,而周一當日主力資金也呈淨流入狀態

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享