前言:

在財華社策劃專題《風口將至之國產疫苗》的企業篇中,智飛生物(300122.SZ)是五家疫苗企業(智飛生物、康泰生物、康希諾、長春高新、華蘭生物)的帶頭大哥,唯一一家市值一度突破3,000億元的疫苗股。

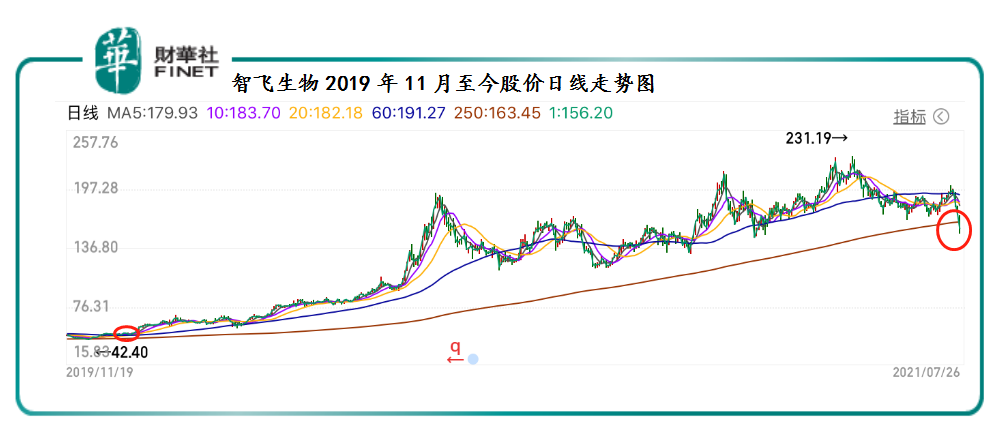

然而,最近帶頭大哥在二級市場過的並不開心。股價近三個交易日股價均出現大跌,累計跌幅為20.45%,市值蒸發640億元。此外,股價日線首度跌破年線(250均線)這一關鍵支撐位,這是自智飛生物2019年12月以來首度出現跌破年線。

跌破年線這一關鍵點位,智飛生物股價領跌背後說明什麽呢?另外,業績是決定二級市場投資情緒的關鍵因素之一,是否智飛生物内在價值有變呢?

最近幾個交易日,A股及港股投資情緒比較低迷,走勢繼續與美股「牛市」行情背離。

據富途數據顯示,截至2021年7月26日收盤,近五個交易日,上證指數及恒生指數累計跌幅為2.03%及4.2%,道瓊斯指數則連續四連陽,累計收漲1.08%。

在A股陰跌的期間内,年初領漲的生物疫苗板塊,投資情緒突然急轉直下,相關成份股股價大幅下挫。

據富途數據顯示,近五個交易日,生物疫苗板塊累計跌幅達9.18%,僅次於酒店板塊、教育板塊及白酒板塊。

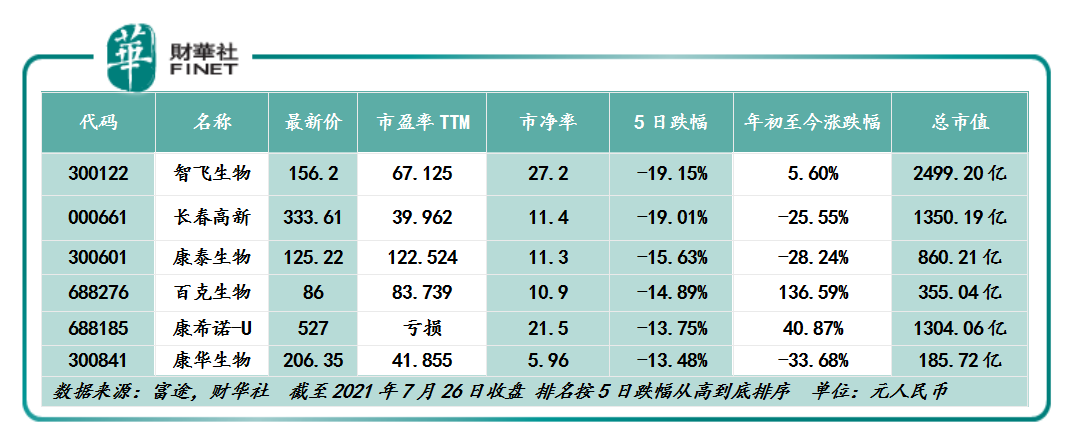

在生物疫苗板塊中,近五個交易日,股價跌幅最大是智飛生物,以19.15%處於領跌狀態,緊隨其後的是長春高新(000661.SZ)及康泰生物(300601.SZ),近五個交易日股價累計跌幅分别為19.01%及15.63%。

值得注意的是,在生物疫苗板塊大幅回調的背景之下,領跌的大多數疫苗企業普遍存在高估值的情況。

截至2021年7月26日,生物疫苗板塊市盈率(TTM)為44.6倍,市淨率為5.14倍。在6家跌幅超過10%的疫苗企業中,剔除虧損企業市盈率高於生物疫苗板塊的5家。其中,智飛生物股價雖處於領跌的態勢,但市盈率仍有67倍,依舊高於生物疫苗板塊及其他疫苗上市企業不少。

不僅如此,智飛生物市淨率同樣是高於生物疫苗板塊,甚至在領跌的前六大疫苗股中市淨率最高。截至2021年7月26日,智飛生物市淨率為27.2倍。

從估值角度及大市投資情緒角度來看,智飛生物及其所在的生物疫苗板塊出現大幅回調,除了受上證指數投資情緒趨於負面有很大的關係外,高估值生物疫苗板塊同樣承受投資情緒從高到低的回撤風險。此外,近期公募基金及機構減持生物疫苗股亦給生物疫苗板塊帶來不小的壓力。

在投資情緒極其低迷的大背景下,高估值及高換手率的投資標的股勢必會存在更多回撤風險及股價異動風險。因此,以智飛生物為代表的高估值投資標的,大概率因前期估值過高而在投資情緒消散的形勢下,出現了估值重塑。

大膽假設,如果後市二級市場投資情緒繼續以震蕩為主,投資情緒逐步往謹慎方向轉變,高估值的生物疫苗板塊繼續回調至市場認為合理的位置,生物疫苗板塊或迎來大規模的估值重塑的可能。

在估值重塑可能發生當下,該如何看待智飛生物的内在價值呢?

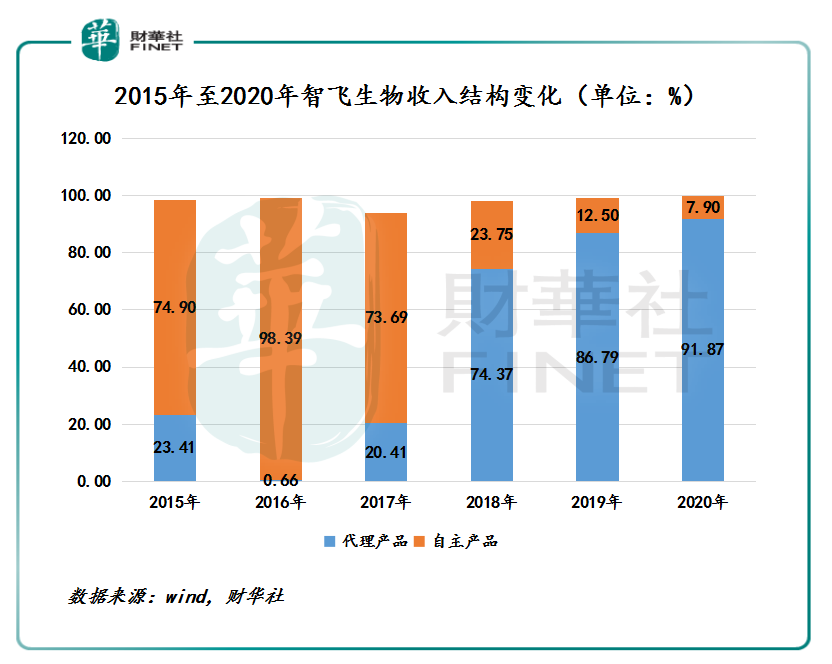

從過往業績增速來看,以「代理」和「自研」兩條腿走路的智飛生物,顯然要比同期其他疫苗公司業績增速提升的快。其中,智飛生物代理業務成為其股價及業績出現戴維斯雙擊很重要的驅動因素之一。

智飛生物在2011年便開始了與全球疫苗龍頭之一的默沙東的合作,負責默沙東麻疹風疹腮腺炎三聯疫苗和23價肺炎球菌多糖疫苗在國内的市場推廣工作。不僅如此,近些年大熱的HPV疫苗,讓智飛生物成為默沙東在中國最主要的「代理仔」。

2017、2018年默沙東四價HPV疫苗和九價HPV疫苗分别獲得了國家食品藥品監督管理局頒發的藥品注冊批件,智飛生物成為中國境内獨家代理商。此後,銷售業績隨著HPV疫苗大火而大增,估值也從此時開始大增。

截至2017年至2020年,智飛生物代理產品收入佔總收入比重分别為74.37%、86.79%及91.87%,連續三年超過自主產品收入比重。值得注意的是,在2017年之前,代理業務收入佔總收入比重在25%以内。

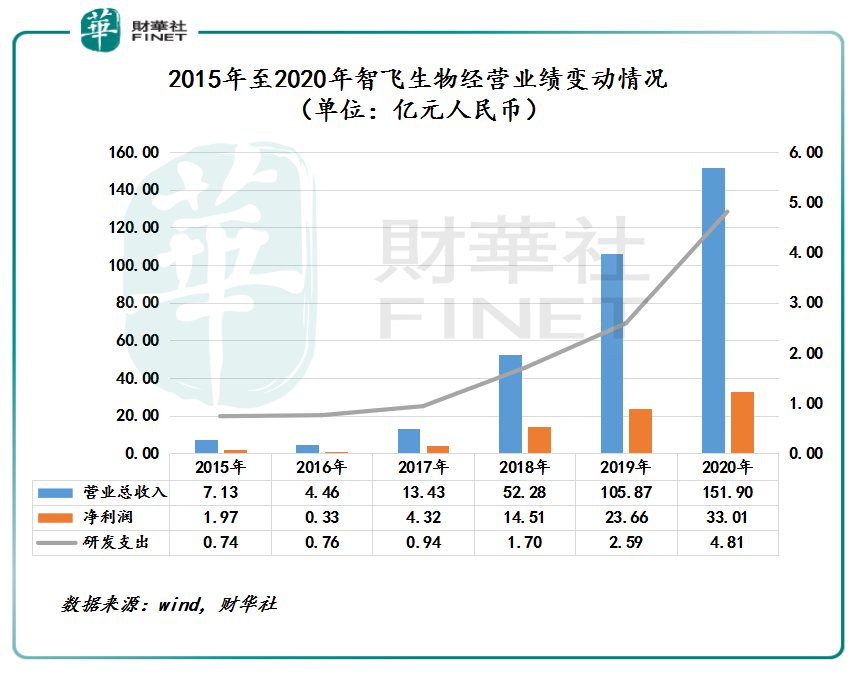

在代理業務瘋狂輸出之下,智飛生物經營業績持續領跑整個中國疫苗行業及同業競爭對手。

智飛生物2017年至2020年營收復合年增速為125%,2017年至2020年淨利潤復合年增速為97%。而中國疫苗市場規模的2017年至2020年復合年增長率為36.2%,同業競爭對手長春高新2017年至2020年營收復合年增速為27.9%,康泰生物2017年至2020年營收復合年增長率為24.9%。

在2020年業績及2021年一季度利好助力之下,智飛生物又借助新冠疫苗概念爆炒而逐步走上「疫苗一哥」的寶座。

在今年5月份,智飛生物股價一度創出歷史新高的231.19元,市值突破3600億元,估值超100倍,成為生物疫苗板塊「最靓的仔」。

從收入結構角度來看,代工業務收入持續攀升已經反映出「獨家代理」給智飛生物帶來可觀的業績支撐,現有價值被不斷釋放,股價也順勢而上。至於未來智飛生物股價或估值能否保持領漲或領跑的態勢,内在價值逐步釋放才是關鍵。

而未來内在價值得看高盈利空間的自研產品。自研產品商業化進程好壞將決定智飛生物内在價值的空間有多大。這一點亦是券商敢給予智飛生物高目標價及業績預期的最主要影響因素之一。

在券商最新研報中,東興證券認為智飛生物自主在研產品將步入收獲期。東興證券認為智飛生物EC診斷試劑和預防用微卡(母牛分枝桿菌疫苗)為結核矩陣兩大重磅品種,作用於潛伏感染者的診斷和幹預,未來市場規模有望達49億元;智飛生物重組蛋白新冠疫苗當前處於臨床三期階段,已於3月獲批緊急使用,當前已於大部分省份展開接種,判斷第二季度新冠疫苗有望大幅貢獻業績。

東興證券還指,智飛生物四價流感疫苗和人二倍體狂犬疫苗已完成臨床試驗工作,有望於2021年報產。

除此之外,國盛證券、西部證券、萬聯證券在内的多家券商同樣預防性微卡和EC診斷試劑兩大品種持看好態度,認為潛在巨大市場空間。

因此,在生物疫苗板塊投資熱度消散且投資情緒偏謹慎的環境之下,倘若能在代理業務保持穩定增量的形勢之下,前期通過大手筆研發投入打造的自主研發管線能如同券商所述的一樣,迎來收獲期。那麽,智飛生物内在價值有望迎來兌現,業績及股價有望實現戴維斯雙擊。

至於,估值能否重返100倍以上,更是多得看二級市場對疫苗股投資熱度,當然業績增長能力是企業價值的基本體現。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享