辛醜年中,茅指數勢衰,寧指數「揭竿而起」......

「茅指數」中的東方財富(300059.SZ)近日又再披露中報業績,公司期内總收入錄得57.8億元,同比增長73.17%;歸屬公司股東淨利潤37.3億元,同比增長106%;扣非歸母淨利潤36.3億元,同比增長109%。

「券茅」東方財富不可謂不優秀,只可惜「茅指數」已式微。東茅再強勢,是否你那個改變江山移主易幟的大趨勢?

財華社此前文章《「券茅」人事大地震,東方財富如何發力未來?》曾談到東方財富第一季業績和公司從股評網站起步到業務範圍涵蓋股票證券、基金代售、專業資訊和網站廣告的A股唯一互聯網券商。

如今東財中報已出,前後環比,就可以看出「券茅」的第二季度是變差還是變得更好。

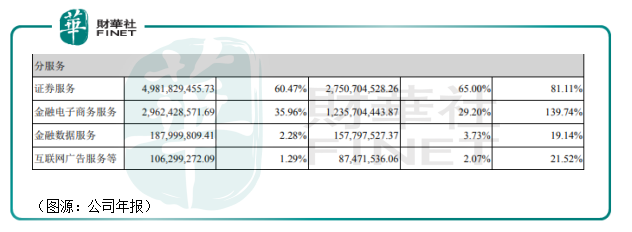

東方財富旗下有四條業務線,分别是證券業務、金融電子商務服務、金融數據服務、互聯網廣告服務。

證券業務主要由東方財富證券、東方財富期貨、哈富證券等子公司承擔,負責為用戶提供證券、期貨經紀服務;金融電子商務即天天基金提供的第三方基金銷售服務。

金融數據服務是指向PC端、移動端用戶提供的專業金融數據服務;互聯網廣告是指在東方財富網及其他頻道上提供的互聯網廣告服務。按照去年業績統計,東財數據服務和互聯網廣告服務佔比較小,分别只有2.28%和1.29%。

因此,本文只討論東財上半年的證券業務和第三方基金代售業務兩大業務。東方財富分别在2013年及2015年引入第三方基金代售業務和證券業務。在此之前,公司無論互聯網廣告還是金融數據服務,所產生收入有限。

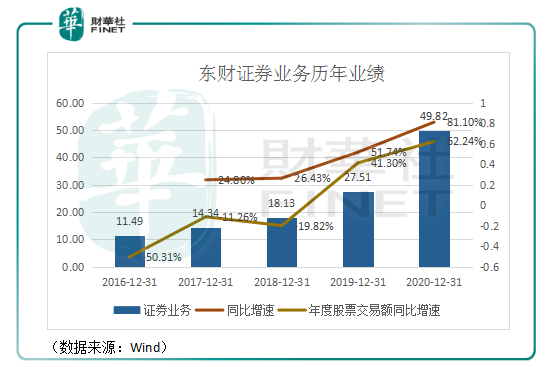

證券業務方面,東財上半年收入為32.23億元,同比增長55.73%。公司稱其證券業務收入同比大幅增加主要是由於股票交易量和融資融券規模同比大幅增加。

對比東財過往年度證券業務增速,其證券業務收入顯著高於同期股票交易量的增速,但其整體增速快慢一定程度上仍會受到大市影響。

第三方基金代售業務方面,上半年東財錄得金融電子商務服務業務收入23.97億元,同比增長109.77%。截至 6月末,天天基金網共上線146家公募基金管理人10863只基金產品,基金銷售額9753.04億元。平台日均活躍訪問用戶數337.99萬。

在此前的文章中,小編曾懷疑東財基金代售業務甚至是證券業務都可能會受到市場交投情況影響。去年7月份開始是基金的牛市,今年基金交易冷下來之後,基金代售收入佔比較大的東方財富業績可能會受到較大影響。

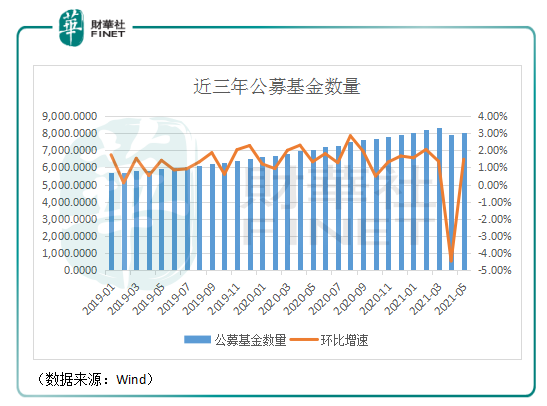

對比去年上半年和今年上半年天天基金網上基金銷售情況,可以發現天天基金的基金代售並沒有發生預期中因為大市基金交易遇冷而導致分部業績下滑。去年上半年天天基金共上線140家公募基金管理人8729只基金產品,基金銷售金額合共5683.63億元。

兩個統計年度比較,天天基金網今年上半年的基金代售銷售成績顯然好於去年上半年。從公募基金數量環比增速看,基金市場在去年3月份開始進入景氣期,環比增速持續超過1%。至今年四月份,公募基金數量出現負增長,基金市場交投徹底歸於平靜。

由此推斷,目前決定天天基金第三方基金代售業務收入的主要因素並非市場外部投資情緒,而是平台對增量用戶的獲取。目前天天基金平台活躍訪問用戶數只有337.99萬,對比國内手機網民9.86億的規模還有非常大的滲透空間。

值得一提的是,根據其實在年度業績會上透露,除了作為渠道代銷基金之外,東財下屬基金業務已發行了12支基金產品。對比代銷的業務模式,自己發行基金除了可以收取渠道端的認購費和申購費之外,還可以收取更多的基金管理費和贖回費,或會成為東財基金銷售業務的下一個增長點。

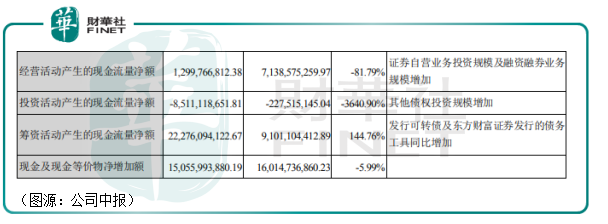

如果說上半年的東財有什麽「瑕疵」的話,應該是公司期内對重資產的兩融業務投入了較多的資金,導致公司經營活動產生現金流量淨額下滑82%,並通過發行可轉債補充經營現金流。 長此以往,該重資產的經營模式可能會對東財的經營資金產生一定壓力。

在A股市場上,同花順沒有證券業務,只有17%收入來自基金銷售,嚴格意義上並不算互聯網券商。

但在美股中概股里,真正互聯網券商卻有兩只,即老虎和富途證券。三者比較,可以發現同為互聯網券商的東財,與其他兩個主攻境外市場的同行相比,各自優缺點在哪。

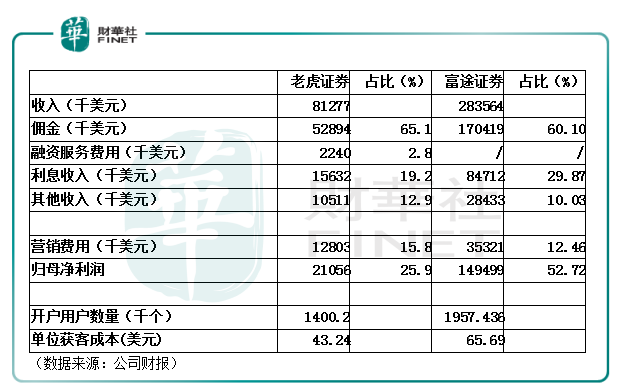

按今年第一季業績數據,老虎和富途證券收入主要均來自佣金收入,佔總收入比例均在60%以上。此外,兩平台收入主要來自於兩融產生利息收入和IPO承銷等業務產生的其他收入,沒有第三方代銷基金產生的渠道費收入。

第一季内,老虎證券和富途證券收入分别是8127.7萬美元及2.83億美元,折合人民幣5.3億元及18.3億元,平台開戶用戶分别有140萬及195.7萬。

按照半年報證券業務佔比56%比例計算, 第一季東方財富證券業務收入大約為16億元,高於老虎證券,略低於富途證券。因為東財一直沒有公佈其證券業務的注冊用戶規模數據,因此無法得出東財的單位獲客成本和ARPU。

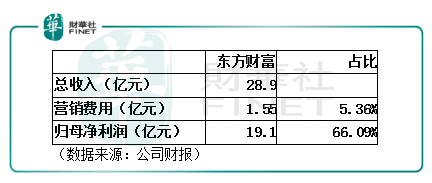

但從營銷費用率上看,即便以東財總銷售費用和證券業務收入對比得出其銷售費用率9.6%,該指標依然遠低於同行的老虎和富途證券。從利潤率看,東財綜合利潤率為66%。只論證券業務的話,其利潤率預計會高於整體利潤率(原因是東財證券業務成本極低,在報表中忽略不計)。

三者比較的話,擁有東方財富網導流的東財在營銷獲客端有較大優勢,其營銷費用率為三者最低,盈利能力亦最高。鑒於A股市場和境外市場潛在用戶規模存在較大差距,東方財富、老虎證券和富途證券三者比較,更優質的標的依然是東方財富。

「券商茅」作為一家非典型的互聯網券商,和傳統券商同行相比,也會有它一些固有的問題。 例如它的人均工資顯著低於以「高薪」著稱的傳統券商。為此,公司已計劃向核心團隊實施限制性股票激勵計劃,綁定公司核心骨幹成員。

同時,互聯網券商因為不用投入較多的資金到營銷端,其盈利能力相比其他券商會更加出色。

高速增長的「券商茅」,憂慮只有一個——身為茅指數一員,會不會突然因為高估值遭到市場抛棄(公司最新市盈率51X)。

不過這對於股價上週五才創下新高、同時第二季遭公募基金增持4億股的「券茅」而言,這也好像不是太大的問題。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享