7月26日,港股和A股市場經歷黑色星期一。其中,教育行業直接受「核打擊」,慘遭血洗;科技股和物管股等板塊亦受重挫。

該三個板塊之所以出現恐慌性抛售,原因是監管層對多個行業進行監管加碼。其中教育行業《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(以下簡稱「雙減」政策)重磅落地;互聯網行業反壟斷法加碼,《關於落實網絡餐飲平台責任切實維護外賣送餐員權益的指導意見》近日出爐;地產行業監管不斷深化,《關於加強和改進住宅物業管理工作的通知》也應運而生。

政策對港股和A股市場的影響越來越大,從中可以看出,時代已變,當下任何行業的發展,更需要優先考慮同國家發展路線相匹配。任何行業需要回歸初心,不能被資本野蠻裹挾控制。

所以不難看出,為何監管層對K12校外培訓出重拳了。此次史無前例的監管力度,嚴禁資本化運作和上市融資、壓降課時等,就是要遏制資本在教育行業無序擴張的行為,為孩子和家長減負。

「雙減」政策披露後,港股和A股的教培企業股價紛紛暴跌,其中思考樂教育(01769.HK)累計暴跌逾70%,新東方在線(01797.HK)大跌超60%。在教培股的影響下,民辦高教股受拖累,中教控股(00839.HK)和新高教(02001.HK)等股累計跌超20%。

值得注意的是,「雙減」政策指向的是K12教培市場,民辦高教和職業教育並不在條例範圍内,即不受其中的條例影響。

實際上,從監管層面來看,國内K12教培市場和民辦高教市場之間的秩序可謂是相差甚遠,如同一支懶散混亂的團隊與一支紀律嚴明的團隊相比。高教行業一直以來都是被強監管,在辦學資質、師資、土地、學額、收費等方面都受到嚴格監管,例如在收費方面,民辦高校的收費須經教育機關或勞動和社會保障機關審查,並經政府價格主管部門批準,以及學校應獲取收費許可證。

今年5月,修訂後的民促法正式落地,從法規層面真正消除了民辦高校板塊關於關聯交易、兼並收購、協議控制等方面政策的不確定性風險,同時還鼓勵企業以獨資、合資、合作等方式舉辦實施職業教育的民辦學校。

此外,由於我國經濟轉型期間應用型人才供應不足,去年政府工作報告提出2020年及2021年高職院校擴招200萬人。在政策支持下,民辦院校有望獲得更多的招生,從而迅速擴大學生規模。

而在K12教培領域,則是另一番景象。與民辦高教領域得到良好的規範不同,校外培訓市場亂象叠生,不符合資質、管理混亂、借機斂財、虛假宣傳、與學校勾連謀利等問題的機構眾多,已嚴重脫離了教育的初心。在近幾年來大量資本的注入下,教培領域的内卷日趨嚴重,整個行業正走在被資本裹挾的路上。

監管得越多越嚴,表明政策風險就越可控可預期。「雙減」政策的出台,監管層的意圖是重拳整頓和規範教培市場,讓教培行業大瘦身,最終回歸本質和初心。而民辦高教作為一直被嚴管且政策支持的領域,很明顯近幾日在資本市場上被「雙減」政策誤傷了。

當教培市場大幅收窄後,對民辦高教會有何影響?中教控股CEO喻恺在回應「雙減」政策時表示:國家這次的政策目標是為中小學生「減負」,與之對應的,民辦高教行業是創造更多升學機會,讓全國的中小學生都更有可能實現升學夢想。民辦高教學額越多,中小學生的競爭越少負擔越小、家庭越幸福、國家未來越可期。

從這方面來看,「雙減」政策不但對民辦高教影響不大,反而是間接利好,因為可為學生實現接受高等教育提供了更寬的條件,從而為民辦高教帶來成長空間。

在政策利好下,港股今年迎來兩只民辦高教股,分别為華南職業教育(06913.HK)和中國通才教育(02175.HK)。此外,科大教育、賀陽教育等民企也相繼向港交所遞交了招股書。

目前,港股民辦高教股達20只,佔了教育板塊的1/2。這些企業多數都有同一個顯著特徵,那就是區域性明顯。而隨著企業上市拓寬融資渠道,在外延式並購下未來國内民辦高校集團化的趨勢將會更明顯。

根據教育部數據,2018年我國民辦高校數量為756所,數量呈逐年穩步上升趨勢。而根據財華社統計,目前上市民辦高教企業旗下學校累計數量不超過100所,這意味著,即便不考慮未來新增的民辦高校,未來上市民辦高教企業在學校數量層面就有數倍的擴張空間。

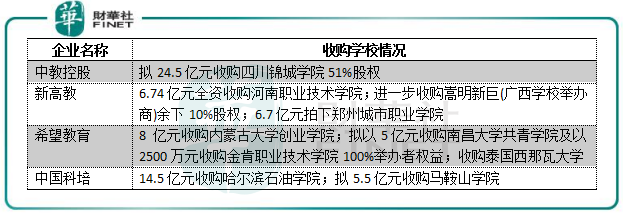

在這種背景下,今年以來上市民辦高教企業並購潮明顯加速,擴張成為民辦高教集團的當務之急。其中希望教育繼續執行「買買買」模式,年内正在收購和完成收購的學校有4家;中國科培則收購兩家學院,其計劃今年内還有一個並購落地。

作為昔日華中K-12教育領域的頭部企業,宇華教育(06168.HK)登港上市之後加大在高教資源投資力度,成為高教板塊中的一員。宇華教育的動作,很明顯是要避開政策風險較大的K12教育領域,轉戰確定性更強的高等教育領域,提升非義務教育業務佔比。

2021財年中期,宇華教育大學業務的收入比重達74.1%,遠超過K12教育業務。「雙減」政策頒佈以來,宇華教育股價跌幅明顯低於天立教育(01773.HK)等K12教育股。

當前的民辦高教規模增長除了收並購外,高職擴招、專升本擴招以及學院轉設亦成為企業增長的推動力。

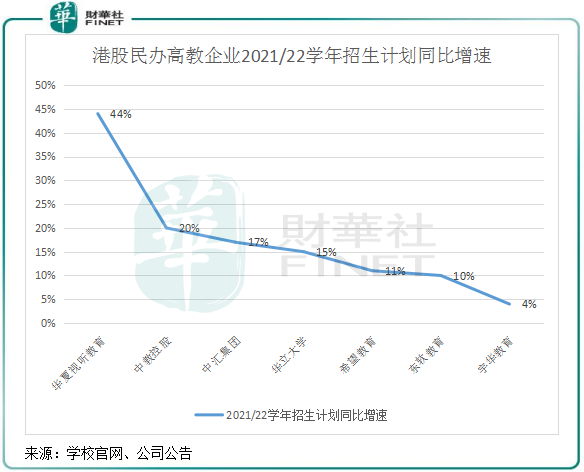

根據上述7家民辦高教企業公佈的2021/22學年招生計劃,這些企業學生人數將維持過去的快速增長勢頭。其中華夏視聽教(01981.HK)、中匯集團(00382.HK)和華立大學(01756.HK)得益於學校轉設成功而提升了招生計劃,招生計劃同比增速分别為44%、17%及15%。

而中教控股和希望教育則依靠對外收並購後的整合能力,也維持了招生計劃的增長。

此外,提升學費水平亦成為民辦高教企業實現利潤增長的重要途徑。

小結:「雙減」政策下,民辦高教企業股價大跌,更多是受市場氛圍影響。民促法的實施、高職擴招的推進等,都表明民辦高教行業依然是確定性強的優質賽道。

「雙減」政策披露後,在教培企業面臨多家投行下調評級的同時,民辦高教龍頭中教控股獲得了幾家投行「增持」或「買入」評級,一些投資機構認為高等教育領域是「雙減」政策下的避風港。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享