最近A股市场的许多个股遭遇暴跌,连有“价值投资标杆”之称的贵州茅台也在7月21日至7月27日期间放量下挫了13.49%。由此可见,“关灯吃面”的人不在少数。

不过,科技细分领域内的多只概念股却逆势上涨,与近期的下跌行情形成了鲜明的对比。

其中,南大光电(300346.SZ)股价在5月11日至7月27日期间累涨超95%,并于7月27日的盘中创下历史新高。

值得一提的是,就在7月27日盘后,南大光电又宣布了子公司将获国家集成电路产业投资基金二期股份有限公司(“大基金二期”)增资的消息。

7月28日,该公司的股价直接高开2.23%,最终飙涨了15.22%,报收58.3元/股,再度刷新历史新高。

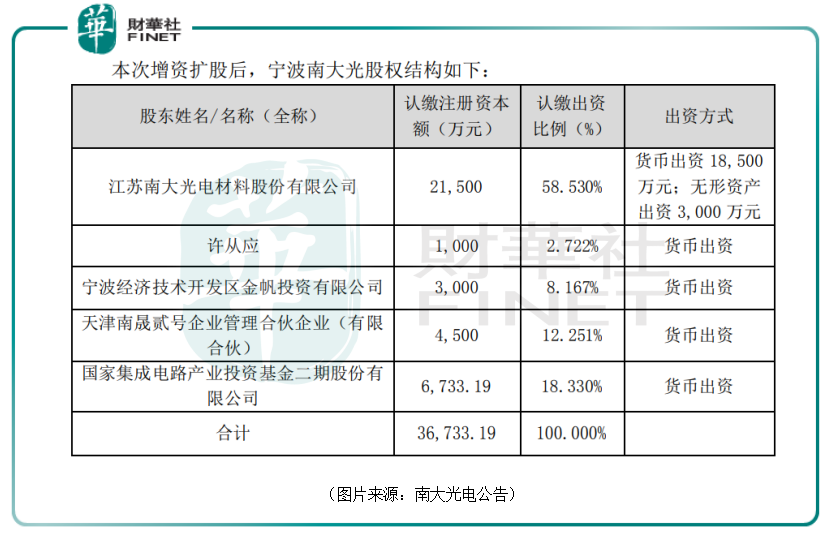

具体来看,南大光电公告称,为完善布局,加快光刻胶事业发展,公司持股71.67%的控股子公司宁波南大光电材料有限公司(“宁波南大光电”)拟通过增资扩股方式引入战略投资者大基金二期。

根据相关协议,大基金二期拟以合计人民币1.833亿元的价格认购宁波南大光电的新增注册资本6733.19万元。增资价格约为2.72元/注册资本。

此次增资完成后,宁波南大光电的注册资本由3亿元增加至3.67亿元。投资金额中的6733.19万元计入新增注册资本,其余1.16亿元计入资本公积。

上市公司南大光电对宁波南大光电的持股比例由71.67%降至58.53%,此次增资扩股后,大基金二期将持有宁波南大光电18.33%的股份,将成为第二大股东。

据悉,此次宁波南大光电投前估值确定为8.167亿元。

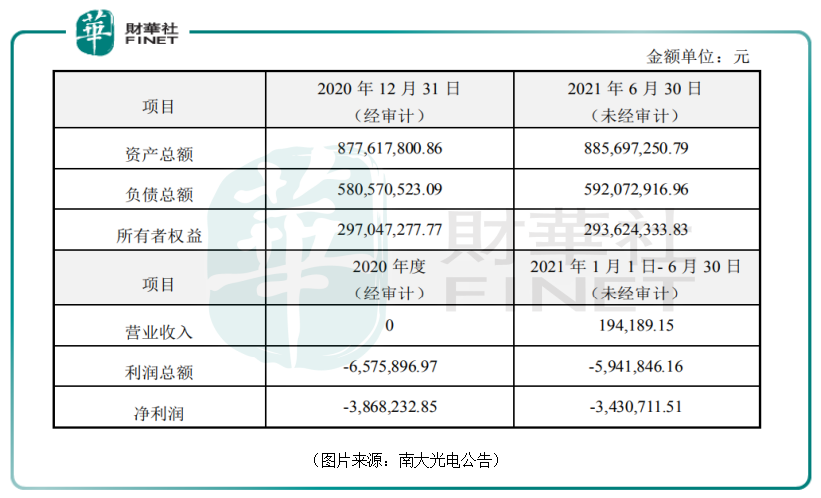

不过,南大光电的这家子公司却还未实现盈利。2020年经审计的营收为0,净利润亏损386.82万元,今年一季度实现营收19.42万元,净利润亏损343.07万元。

一家还未盈利的子公司为何受到大基金二期的青睐?投前估值能超过8亿元?

其实这主要和宁波南大光电所从事的业务有关。

资料显示,宁波南大光电是国家科技重大专项(02专项)之“ArF光刻胶产品开发与产业化”项目的实施主体单位。

目前,该子公司已经建成年产25吨的ArF(干式和浸没式)光刻胶产品生产线;研发的ArF光刻胶产品分别通过一家存储芯片制造企业和一家逻辑芯片制造企业的客户认证,相关主要芯片制造企业的认证工作则正在推进中。

光刻是IC(集成电路)制造中最重要的一环,是将IC设计好的图形由掩膜版转移至硅片后再进行下一步刻蚀的工艺,成本占芯片制造的30%,时间占50%,是IC制造中耗时最大、难度最高的工艺。

而光刻胶就是光刻过程中需要用到的一种关键材料。国联证券研报数据显示,集成电路制造材料中,光刻胶占比为5%左右,辅助材料占比7%,是除硅片、电子特气、掩膜版外销售额最多的材料。

而半导体光刻胶按照曝光波长可分为g线(436nm)、i线(365nm)、KrF(248nm),ArF(193nm)以及新兴起的EUV光刻胶等5大类,从全球半导体光刻胶需求来看,ArF光刻胶目前占比最多。

可以说,ArF光刻胶对于芯片制造来说很重要。

不过,长期以来,国内高端光刻胶市场长期为国外巨头所垄断。这种现状也让我国芯片制造有“卡脖子”的风险。

近些年来,国内半导体产业链都强调一个国产替代,宁波南大光电就是ArF光刻胶细分领域国产替代的门面担当。

此次大基金二期增资入股不仅能扩充资金实力,最关键的是有助于增强宁波南大光电与国内半导体设备、芯片制造头部企业的协同,从而加速光刻胶业务的发展。

一直以来,该子公司的研发进展可以说是广受关注,前景也被大家看好。

随着子公司的发展,作为宁波南大光电的母公司,南大光电自然也能从中受益,其前景同样被很多人高看一眼。这也是该上市公司股价飙涨的主要原因。

不过,光刻胶及配套材料业务暂时还没有贡献利润,南大光电目前的主要业务其实是先进前驱体材料和电子特气这两种半导体材料。

其中,2020年,特气产品贡献了72.18%的收入和76.58%的利润,是最为核心的业务。

南大光电的电子特气主要包括氢类电子特气产品和含氟电子特气产品。前者主要包括磷烷、砷烷等,是集成电路和LED制备中的主要支撑材料;含氟电子特气是应用于微电子工业(如集成电路、平板显示、太阳能薄膜等)的一种优良等离子蚀刻和清洗材料,主要包括三氟化氮、六氟化硫等。

近些年来,随着国内半导体行业的高速发展,电子特气行业的景气度也在不断提升,南大光电的业绩也因此受益,整体在大幅增长。

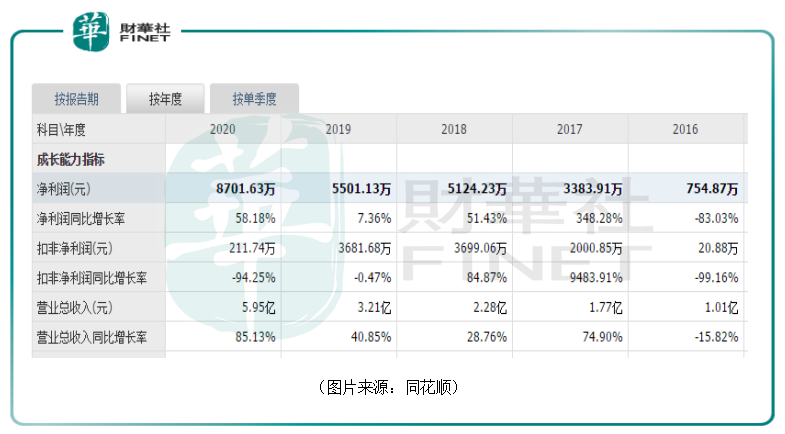

2020年,该公司实现营收5.95亿元,同比增长85.13%,实现净利润8701.63万元,同比增长58.18%,实现扣非净利润211.74万元,同比下降94.25%。

据悉,2020年的非经常性损益主要为出售参股公司北京科华微电子材料有限公司股权取得的转让收益及相关政府补贴。

今年一季度,南大光电实现营收2.11亿元,同比增长76.74%,实现净利润4259.76万元,同比增长22.15%。

展望未来,该公司的核心业务电子特气和光刻胶一样主要受益于国内半导体产业的高速发展和国产替代带来的机遇。

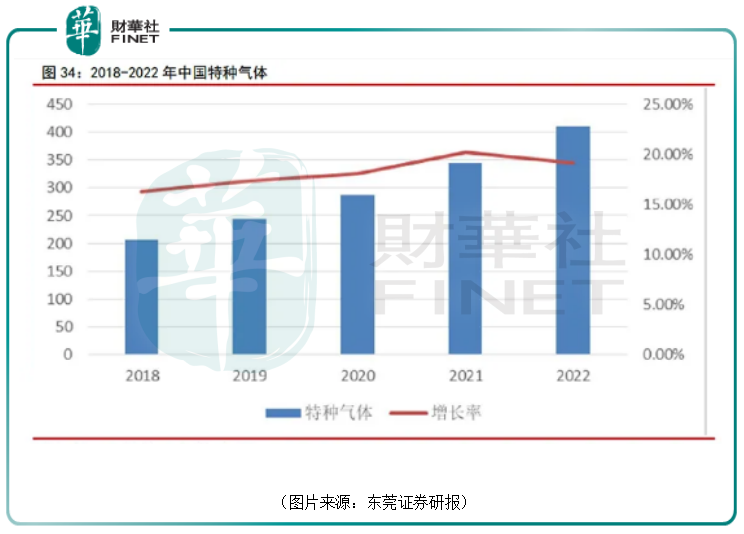

东莞证券的研报显示,2017年中国的特种气体市场规模已达到约178亿元,预期此后5年将以平均超过15%的年增长率高速增长,到2022年中国特种气体市场规模将达到411亿元。

而南大光电的先进前驱体材料板块主要由MO源类产品构成,同时布局高纯ALD/CVD前驱体、高K三甲基铝、硅前驱体和OLED材料等产品。

其中,MO源系列产品是制备LED、新一代太阳能电池、相变存储器、半导体激光器、射频集成电路芯片等的核心原材料。在这个领域,该公司已经是全球主要的MO源生产商,产品不仅实现了国内进口替代,还远销欧美及亚太地区。

高纯ALD/CVD前驱体产品被广泛应用于电脑芯片、太阳能电池、移动通讯、卫等电子器件制造等方面。目前,南大光电已经小批量供货给国内外先进半导体企业。同时,该公司还承担了02专项“ALD金属有机前驱体产品的开发和安全离子注入产品开发”项目,目标是尽快实现ALD/CVD前驱体材料国产化,打破国外对前驱体材料的垄断。

从先进前驱体材料应用的领域来看,该公司这部分业务的前景也值得期待。

就目前的情况而言,南大光电的营收和净利润规模还比较小,但是其三个业务板块的前景都比较光明,后续能否借助行业高速发展以及国产替代的东风实现业绩的大幅跃升还需要时间的验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享