集「國產替代」、「半導體設備」、「蝕刻機龍頭」多個稀缺名頭在身,中微公司(688012.SH)自身看點多多,在半導體產業鏈持續高景氣度下,中微公司成為首批登陸科創板的企業,並在再融資方面獲得有力支撐。

2021年7月初,公司超80億元定增落地,吸引大基金入局,而在7月末,公司大股東減持計劃也行至將半。

在「黃金」賽道下,即使減持,二級市場對中微公司的熱情依然不減。中微公司股價於前幾日大市不佳的情況下逆勢飄紅。

7月26日,中微公司發佈公告稱,股東悅橙投資、創橙投資、亮橙投資、橙色海岸近期合計減持1.42%公司股份。

此次股東減持可追溯於2021年4月初,悅橙投資等為收回部分投資成本,擬於減持公告屆滿15天後的180天内,以集中競價、大宗交易方式減持其持有的公司股份不超過公司總股本比例的4%。

截止本公告日,本次減持計劃集中競價及大宗交易的減持時間已過半,集中競價減持數量已過半,悅橙投資、創橙投資、亮橙投資、橙色海岸合計持有公司約 2637萬股,佔公司總股本的4.29%。

與減持消息相隔不到一個月,2021年7月2日,中微公司82億元定增剛剛落地。本次定增發行股數約8023萬股,發行價格為102.29元/股,共募集資金82.07億元。發行對象最終確定為20家,大基金二期、中金公司以及高毅資產等機構「躬身」入局。

定增完成後,上海創業投資持有公司股份15.67%,為公司第一大股東,第二、第三位股東分别為巽鑫(上海)投資、南昌智微企業管理合夥企業(有限合夥),公司不存在控股股東和實際控制人。

左手定增,右手減持,非但沒有引起市場恐慌,中微公司股價竟然在股東持續減持期間出現大幅上漲。Wind數據顯示,公司股價自年初迄今上漲45.28%,近60日漲幅超過100%(截至7月26日收盤)。

另外,投資者逆勢而上的力量或來源於,減持股東為境内非國有法人,而加倉股東為國資力量。大基金二期入局被視為中國半導體行業發展的風向標,中微公司在半導體產業鏈的價值得到認證。

中微公司成立於2004年,是半導體設備國產替代先鋒,主攻蝕刻機的研發制造,是我國的蝕刻機巨頭。

公司主要產品覆蓋CCP刻蝕(電容耦合等離子體)、ICP刻蝕(電感耦合等離子體)、TSV(深矽刻蝕)及MOCVD四大產品線,其中CCP、ICP、TSV主要用於集成電路制造,MOCVD主要用於LED外延片制造。

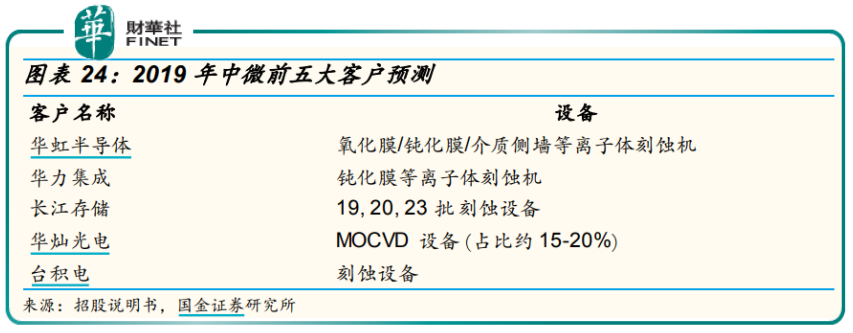

據國金證券研報推斷,中微公司2019年的五大客戶為華虹半導體,華力集成,長江存儲,華燦光電,及台積電。

但2021年台積電、長江存儲、中芯國際的資本開支紛紛提升,預期這三家公司將成為中微公司未來幾年的重點客戶。

在持續旺盛的市場需求推動下,晶圓廠和LED芯片制造商擴充積極,景氣程度向設備類公司傳導,刻蝕設備、MOCVD設備行業整體呈現快速增長態勢。

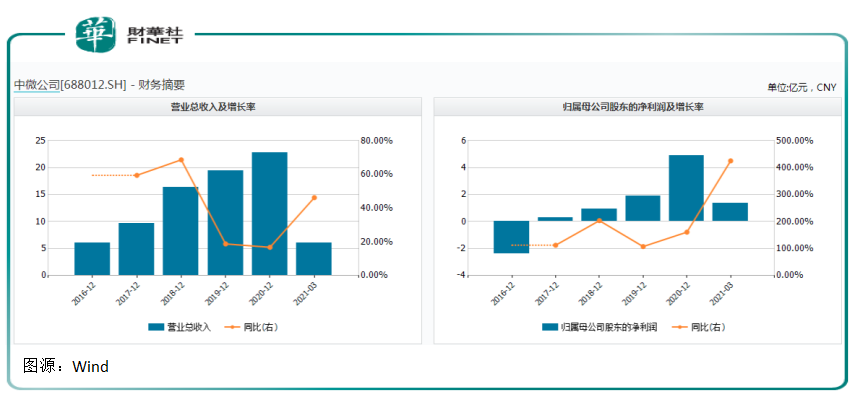

2016-2020年,中微公司總資產規模分别約為10.79億元、22.76億元、35.33億元、47.74億元、58.01億元,營收分别約為6.10億元、9.72億元、16.39億元、19.47億元、22.73億元,資產規模和營收規模快速增長。

上述同期,公司歸母淨利潤從-2.39億元增至4.92億元,順利實現扭虧為盈。

隨著國產替代化趨勢加速以及自身產品技術優勢,公司半導體設備業務快速成長。據安信證券研報數據,2016-2020年,公司刻蝕設備收入由4.7億元增長至12.89億元。

相反,隨著LED市場飽和,公司MOCVD業務體量有所下滑。從2016年的8.32億元,下降到2020年的4.96億元。不過受益Mini LED及UV LED市場增長,該項業務收入規模或將穩步提升。

一代制程一代設備,半導體設備是典型的研發驅動型行業。中微公司創始人、董事長及總經理尹志堯博士在半導體芯片和設備產業有35年行業經驗,曾供職於英特爾、泛林半導體、應用材料。

不過公司近年在研發上投入卻沒有隨著營收的增長而增大。Wind數據顯示,2016-2020年公司研發支出分别約為3.02億元、3.30億元、4.04億元、4.25億元、6.40億元,分别佔當期營收比重的約49%、34%、25%、22%、28%。

在公司研發投入走弱下,前述定增再融資為公司產能擴張及研發等提供充沛的資金支持。根據計劃,本次募集資金主要投向公司產業化基地建設項目、中微臨港總部和研發中心項目及科技儲備資金。

中微公司的產業化基地項目位於上海臨港新區以及南昌市高新區,其中臨港基地主要承擔現有產品的改進升級、新產品開發生產及產能擴充,已經於2021年6月20日舉行開工儀式。

根據此前中微公司募集說明書,臨港項目建成後其等離子體刻蝕設備產能630腔/年、MOCVD設備產能120腔/年、熱化學CVD設備產能220腔/年、環境保護設備產能180腔/年。

半導體成2021年最強風口。

國產替代預期持續增強,疊加汽車、手機能智能產業芯片短缺,將半導體產業鏈推上高景氣度。

而中微公司所在的半導體設備承擔著為下遊芯片代工企業生產設備的重擔,是產業鏈重要一環。隨著下遊芯片應用需求及代工企業資本開支增加,半導體設備行業迎來廣闊的增長空間。

根據Gartner數據,2020年等離子體刻蝕機佔比20%-25%,已成為晶圓制造設備中佔比最大的項目,估計市場空間達140億美元(約合906億元人民幣),至 2023 年刻蝕設備全球市場規模將達到150億美元,其中CCP約60億美元,ICP約90億美元。

等離子體刻蝕機是中微公司核心業務,中微公司的CCP工藝產品以經進入65-5nm制程的多條邏輯產線;ICP是公司新發展的技術,目前5nm ICP刻蝕機已經實現銷售,3nmICP刻蝕機初步完成Alpha原型機的開發,技術實力達到世界先進水平。

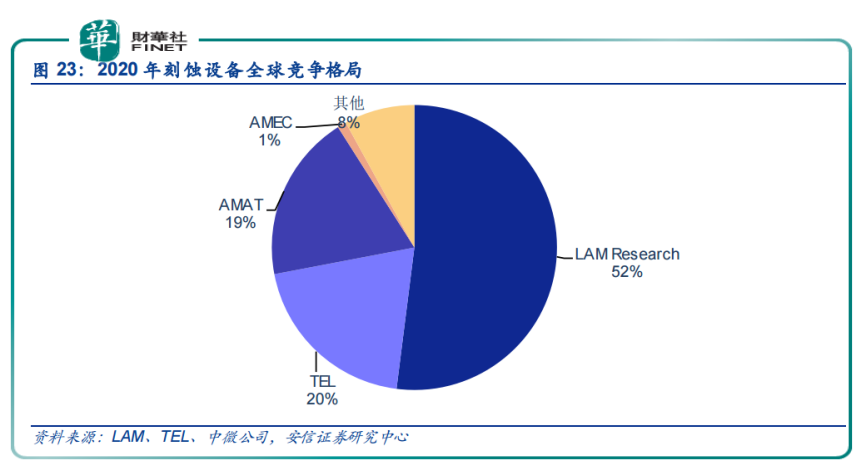

不過全球以及國内半導體設備市場仍由歐美、日本等知名企業主導,泛林半導體、東京電子、應用材料等國際企業佔據全球主要市場份額。

根據Gartner統計,2020年LAM獨佔52%的市場份額,TEL及AMAT分别佔據20%和19%的市場份額,中微公司約佔1.3%,在CCP領域,LAM及TEL佔據較大市場份額,中微公司市佔率約3%,而ICP領域,目前仍處於產品銷售初期,市佔率不足1%。

其實在「國產替代」發展指引下,我國半導體設備在產品性價比、售後服務、地緣等方面的優勢逐漸顯現,中微公司在CCP領域的市佔率已經由2018年的1.4%上升到2020年的約3%。

尤其是在本土市場中,中微市佔率已大幅提升,根據安信證券研報,目前中微CCP介質刻蝕機在國内領先的3D NAND廠商64層生產線中市佔率已高達34%,在其128層生產線中市佔率已高達35%;邏輯廠中中微在國内領先公司28nm生產線中佔比已達39%,已逐步在本土市場進行國產替代。

安信證券預計中微公司的CCP國產替代已步入快車道,ICP 隨著產品驗證通過也將逐漸放量。

刻蝕設備成中微公司重要的增長動能。國金證券認為,中微公司將持續增加在台積電及國内邏輯晶圓代工ICP、CCP設備的份額,並持續受惠於國内存儲器行業未來數年的大幅資本開支及偏重刻蝕設備的產能擴產,國金證券預測未來3-4年的刻蝕設備符合年增長率將達到40%(以腔數增量計算)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享