7月27日,溫氏股份(300498.SZ)披露投資者關係活動記錄表顯示,27家機構參與調研,其中,「公募一哥」易方達基金張坤也現身此次調研。溫氏股份表示,上半年公司豬業生產出現明顯的拐點,生產技術指標出現明顯的好轉。而另一個養豬龍頭牧原股份(002714.SZ),也在7月26日迎來了多家公募基金等機構投資者的調研。

2021年豬肉價格持續「探底」。統計局數據顯示,自年初以來,豬肉價格連月下行,尤其是4月份以來,豬肉價格月降幅超20%,6月份降幅高達36.5%,創今年以來豬肉價格最大跌幅。

豬肉價格的低迷,反應在二級市場上,就是股價的持續下跌。Choice豬肉概念指數從2月份高點3149.40一路下跌,至今跌幅約40%。

個股方面,包括雙匯發展、牧原股份、溫氏股份等多只個股的下跌更加慘烈。去年股價重挫31.32%的溫氏股份,今年股價再度大跌至今約31%,今年7個月的跌幅就基本趕上了去年全年,如果繼續跌下去,超額完成「跌幅KPI」大概率是很容易的了。

豬價持續下跌,養殖企業巨虧,股價持續下挫,「豬周期」上行拐點何時到來?這次張坤現身溫氏股份公司調研,是否預示著什麽?我們一起來探討下。

7月20日,農業農村部畜牧獸醫局二級巡視員辛國昌在農業農村部例行新聞發佈會上表示:年初從2月份開始,生豬價格連續5個月下降。6月末,全國集貿市場豬肉的零售價格是24.6元/公斤,較2020年2月份的歷史最高價59.64元/公斤已降了一半還多。7月份以來,豬價基本穩定在成本線附近,略低於成本線,市場上活豬價格大約為16元/公斤。

7月份之所以豬價能較為穩定,沒有繼續下跌,原因在於國家的出手。據發改委監測,6月21日至25日,全國平均豬糧比價為4.90∶1。按照發改委、財政部、農業農村部、商務部、市場監管總局等部門聯合印發的《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》規定,已進入過度下跌一級預警區間(低於5∶1),中央和地方將啓動豬肉儲備收儲工作。

7月18日上午,華儲網發佈《關於2021年第三次中央儲備凍豬肉收儲競價交易有關事項的通知》稱,本次收儲掛牌競價交易2萬噸。這已經是7月以來的第三次收儲。進入華儲網可以發現,首頁信息被豬肉收儲佔據了大幅版面。

豬肉價格的持續下跌,讓養豬企業業績跳水。7月16日晚間,養豬龍頭公司之一的溫氏股份發佈2021年半年度業績預告顯示,上半年公司預計虧損高達22.6億元至25.6億元,同比下滑54.41%至161.64%。對於業績跳水,溫氏股份解釋稱,受國内生豬市場行情變化的影響,生豬價格出現大幅度連續下跌,對養豬行業產生較大影響。

而另一家養豬大戶新希望發佈的半年度業績預告顯示,預計上半年淨利潤虧損達29.5億元至34.5億元,而去年同期新希望的盈利還是31.64億元,也就是說新希望今年上半年差不多虧去了去年上半年的所有盈利。相比之下,牧原股份業績還算出色,業績預告顯示,上半年實現淨利潤94億元至102億元,但仍比去年同期下降12.83%至5.42%。

從這三家養豬龍頭來看,也就牧原還稍好些,原因在於牧原的成本優勢。

牧原一季度養殖成本尚不過16元/公斤,該公司2021年全年成本控制目標為14元/公斤以下,公司在7月26日投資者調研活動中表示預計下半年或階段性達到14元/公斤的成本目標。關於行業成本,公司並沒有相關統計數據,之前農業農村部相關人士在採訪中提到,生豬養殖成本約每公斤17元。由此可以看出,牧原的成本明顯是低於行業整體的。同時公司在該場調研活動中表示,明年(2022年)成本下降還具有一定的空間,公司希望通過提升豬群健康水平,提高成活率等措施降低公司成本。

豬價和業績持續下跌,無論是公司還是市場紛紛都盼望著價格拐點的到來。實際上,在今年6月底有過一波短暫的上漲。

6月28日,豬肉股集體大漲。截至當日收盤,豬產業指數漲逾4%。「豬茅」牧原股份跳空高開,全天漲8.24%,板塊下其他個股也多數漲約5%。

而從當時豬肉股的異動來看,是有一定基本面支撐的。與豬肉現貨關聯度最大的生豬期貨在當時出現了連續反彈。當時的生豬2109合約6月22日見底,此後三個交易日(6月22、23、25日)反彈。

但不幸的是,6月底的短暫反彈似乎是昙花一現,以牧原股份的股價為例,6月28日的大漲,就是短期的高點,此後一路下跌至今。若有投資者在當日按突破策略買入,顯然已經止損出局。而期貨生豬2109合約的價格雖然在6月底後沒有繼續下跌,但也一直維持震蕩走勢,並沒有反彈上漲。這也許可以從7月份的連續3次收儲穩定了市場預期來解釋。

那麽何時才能迎來價格拐點呢?權威人士的解讀似乎比較謹慎。央視財經評論員王超在近日表示,每一輪豬周期價格上漲和下跌的時間大概是一年半到兩年,按照以往豬周期的運行規律,下輪豬周期拐點在明年下半年之後出現的概率較大。

安信證券也在7月25日研報中表示,行業供需的失衡狀況短期較難扭轉,預計短期市場震蕩僵持的態勢仍將持續。

溫氏股份最新披露的投資者關係活動記錄表顯示,2021年7月26日溫氏股份接受27家機構調研,其中就有張坤的身影。

調研會上,公司表示,上半年公司豬業生產出現明顯的拐點,生產技術指標出現明顯的好轉。如公司6月份豬苗生產成本持續下降,6月底降至470元/頭左右,部分優秀的種豬場低於350元/頭,6月份肉豬出欄量重回百萬級别。

在成本控制方面,公司表示,就目前的防控水平和要求來看,公司下半年肉豬完全成本目標降至10元/斤左右,明年降至8元/斤以下。看起來似乎比牧原的成本控制還強?

在產能方面,公司表示,今年肉豬出欄目標為1200萬頭,明年目標為2000萬頭。

公司經營的費用支出方面,公司表示,除財務和股權激勵外的其他費用與上年同期基本持平。辦公及日用品、接待費等可控費用下降明顯,同比下降20%、45%左右,費用控制效果明顯。

對於未來的發展規劃,公司表示,公司目前豬業養殖小區竣工產能較小,產出也較少。公司計劃到2024年,「公司+農戶(或家庭農場)」和「公司+現代養殖小區」兩種模式產能將各佔50%左右。

若根據以上公司在調研活動上展示的内容來看,似乎公司前景可期。

不過,我們從已有的數據上,暫時還看不出好轉迹象。

從銷售上來說,據最新6月份銷售數據,是下降狀態,並未出現止跌。據公司在7月初公佈的6月份主產品銷售情況簡報來看,2021年6月銷售肉豬101.10萬頭(含毛豬和鮮品),收入17.61億元,毛豬銷售均價14.20元/公斤,環比變動分别為5.68%、-18.40%、-22.23%,同比變動分别為19.15%、-49.86%、-57.42%。公司對此解釋道,肉豬銷售收入同比下降,主要是受國内生豬市場行情變化的影響,銷售均價同比下降所致。

從財務上來說,筆者注意到公司收入與扣非淨利潤、現金流變化不匹配。從公司公佈的2021年一季度與2020年四季度現金流量表對比可知(以下貨幣單位統一為「億元,人民幣計價」),營業收入在去年四季度為194.81,今年一季度為168.16,是呈減少狀態,而扣非淨利潤在去年四季度是-11.74,今年一季度是5.39,呈增加狀態。簡單來說,營業收入減少,扣非淨利潤反而增加。

同樣的,若看現金流量表會發現,經營活動產生的現金流量淨額從去年四季度到今年一季度大幅減少,數值變化為,從去年四季度的25.56,到今年一季度的-17.06。

若按以上財報數據分析,公司營業收入的減少可以和經營活動產生的現金流量淨額對應上,同樣都是減少狀態,但扣非淨利潤反而增加,深究主要原因有二:一是因為管理費用的大幅減少,從去年四季度的18.58,降低到今年一季度的10.66;二是是由於資產減值損失大幅減少所致,去年四季度為-4.92,而今年為-0.37。由此看出,淨利潤增加並不是由於公司的生產經營狀況變好,而是由於成本費用的控制以及一些會計上的處理。

而對於整個行業來說,目前最新的銷售數據同樣也不理想。「量升價減」「量價雙減」是行業共同要面對的問題。根據各豬企6月銷售簡報,牧原股份生豬銷量環比上升12.2%,但銷售收入環比下降了15.8%。正邦科技與新希望的銷售量、銷售收入更是雙雙下降。

對此現象,辛國昌提醒廣大豬企,「高利潤階段已經結束了,不要再賭市場,要多關注農業農村部門的官方預警信息,加快淘汰低產母豬,做好節本增效的各項工作。不要盲目壓欄,不要再以投機心態來安排生產,要有序出欄,做好長期的節本增效工作。」

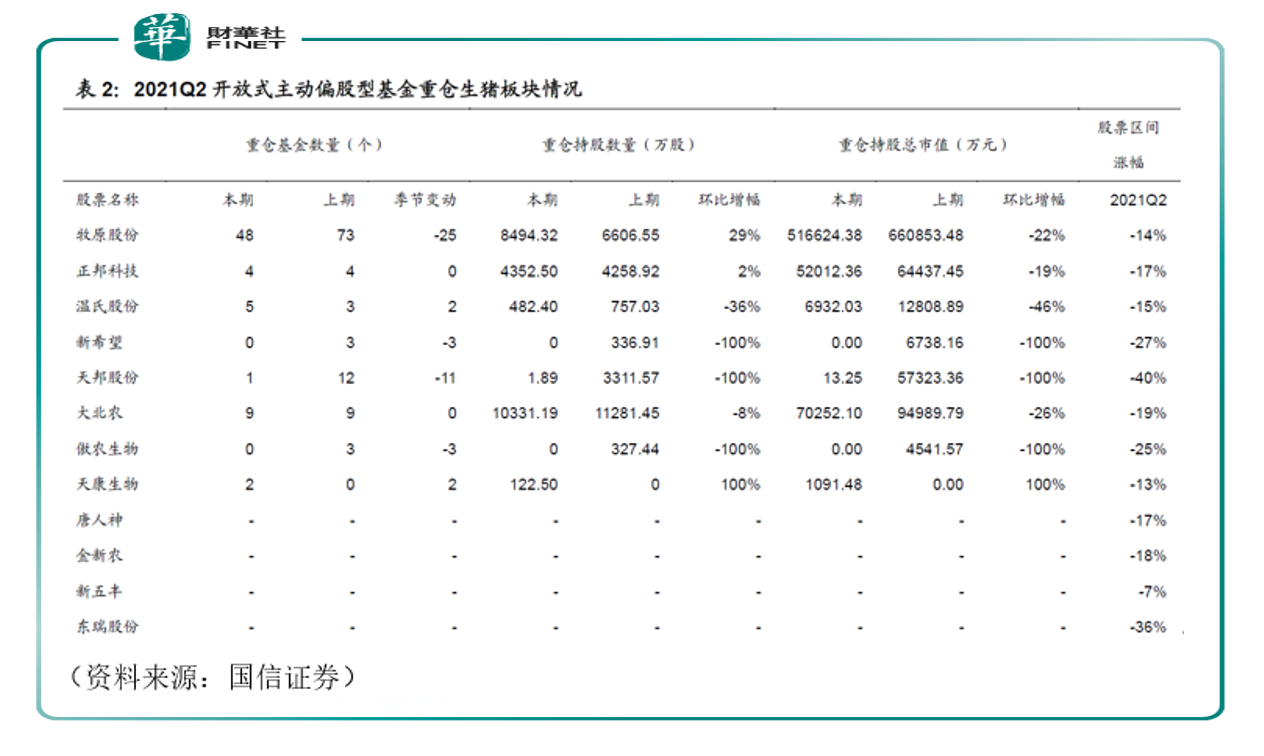

對於機構資金的動向,我們會更加關注,據今年公募基金半年報的持倉數據,當前仍獲得主動偏股型基金重倉的豬企有:牧原股份、正邦科技、大北農、溫氏股份、天康生物等。其中,牧原股份的重倉持股數量較為堅挺,環比增長29%,位列生豬板塊第一;正邦科技、天康生物的重倉持股數量分别環比增長2%、100%。

國信證券認為,預計今年三季度豬價或迎反彈,板塊整體有望上修,但在豬周期下行的大背景下,個股分化依然是生豬投資主要趨勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享