美國時間7月29日,《華爾街日報》忽然傳出近來内憂外患的滴滴(DIDI.US)要被私有化的消息。

報道援引知情者透露,滴滴為平息國内監管部門和補償投資者,正考慮私有化。目前公司整合銀行、監管部門和部分關鍵投資者討論如何解決「任性」上市發生的一系列問題。而解決問題的第一步,就是發出要約將剛上市不久的滴滴私有化。

準確來說,「剛上市」的滴滴上市剛滿一個月。6月30日滴滴「低調」上市,首日股價高開低走收報14.14美元,略漲1%,無限接近發行價14 美元。滴滴在這次匆忙的IPO中融資44億美元,是阿里巴巴之後融資規模最大的中概股。

滴滴這個體量的融資規模和它上市的悄無聲息放在一起,顯得有些詭異。

果不其然,進入7月份之後,滴滴六月飛霜,七月流火。因為數據安全問題,滴滴出行在7月4日被下架整改。五天之後,滴滴全系列25款APP集體下架。然後是七部委進駐調查。匆匆上市的滴滴,被翻了個底朝天。

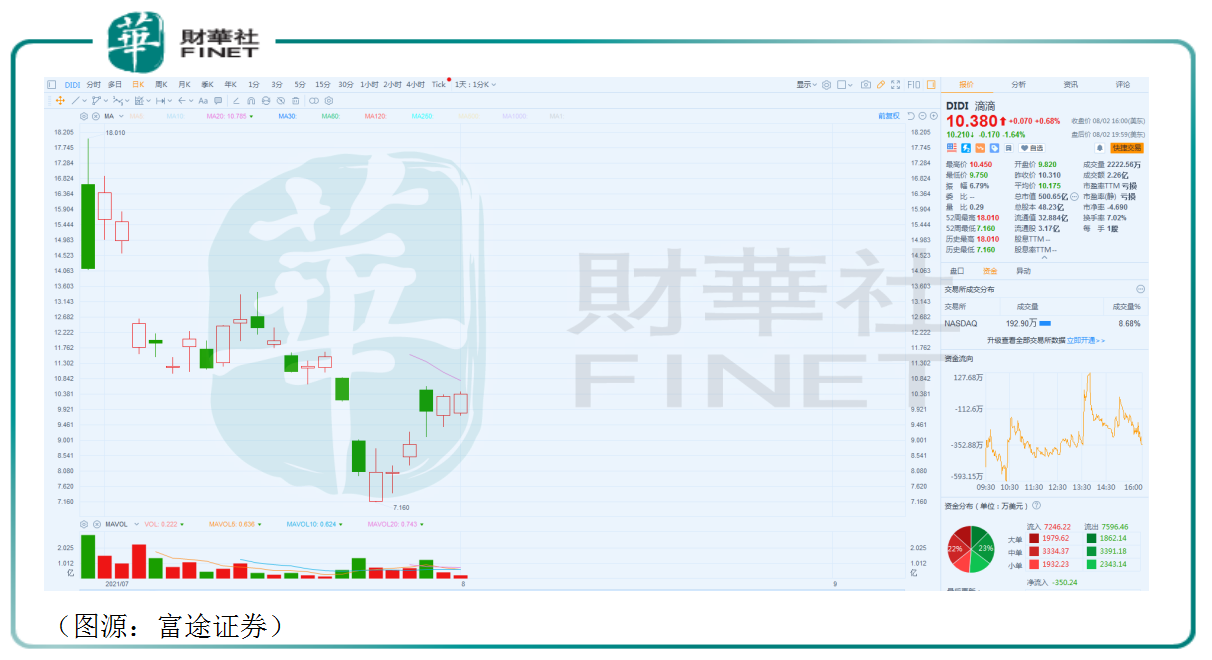

截至 8月2日收盤,滴滴股價跌至10.38美元,較發行價被斬去26%。中國網約車大哥滴滴竟然也遭遇了上市即巅峰的尷尬。準確來說,滴滴的股價巅峰出現在它上市之後的第一個小時。然後,就沒有然後了。

外媒稱,滴滴在本月中旬已在考慮私有化。公司可以部分或大部分IPO募集資金為私有化提供資金。該私有化價格將會是接近或略高於其上市發行價14美元。

7月29日盤前,滴滴股價一度飙漲近50%。但公司馬上發微博表示滴滴私有化傳聞為不實消息,目前其正積極配合網絡安全審查。之後公司漲幅迅速收窄至當日收盤時的11%。

其後兩個交易日,滴滴股價雖連續回升,但漲幅仍然有限。

如果真的私有化退市,滴滴將極大刷新美股退市時間紀錄。而這個紀錄的保持者,正是去年鬧得整個市場沸沸揚揚的另一個中概公司瑞幸咖啡。瑞幸2019年5月7日在納斯達克上市,創下了從成立到IPO僅用 17個月的上市時間最短紀錄,第二年5月15日即因為財務造假收到納斯達克的退市通知,前後時間不過一年,再創下最快退市的紀錄。

與瑞幸相比,已傳出私有化的滴滴退市動作是快得更多了。如果滴滴又猝不及防退市,它的上市時間可能還不到兩個月。相比之下,瑞幸已經是長青企業。或許是瑞幸的財務造假事件的影響,國内監管部門對互聯網公司的上市審查更嚴格。

蝴蝶煽動翅膀的威力,是多麽強大。網約車龍頭滴滴,應該怎麽也不會想到去年瑞幸造假,受害的竟然是它自己。

被各種負面新聞困擾的滴滴,還有投資價值嗎?

滴滴的投資價值可以從兩個角度看。

首先,滴滴會不會以接近或略高於發行價的水平被私有化。

這視乎兩個因素,第一滴滴管理層是否願意私有化,第二滴滴是否有足夠資金私有化。如果沒有,公司股東是否願意是否願意出手相助。

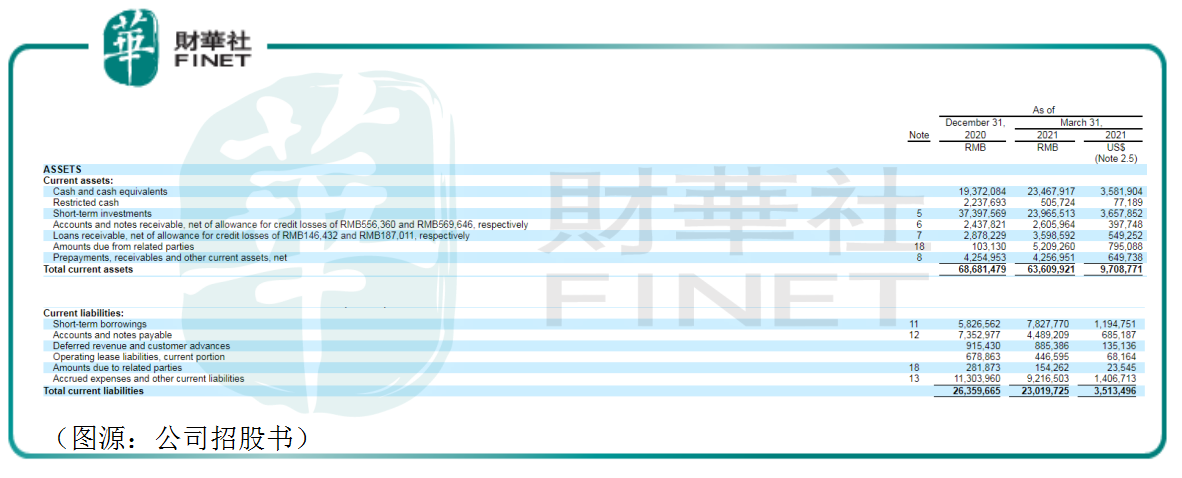

第二點,根據公司招股書所示,截至今年3月31日,滴滴現金及現金等價物有235億元,受限現金5.1億元,流動資產合計636億元。負債端,公司流動負債合計230億元,其中短期借款78.3億元,應付賬款及票據44.9億元,累計費用及其他流動負債92.2億元。三者合計約215.4億元。

不考慮短期投資套現等動作的話,滴滴的現金及現金等價物勉強能覆蓋流動負債。

6月30日上市時,滴滴共發行了3.168億股ADS,高於計劃的2.88億,按發行價14美元計算,共融資44.35億美元。扣減承銷費用及佣金等費用之後,IPO募集資金淨額約為43.3億美元。

按照公司計劃,其中30%投資於共享出行、智能電動車及自動駕駛技術;30%用於開拓中國以外的國際市場;20%用於推出新產品及豐富產品組合;剩餘用於補充流動資金及潛在戰略投資及收購功能。

目前距離滴滴IPO已有一個月,如果滴滴如外媒所言,要用IPO募資所得款項完成私有化,公司還剩下多少可用資金是一個大問題。

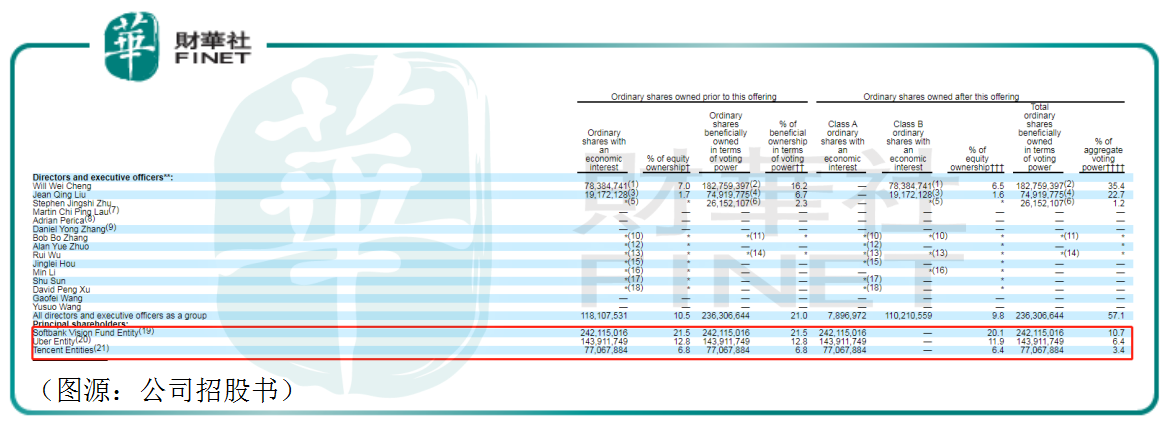

在資金有限的情況下,滴滴可能又需要借助大股東的「外力」。滴滴三大公司分别是軟銀、Uber和騰訊集團,上市後持股比例分别為20.1%、11.9%及6.4%。根據外媒披露,滴滴最大的股東軟銀「未必」會為滴滴私有化提供資金。

CNBC表示,軟銀計劃通過高盛沽出自己在Uber4500萬持股,售價介乎44.15至46.14美元,套現20.76億美元,彌補在滴滴的投資損失。在今年二月份的業績會上,孫正義表示自己在Uber的投資賺了近5000億日元。在出售Uber補血之後,短期内軟銀可能並不願意看到對賭退市。

畢竟,當初軟銀對Uber的投資也是經歷一番先苦後甜,才終見彩虹。

私有化可能較小,我們再來看滴滴當前基本面對應的投資價值。

作為中國網約車的龍頭,滴滴業務範圍覆蓋全球17個國家近4000個城市,截至今年第一季末止十二個月,滴滴年度活躍用戶為4.93億人,活躍司機為1500萬,核心平台GTV(總交易量)2440億元,每日達成4100萬宗訂單。

在國内,根據CNNIC2016年發佈的《專車市場發展研究專題報告》顯示,滴滴專車在國内專車行業市佔率為87.2%。

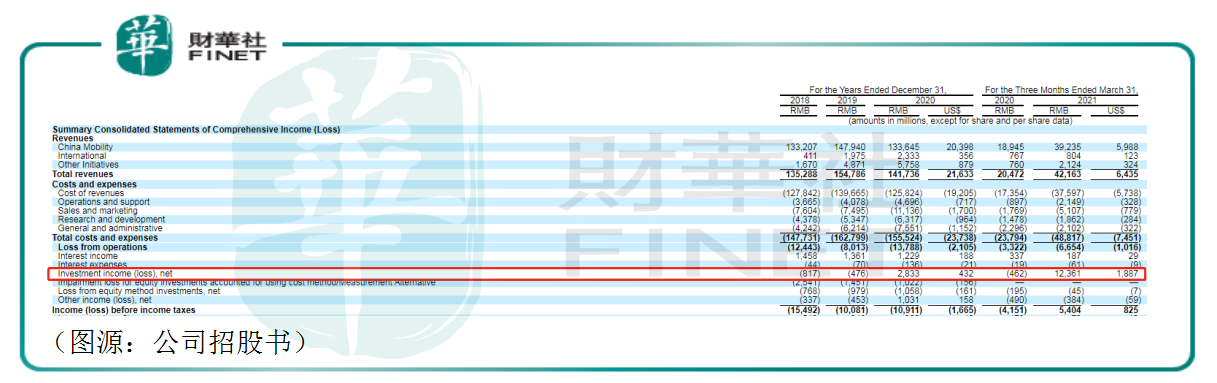

然而,量已經做到極致的滴滴依然還是不盈利。今年第一季,滴滴經營虧損66.54億元,公司中國出行、國際及其他方案收入分别是392億元、8億元及21.24億元,總收入422億元。同時,滴滴收入成本為376億元,扣減成本後公司毛利率只有11%。

滴滴的收入成本包括中國出行分部司機收入及激勵、單車及電單車折舊及減值、服務有關保險支出、支付處理費用、貸寬及其他服務器相關成本等。

滴滴為什麽賺錢那麽難?或許我們可以從其出行營收支出構成明細作直觀了解。滴滴中國出行分部提供的服務包括網約專車、的士網約、司機代駕及順風車四種。除網約車外,其他三種服務計入其他出行服務分部。

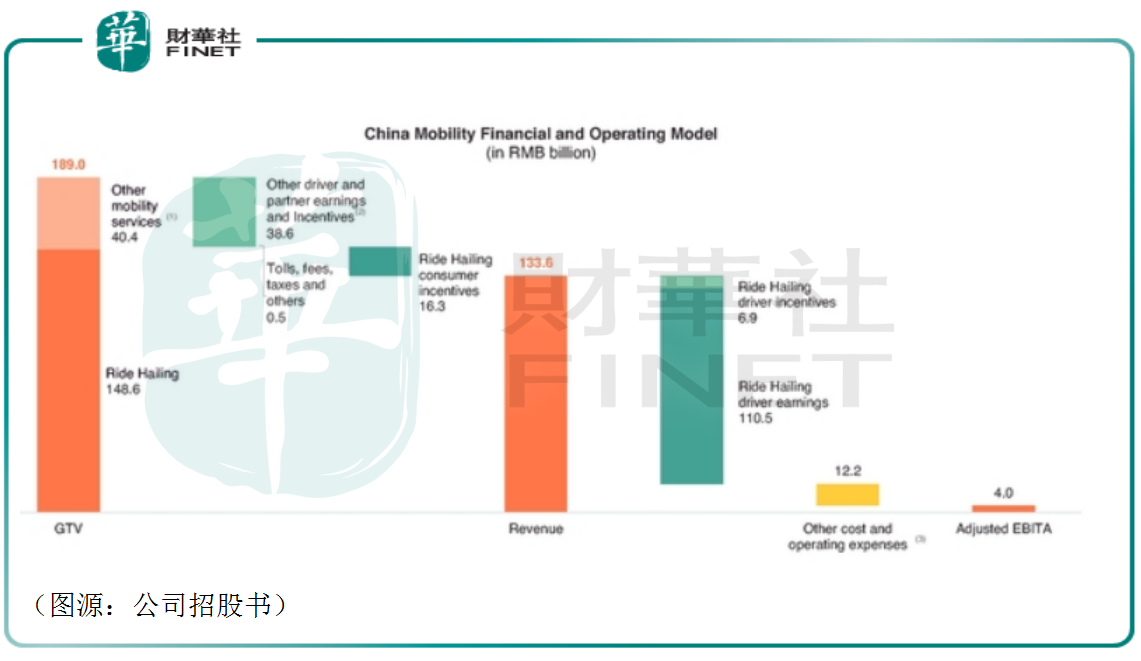

2020年,平台GTV總額是1890億元,扣減其他出行服務分部司機/合夥人收入及激勵386億元、有關稅費5億元、網約專車的顧客激勵163億元後,得到收入1336億元。之後再扣減專車司機激勵費用69億元、專車司機收入1105億元、其他成本及經營費用之後,最後經調整EBITA只剩下40億元。

滴滴賺錢難,最主要的原因還是給司機(激勵+收入)給得實在太多了,導致平台在中國市佔率近九成,卻依然不盈利。

滴滴不賺錢,它的故事都放在其他方案分部下的「自動駕駛」中。在招股書中,滴滴表示自己是自動駕駛開發領域的先行者。公司的自動駕駛技術優勢建立在其規模龐大的出行平台及路況數據存儲上(可惜,後者直接導致了滴滴因為數據安全被審查)。

自動駕駛是一片非常廣闊的藍海,百度、谷歌都在講著同樣的故事。但行業這麽多研發者,的確只有滴滴擁有其他科技公司所無法匹配在交通數據方面的先天優勢。

據公司介紹,滴滴目前有超500人團隊正在研發適用於自動駕駛電動車的L4級自動駕駛技術及運行平台。

當不賺錢的出行業務帶上可供無限遐想的自動駕駛,市場給予滴滴的反饋是怎樣的呢?

其實就是上市第一天滴滴的高開低走,最後以略高於發行價的報價收盤。市場對於滴滴不賺錢的做到行業絕對領先仍不賺錢的出行業務可能並不感冒,滴滴的投資價值依然是集中在它講了很久但依然很動人的自動駕駛故事上。

但在因數據安全被調查之後,滴滴的估值邏輯可能會再次生變。

到現在為止,誰也沒有出面解釋滴滴為什麽這麽匆忙就在美股上市。

路邊社的消息比小說故事還精彩,個人認為,此等消息可信度無限接近於零。

有一點值得注意,滴滴被下架的一些難得的行業空窗日子里,美團打車重新上線了自己的美團打車,終於補齊了本地生活的最後一塊拼圖,曹操出行、T3出行等200多家二線網約車公司紛紛卡站了區域補貼。

然而根據一些媒體抽樣調查,被下架的滴滴受到影響並不大。

這一方面是由於滴滴在網約車行業無可匹敵的規模優勢。截至2020年底,滴滴出行平均月單量超過5.6億單,第二的曹操出行單量只有1600萬單,之後的T3出行有1500萬,再之後就是百萬量級的美團、首約等平台。由於有巨大的規模優勢,專車司機在滴滴更容易接到單。

其次,滴滴内部在七月份也上調了對司機的補貼,留住司機。同時,平台内部有嚴格的根據接單量、滴滴工作時長、用戶評價對司機等級進行劃分。如果司機被平台檢測在其他平台跑單,將會被列入黑名單。

結果是,在公司多重措施下,滴滴的市場份額其實並未出現明顯變化,司機的接單量也沒有出現明顯變化。

其實正在接受調查的滴滴最大的風險不在於其所有APP被下架,而在於潛在涉嫌行業壟斷。

早前進駐滴滴的七部委中,其中之一就是市場監管總局。滴滴2015年和快的合並,以及2016年收購Uber中國其實並沒有做經營者集中申報。就目前市場佔有率而言,滴滴在網約車出行領域顯然已無限接近「壟斷」的定義。

之前滴滴規模超然的網約車業務雖然不賺錢,但起碼還可以順帶收集一下交通數據。現在公司卻頭頂網絡數據安全和壟斷兩把利劍。

如果假設成立,行業市佔率第一位的滴滴都不能盈利,那麽之後增長受限的新滴滴憑什麽可以呢?

現在的滴滴,就像眾矢之的,里里外外遭到圍剿。被重重包圍的滴滴,應該好好反思。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享