匯豐(00005.HK)最近公佈了截至2021年6月30日的2021年上半年業績,有外資機構認為業績表現超出了預期,但顯然市場並不這麽認為,在公佈業績之後股價下跌。

有媒體採訪香港市民,問及還會不會買匯豐的股票,有的回答會,有的則避之不及,主要還是2020年匯豐應英國監管要求暫停派息的舉措傷透了股民的心。

在騰訊(00700.HK)和阿里巴巴(09988.HK)尚在孕育階段之時,股價上百元(也就是俗稱的「紅底」)的匯豐是香港股市的風向標,是眾多香港散戶和機構投資者組合中的標配——好比如今A股中的貴州茅台(600519.SH)——皆因股價穩健,派息豐厚又準時。

然而,隨著香港股票市場的深化發展,越來越多優質中資企業選擇赴港上市,港股市場不再由本地地產股和金融股主導,而變得更加多元化。

騰訊、美團(03690.HK),以及二次上市的百度(09888.HK)、阿里巴巴、網易(09999.HK)等大型互聯網公司逐漸在全球新經濟領域和資本市場掌握話語權,它們在港股市場的地位也不斷提高,並改變了恒生指數過去以本地地產股和金融股為主的格局。

匯豐保守的經營方式似乎跟不上新時代的進步,而其美國業務在金融危機中遭受巨額損失更雪上加霜,匯豐的股價急轉直下。

2020年疫情,英國監管當局要求在該國注冊的重要係統性銀行(包括匯豐)暫停派息,以確保資本充足以應對潛在風險。此事引發了香港投資者的不滿,匯豐的股票再遭抛售,一度跌破30港元。

一年過去,疫情後的經濟復蘇如約而至,英國央行也開始調整貨幣政策。在英國監管當局收回不允許派息的要求之前,匯豐已率先在公佈2020年業績時恢復派息,股價也隨之回升至40港元以上。

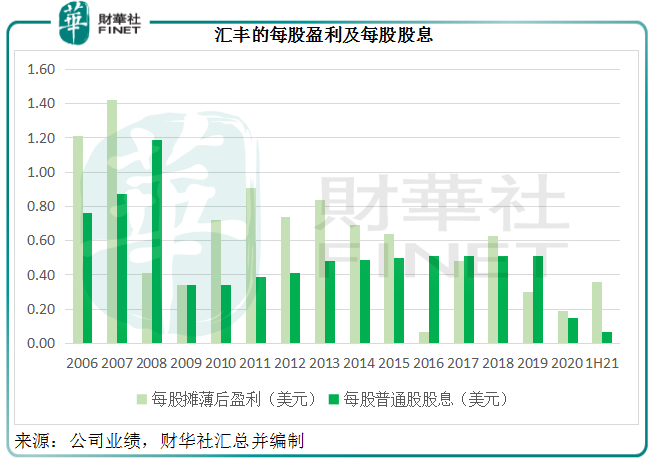

在剛剛公佈的2021年上半年業績中,匯豐宣派現金中期股息每股0.07美元,僅相當於半年每股基本盈利0.36美元的19%。

在此之前,匯豐可是每個季度都派息,而且在最近五年的全年股息水平都保持在0.51美元的穩定水平,甚至高於當年的每股基本收益。

見下圖,深綠色柱所代表的股息在過去幾年基本上均高於淺色柱所代表的每股攤薄後盈利,但從2020年起,股息水平已顯著縮水。

難怪匯豐的股價總是起不來:一是因為在低利率環境中,傳統銀行服務的盈利能力偏低,匯豐的增長前景堪憂;二是因為其最具吸引力的派息活動啞然而止,散戶投資者再沒有動機去買一只沒有現金回贈、也看不到前景的股票。

這次匯豐恢復派息,又能否帶來復興希望?

要恢復到以往每年0.51美元的派息水平——按現價42.90港元計算相當於股息收益率9.24%——顯得不太現實。

匯豐已非過去的匯豐。

從匯豐2021年的上半年業績已經看到它的力不從心。

先來看最基本的業務——利息業務。

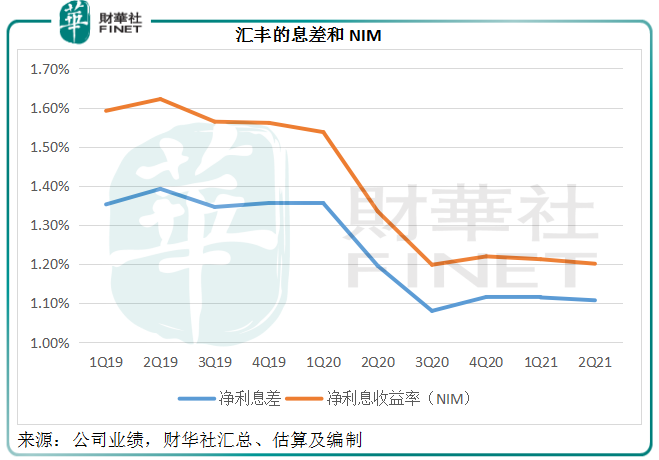

2021年上半年,淨利息收益同比下降9.72%,至130.98億美元,相當於營業收益總額的39.12%,淨利息收益率(NIM)同比下降22個基點,至1.21%。

淨利息收益下降主要因為全球低息環境下,傳統銀行業的利息業務息差進一步收縮,匯豐於期内的淨利息差(即資產收益減去資金成本的差值)降低了16個基點,至1.11%,抵消了期内平均生息資產總額同比增長7.57%的正面影響。

受淨利息收入增長帶動,其上半年列賬總收入按年下降4.46%,至255.51億美元。

不過,列賬歸母淨利潤卻按年增長2.68倍,至72.76億美元;扣除貨幣換算、客戶賠償計劃、出售收購資產、公允值變動、重組等等非經常性支出之後的經調整稅前利潤亦按年增長1.11倍,至119.5億美元。

收入下降,利潤卻大增,是否意味著匯豐的盈利能力顯著改善?是,也不是。

這次匯豐上半年利潤大幅增長,應歸功於預期信貸損失的撥回。

匯豐在2020年期間曾作出巨額減值準備,此外還有巨額的重組開支和新加坡一家企業的貸款大額準備(或與2020年上半年油價大跌有關)。

到2021年上半年,匯豐不再產生巨額的商譽減值、重組支出和大額準備,反而因為前期的大手筆撥備而有了回撥的餘地,期内回撥7.19億美元,相較上年同期撥備68.58億美元,所以能夠顯著提升期内的盈利水平——其利潤增長並非完全因為持續性業務的重大改善,而是會計處理上的調整。

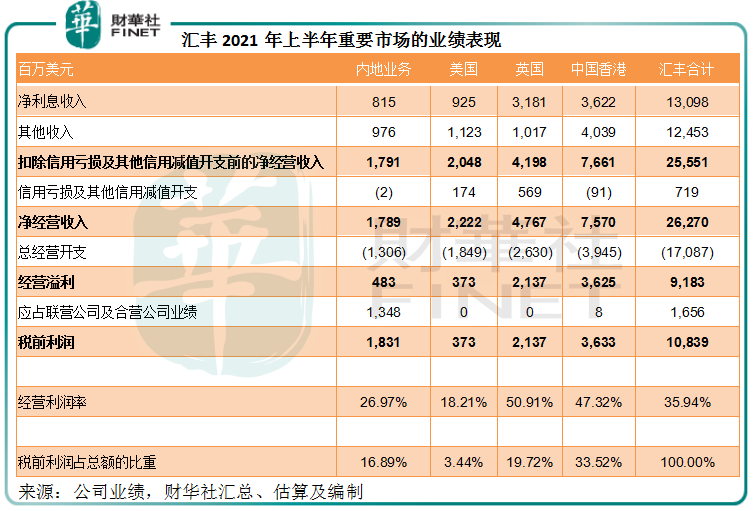

值得注意的是,筆者留意到,過往表現欠佳的美國業務和英國業務,也因為回撥而實現扭虧為盈,並產生數十億收益,顯著提升了這兩個地區市場的盈利水平。

但從業績數據來看,美國業務表現依然欠佳,總收入同比下降17.82%,至20.48億元,但因為回撥,該地區分部錄得稅前利潤3.73億美元。

英國業務似有改善,上半年收入同比增長8.06%,至41.98億美元,加上5.69億元的回撥,稅前利潤達到21.37億美元。

受疫情和經濟倒退影響,匯豐的關鍵市場中國香港半年收入顯著下降15.58%,至76.61億美元,稅前利潤同比下降28.65%,至36.33億美元。

内地業務增長迅猛。2021年上半年,匯豐的内地業務收入同比增長13.64%,至17.91億美元,稅前利潤大幅增長22.31%,至18.31億美元,其中包括交通銀行(601328.SH, 03328.HK)在内的聯營公司貢獻了收益13.48億美元。

由此可見,匯豐最重要的市場依然是中國香港,收入佔比最大,且盈利能力最高,上半年的經營利潤率高達47.32%。未來若該市經濟復蘇,或可提振匯豐業績。

美國表現依然疲弱,而英國似有復蘇迹象,但最近疫情反彈或令經濟的不確定性增大,所以這兩個地區市場的前景仍不甚明朗。

内地業務將成為匯豐很重要的增長引擎,這也是匯豐未來的重要市場佈局。

對於未來,匯豐的想法很多,概括來說就是開源節流。

在節流方面,除了派息方面有所抑制之外,匯豐還將鼓勵員工採用靈活彈性工作,減少辦公空間,目標是在2021年底前削減全球辦公室面積逾360萬平方尺(或20%)。並繼續裁員,今年上半年將削減3500全職僱員,以精簡架構。

開源方面,則重新調整發展策略,聚焦於優勢業務,而删減表現欠佳的部門。

從以上的表格可以看出,内地和香港將是匯豐最具發展潛力的市場,而粵港澳大灣區的發展綱領為國際金融機構提供的政策優惠也十分吸引,粵港澳大灣區自然是匯豐力爭的重要市場。

在中期報告中,匯豐表示將進一步擴展中國内地的數碼財富管理業務「匯豐聆峰」,增聘逾350名財富管理人員,並計劃將業務加快擴展至北京、上海、廣州、深圳和杭州,也會拓展香港的數碼財富管理銀行業務,簡而言之,就是拓展内地業務,尤其粵港澳大灣區和京滬等一線城市的財富管理業務。

此外,匯豐還會擴大馬來西亞和新加坡等地的數碼財富管理銀行業務。

在歐美市場方面,匯豐已訂立協議,出售美國的大眾市場零售銀行業務,並就出售法國的零售銀行業務簽訂諒解備忘錄,但另一方面,卻重組了歐美的財富管理業務。

以此來看,財富管理,尤其亞太區的財富管理,將是匯豐未來的發展重點,這與花旗等眾多外資機構的戰略一致。

最近花旗亦開始聚焦發展國内的理財管理業務,有外媒報道花旗今年在香港和新加坡增聘過百名財富專業人士,目標是在2025年將客戶資產管理規模擴大1500億美元。

但群雄逐鹿,難料誰將勝出。

從更現實的問題來看,經濟復蘇,全球利率走勢或回升,應有利於匯豐的傳統業務。另一方面,目前各大跨國金融機構已在佈局内地的財富管理市場,匯豐的赢面並不大,所以在新拓展業務方面,匯豐將面臨激戰。

匯豐香港總部的奢華曾備受诟病,其遍佈全球的辦公地點都位於租金昂貴的地區,這些措施或有利於降低其經營開支。

削減成本之舉,加上該公司預期信貸損失準備將低於中期目標,其成本有望降低,應有利於中短期的盈利表現,所以其短期前景應尚可。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享