5萬多股東苦熬一年多,從巨虧400億到扭虧為盈,*ST鹽湖回來了!作為鋰概念尚未被炒作的最後「淨土」,該公司8月10日要復牌了!

今年新能源賽道各個細分領域已經都被市場「炒」了一遍,而如今還沒被「炒」到的,只剩下了*ST鹽湖(000792.SZ,暫停上市)。為啥大家沒炒他?因為這股暫停上市了。

但如今該股即將回歸。據深交所通知及公司8月2日公告,根據《股票上市規則(2018年11月修訂)》的相關規定及上市委員會的審議意見,本所(深交所)決定公司股票自2021年8月10日起恢復上市。

近日中信證券喊出了4倍目標價,該機構預測公司市值有望達到1800億元,目標價格33元/股(停牌前收盤價為8.84元每股)。而股民們也在公告後的周末「意念漲停」,紛紛討論復牌後能收獲幾個漲停板。不過也有人對復牌後的股價表現持謹慎態度。那麽復牌後該股會如何走?公司目前的亮點在哪?

資料顯示,公司作為新中國第一家鉀肥生產企業,曾被稱為「共和國鉀肥長子」。公司的鉀肥生產依託察爾汗鹽湖的鉀鹽資源,其中氯化鉀探明儲量達到5.4億噸,佔全國已探明資源儲量的50%以上。

不過曾經的明星龍頭在經營上卻步子邁的太大,導致了連續三年的虧損。2017-2018年,*ST鹽湖受金屬鎂業務拖累,年虧損分别達到41.6億元和34.5億元,之後在2019年公司再度虧458.6億元,成為該年度A股虧損王。不過,當時的業績巨虧並不是因為主營業務不行了,而是公司計劃在青海察爾汗鹽湖發展金屬鎂一體化項目,大量的投入卻沒有收獲,從而造成了巨額資產減值。

經歷破產重整後,*ST鹽湖重新聚焦化肥及鋰業兩大主業,根據鹽湖股份《重整計劃》、公司發佈的2020 年年度報告及公司的說明,公司的主營業務為鉀肥和鋰鹽的開發、生產和銷售。這點從企業發展目標也可看出:通過優化升級全產業鏈,建設世界級鹽湖產業基地,提高資源綜合利用效率,同步推進鹽湖化工向鋰電等新材料領域拓展。

根據8月2日公告,公司目前有多處採礦權,充分诠釋了「家里有礦」的屬性,分别為:察爾汗鹽湖鉀鎂鹽礦採礦權、柴達木察爾汗鉀鎂鹽礦别勒灘礦區採礦權、湟中縣門旦峽石灰岩礦Ⅰ、Ⅱ(南部分)礦體採礦權、青海省德令哈市旺尕秀地區石灰岩礦 14 礦採礦權。需要注意的是,其中第1、2項採礦權是鉀鎂鹽礦採礦權,和現在的鋰電池新能源熱門賽道關聯緊密。

同時,據公告,目前公司及其子公司共有443項專利權,技術實力還是比較雄厚的。筆者注意到大部分專利的授權日都為2019-2021年,且專利有效期為10-20年。說明公司在準備重新上市前,更加注重研發技術的積累。

如今公司重新回歸A股,又搭載著「鹽湖提鋰」、新能源熱門賽道的概念,可以說是「萬眾期待」:一是因為暫停上市,這只股目前還無法被市場炒作,作為最後一只沒被炒作的「鋰」概念股,市場對此非常期待;二是因為這只股如今已「脫胎換骨」,無論是從業績還是從股東的實力等,且聽筆者逐一分析。

1、從業績上。

資料顯示,因2017年、2018年、2019年三個會計年度經審計的淨利潤連續為負值,深交所決定公司股票自2020年5月22日起暫停上市,至今已超過1年。

而如今公司業績已然扭虧為盈,今年上半年公司淨賺約20億。7月7日,*ST鹽湖發佈業績預告:今年上半年,公司預計實現淨利潤20億元-22億元,同比增長44.69%-59.15%。公司表示,報告期内,公司主營業務氯化鉀產銷穩定,藍科鋰業2萬噸項目部分裝置已投入運行(筆者按:藍科鋰業為公司下屬子公司),碳酸鋰產量較上年同期有所增加。受大宗商品價格上漲影響,報告期氯化鉀及碳酸鋰產品價格上漲,公司業績提升。

2、從行業發展空間上。

這兩年的低碳經濟帶動了新能源賽道的快速崛起(低碳經濟的投資邏輯詳見筆者7月28日文章《「史詩級」投資機會或誕生,如何踩中行業重磅風口?》),而新能源的動力離不開電池,鋰電池又需要鋰這種原材料。鋰怎麽獲得?所以最近市場的風口「鹽湖提鋰」被炒的火熱。

光大證券表示,國内工藝百花齊放,鹽湖提鋰啓航在即:西藏和青海地區具有大量鹽湖資源,隨著工藝的不斷改進,鹽湖提鋰技術未來有望進一步的放量。

根據Roskill統計,中國是全球最大、增長也最快的鋰消費國,2019年中國鋰消費佔全球鋰消費的54%。根據2020年USGS數據,全世界鋰儲量分佈極不均衡,主要集中在智利、澳大利亞、阿根廷三個國家,合計約佔世界鋰儲量的75%。根據測算,中國鋰鹽生產超過60%的鋰原料需要進口,對外依存度較高。同時,境外地緣政治風險長期存在,自主可控鋰資源具有重大戰略意義。

而*ST鹽湖,恰恰就是業内翹楚。根據公司介紹,鹽湖股份公司現有8個控股公司,6個分公司,10個全資子公司,6個參股子公司,1個國家級鹽湖資源綜合利用工程研究中心,1個省級企業循環經濟研究開發中心,1個省級企業孵化器,1個省級鹽湖資源綜合利用重點實驗室,產能位列全球第四位。

作為動力電池的重要原材料之一,碳酸鋰價格自2020年8月以來持續上漲,*ST鹽湖的碳酸鋰業務迎來重大機遇期。在此背景下,公司持續加快產能佈局。2020年12月25日,*ST鹽湖發佈公告稱,為加快控股子公司藍科鋰業2萬噸/年電池級碳酸鋰項目建設、緩解資金壓力,藍科鋰業各股東擬對其同比例增資合計6.2億元。

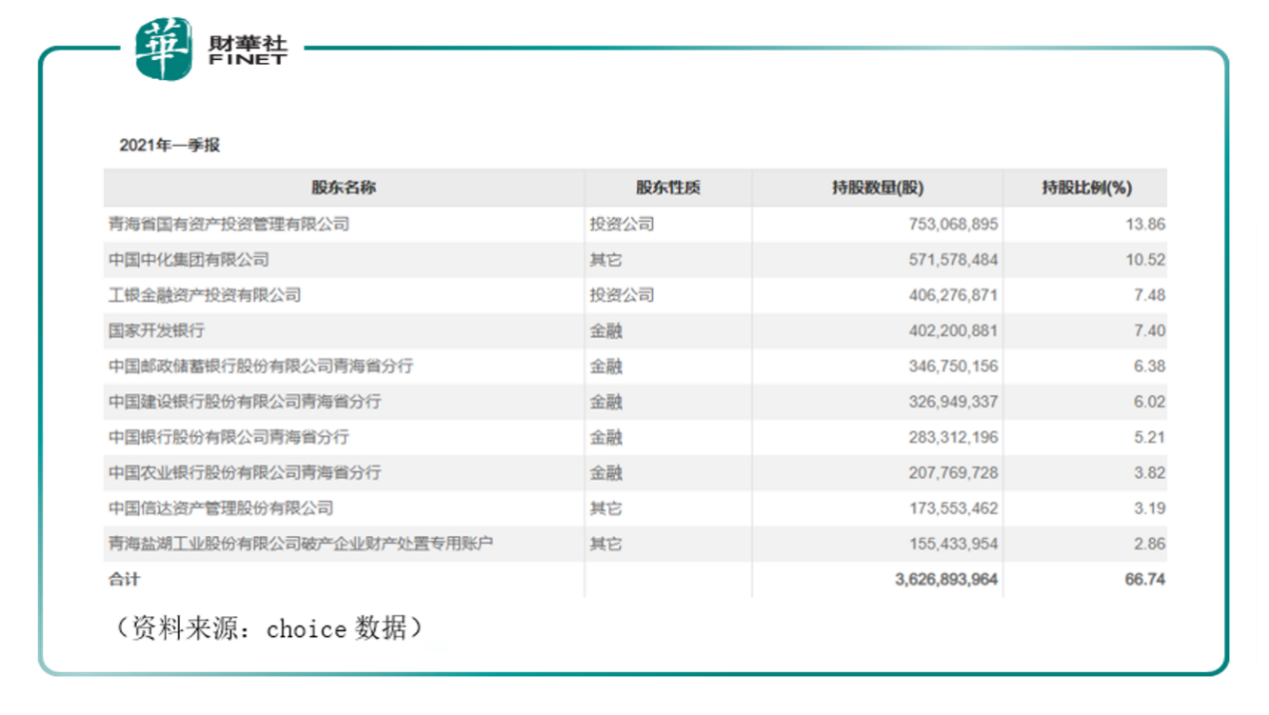

從公司十大股東來看,如果對比2021年一季報和2019年5月暫停上市前的財報,就會發現公司股東基本已經換過一輪。目前公司股東的國資背景實力雄厚,持股比例第一的是青海省國有資產投資管理有限公司,背後是青海國資委,而持股比例第二的中國中化,如果讀者還記得即將在科創板上市的種業科技龍頭先正達的相關資料,就會發現中國中化同時也是先正達的控股股東,中國中化的背後是國務院國資委(詳見筆者7月27日文章《政策頻出、機構點名、資金異動:這行業要火?》)。

而剩下的工銀金融資產投資有限公司、國家開發銀行,以及各銀行分行、信達資產,這一個個的名字,代表著雄厚的財力和關係:5家金融機構,兩家投資公司,還基本都是國資背景。

4、從機構的關注度上。

業績、行業空間、國資背景都有了,那麽機構的態 度呢?據筆者統計,2021年以來,公司從年初至今已接受43次調研,其中一季度調研都為電話溝通形式,而從5月12日開始,公司迎來機構現場調研,不到3個月時間機構已調研9次,且參與機構眾多,從下表統計來看,調研機構參與數量基本都為兩位數。

我們來看最近的一次調研,據公司7月09日公告的本次調研紀要中顯示,目前隨著氣溫升高,公司碳酸鋰生產進入高產季節,藍科鋰業公司碳酸鋰產量已提升到單日100噸。同時公司表示,成本較同行業具有相對優勢,近兩年公司工業級碳酸鋰完全成本控制在34000元/噸以内。

並且公司還有與新能源龍頭比亞迪的合作,公司表示,與比亞迪合作建設3萬噸電池級碳酸鋰項目目前建設準備及建設手續工作已基本完成,目前在充分對建設涉及的核心内容進行論證。(筆者按:根據8月2日公告,公司與比亞迪合資公司名稱為比亞迪資源,公司所持股份比例為49.5%)

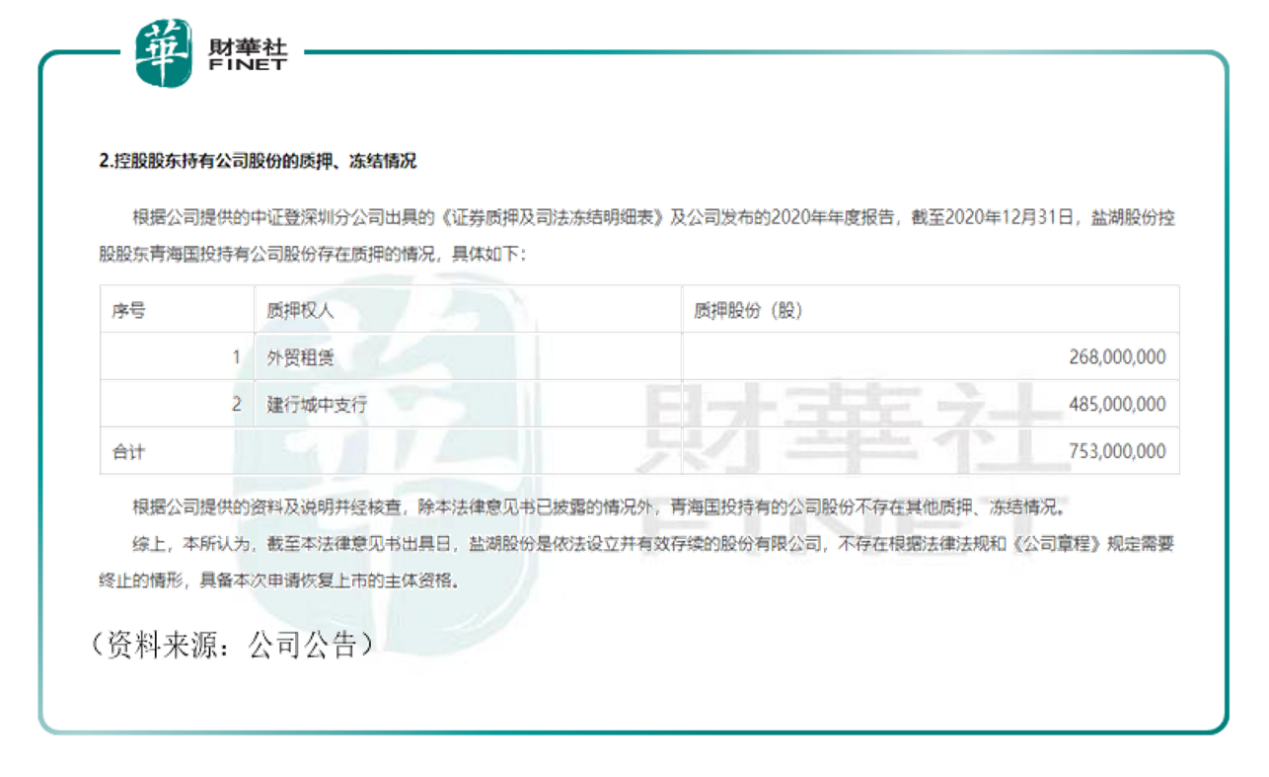

不過筆者發現,據公司8月2日公告,截至2020年12月31日,公司控股股東青海國投持有公司股份存在質押的情況。

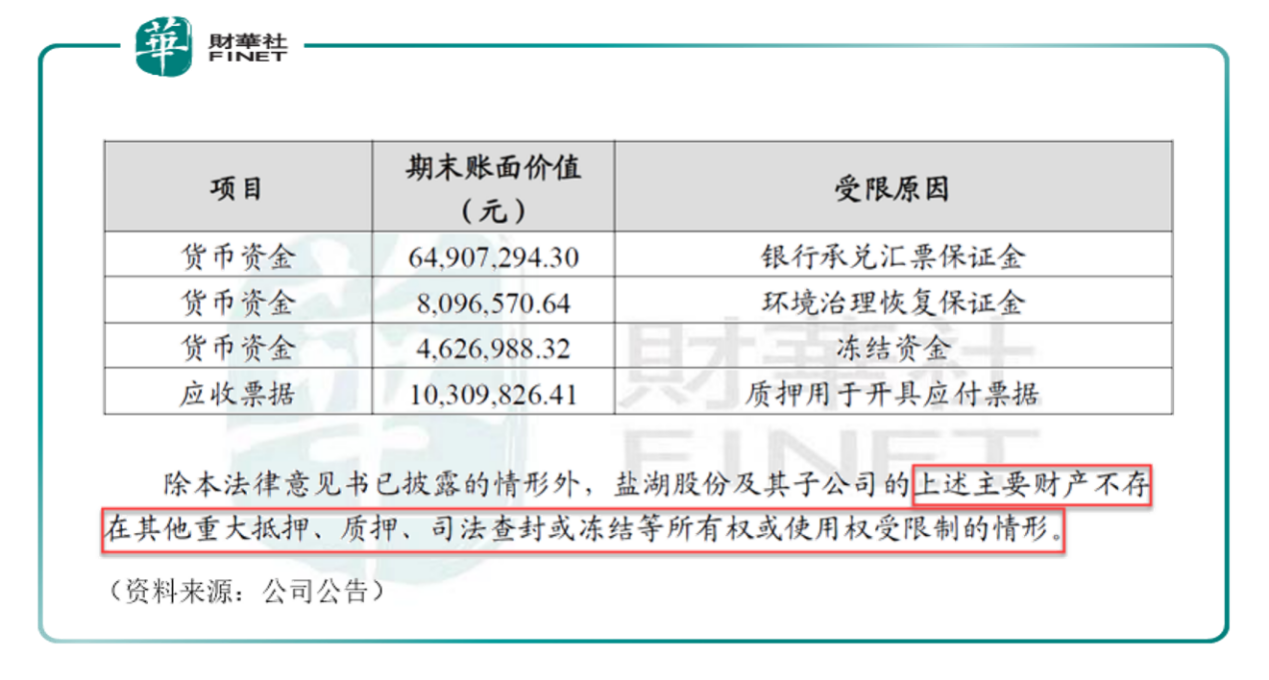

另外,根據公司提供的資料與說明、2020 年年度審計報告及 2020 年年度報告,公司財產目前有部分受限,但主要財產不存在所有權或使用權受限制的情形。

以上四方面,都給了投資市場以想象空間。中信證券喊出了4倍漲幅的預測,業内人士表示,公司資產還是很稀缺的,由於恢復上市首日沒有漲跌幅限制,*ST鹽湖或將被資金爆炒,出現較大漲幅。但有投資者也對公司股價上市後的表現尚有疑慮。復牌後該股是牛是熊,大家是如何看待的呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享